スタートアップでレイオフ続出 不況のサイクルとドットコムバブル的な賭け方の崩壊

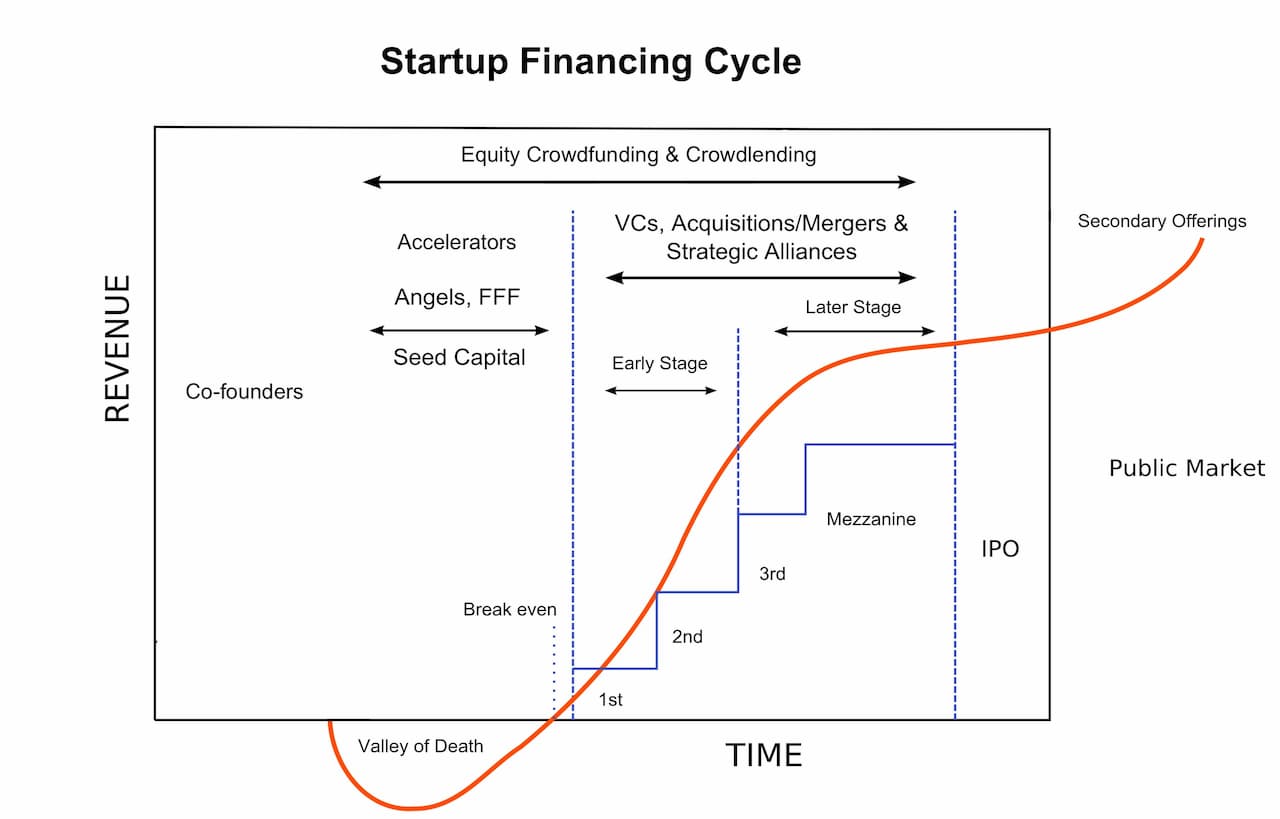

スタートアップで進むレイオフの波は、業界が幾度となく経験してきたファイナンシングサイクルの一環であり、「冬の始まり」と考えるのは時期尚早です。しかし、コロナウイルス等の影響による世界的な景況の悪化が追い打ちをかける可能性があり、余談を許しません。

スタートアップで進むレイオフの波は、業界が幾度となく経験してきたファイナンシングサイクルの一環であり、「冬の始まり」と考えるのは時期尚早です。しかし、コロナウイルス等の影響による世界的な景況の悪化が追い打ちをかける可能性があり、余談を許しません。

過去10年間に、テクノロジーの新興企業は急速に成長し、今度はレイオフの季節が来ました。先月、ロボットピザ会社のZumeとカーシェアリング会社のGetaroundは500人以上の雇用を削減しました。次に、物流の新興企業Flexport、Mozilla、Quoraが独自の人員削減を行いました。The New York Timesが報じました。

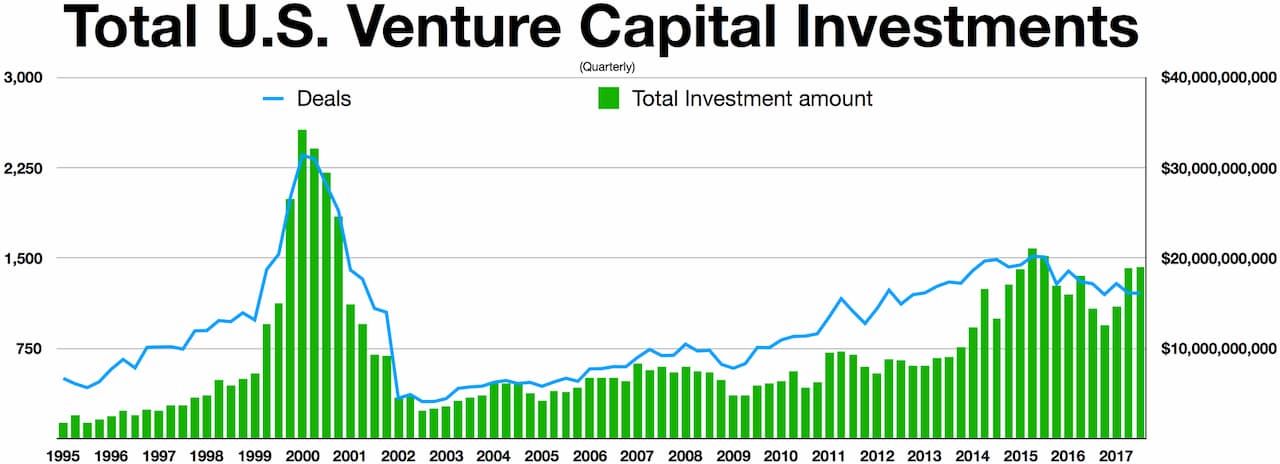

雇用の上昇は、投資家の資金の波によって推進されてきました。過去7年間で米国の新興企業に約7630億ドルが流れ込みました。これは、雇用を生み出す、配送、大麻、不動産、消費者向け商品の若い企業の成長も促進しました。低コストのソフトウェアの新興企業とは異なり、これらの民間企業は、物理的な資産や労働者に多額の費用をかけてお金を失うことで、従来型の競合他社に挑戦してきたのです。

The New York Timesの集計によると、世界中で30を超える新興企業が過去4か月で8,000人以上の雇用を削減しています。新興企業を追跡しているNational Venture Capital AssociationとPitchBookによると、若い会社への投資は減少しており、2019年の最後の3か月で米国で2,215の新興企業が資金を調達しており、2016年後半以来最も少ない。

そして、それらは変化の唯一の兆候ではありません。Casper Sleepは、マットレスをオンラインで販売することで自身を「睡眠のナイキ」と称しましたが、今月、株式公開されたときに証券市場の洗礼を浴びました。電動スクータープロバイダーのLimeのようなかつて人気のあった会社は、いくつかの都市から撤退しました。電子商取引の新興企業Brandless、ゲームアプリHQトリビア、電子機器メーカーのEssential Productsなど、その他の企業は閉鎖の危機に直面するか、閉鎖しました。

困難な2019年以降、多くの新興企業が低迷しています。有名な「ユニコーン」(民間投資家から10億ドル以上の価値がある企業)の企業価値はウォール街で横ばいになりました。 毎年数十億ドルを失っているUberとLyftは、昨年春に失望した新規株式公開を行いました。そして、オフィスレンタル会社であるWeWorkは、公募を撤回し、最高経営責任者を追い出し、昨年末に評価額を80%削減しました。

トレンド転換はソフトバンクに支援されている企業が主導しています。ソフトバンクは、UberやWeWorkのような企業に加えて、コロンビアの配達スタートアップRappiやインドのホスピタリティスタートアップOyoにも大きな賭けを行っています。ここ数カ月で全社がレイオフを実行しました。

Bloombergによると、Oyoは、中国では12,000人の従業員の5%を不履行のせいで手放し、10,000人の従業員の12%を解雇しました。今後3〜4か月でインドでさらに1,200人を人員削減する予定だという。別のBloombergの記事によると、Oyoは、2019年度の収益を前年の2億1,100万ドルから9億5,100万ドルに増やしました。 新興企業が中国やその他の新しい市場に進出したため、損失は5,300万ドルから3億3500万ドル、つまり収益の25%から35%へと10ポイント増加した。インドの規制では、Oyoのような企業は財務情報を開示する必要がありますが、約1年の遅れが生じる可能性があります。したがって現在進行の危機は遅延して知らされることになり、財務情報はカナリアの役割を果たしません。

Oyoの日本事業も当初の目標に達せず、方向転換を強いられたばかりか、急激な拡大方針によって大きな損失がもたらされることも想定されています。

ドットコムバブルのときのようなむちゃな賭け方はしていない、「一部」を除いては

今回の寒波は、数十社の不採算なインターネット企業が破綻した2000年代初頭のドットコムバブルほど深刻なものではないでしょう。今日、ベンチャーキャピタリストやその他の投資家は、投資するための大きなプールをまだ持っています。また、特定の種類の新興企業(企業向けの技術を開発し、通常は安定した売上を誇る企業など)は、引き続き多額の資金を調達しています。

Limeの最高経営責任者であるBrad Baoは、先月のブログ投稿で、彼のスクーター会社が12の都市から撤退し、「焦点」を利益を上げることにシフトしたと書いています。ベンチャーキャピタルから3億ドル以上を調達したCasperが今月上場したとき、その株はすぐに急落しました。これは、DoorDash(食品配送会社)など、今年上場する予定の有名な新興企業への警告として機能しました。

日本には余り関係ない

日本のスタートアップ市場は依然として対GDPで非常に低い水準で低迷しています。これらも、マクロ経済や国際的なスタートアップのファイナンシングサイクルの影響を受けるとはいえ、セクターとして小さいので、それは余り大きなものにはならないでしょう。

Photo is courtesy of Brandless

{kind=link}