ウーバーがスーパーアプリ化 アジアのモデルをライバル不在の北米と南米で模倣

Uberはアジアのスーパーアプリを模倣しています。モバイルイノベーションで3〜5年先の傾向があるアジア企業から学び、「欧米のGojek」になることに賭けています。

Uber CEOのDara Khosrowshahiは、就任から1年を迎えようとしています。Uberの時価総額は、5月に公開されてから約300億ドル減少しました。また、乗用車、スクーター、食品配送事業で地歩を失い、ロンドンなどの都市の規制当局はその運営能力を脅かしています。Uberは2019年第2四半期には50億ドルの損失を計上しました。

もちろん、上場後に計上される巨額損失は、米国の新興企業にとっては通常のコストです(Uberは企業の規模により他者よりはるかに大きくなりますが)。Uberは上場前の資金調達をうまくこなしたおかげで、126億ドルの現金を保持しており、巨額損失を凌ぐための生命線になっています。最新のアーニングコールの2019年第三四半期で、同社の損失は11億ドルであり、同様の損失が続くと仮定しても、2年以上は現金に余裕があります。仮にそれを使い尽くしても世界中の配車企業の株を売るなり、担保に入れるなりすれば、まだまだ呼吸を続けられます。

それでも、Uberの将来性を危ぶむ声があります。元CEOのTravis Kalanickは、保有する25億ドル相当の株式をロックアップが終わり次第、すべて売却しました。The Informationは「成功の方程式がわからないKhosrowshahi」という物議を醸す記事を出版しました。収益全体の成長は続いていますが、配車事業の収益の伸びは、Kalanick在籍時とは異なって鈍化し、それ以外の事業(出前サービス等)の伸びは芳しくはありません。

タイムリミットまでにUberが達成しなければならないのは、配車以外の確固たる収益源を確立することです。そして、彼らが実行しようとしているのは、アジアのスーパーアプリを模倣することです。2015年、Gojekは「インドネシアのUber」になることを期待して、バイクタクシーアプリを立ち上げました。いまや立場は逆転し、Uberが「欧米のGojek」になることに賭けているのです。60か国で1億人のユーザーを抱えるUberにとっての課題は、モバイルイノベーションで3〜5年先の傾向があるアジア企業から学ぶことです。

アジアのスーパーアプリを模倣

アジアのライバルは、辿るべき道を提供しています。Gojek(Visa、Google、Tencentが一部出資)は、配車だけではなく、ビデオストリーミングやデジタルペイメントなど2,500万人のユーザーに20のサービスを提供しています。最近はPOS(Point-of-Sale: 販売時点情報管理)のMoka POSを買収し、支払いと決済だけでなく販売時点情報までにも手を伸ばし、インドネシアの消費者の全て購買情報を囲い込もうとしています。

Gojekは、昨年9月にオリジナルの映画やテレビ番組を提供するビデオストリーミングサービス「Go Play」を開始しました。GoogleとTemasekによる2018年の調査によると、インドネシアのインターネット経済は2025年までに1,000億米ドルに成長すると予測されています。

Goplayモバイル専用ビデオストリーミングプラットフォームの月額課金は毎月89,000ルピア(約700円)。Netflixを含むいくつかのライバルはインドネシアのコンテンツを制作していますが、Go PlayのCEO Edy Sulistyoは3〜5分のショートフィルムを含むインドネシア映画とGojekが提供する幅広さと品質が、競争力を発揮すると説明しました。これに備えて、2018年に独自の社内スタジオを立ち上げ、インドネシアの2019 Academy AwardsノミネートMemories Of My Bodyを含む、少なくとも9つの異なるオリジナルのインドネシア映画とドラマシリーズの共同出資を行ってきたのです。

これに対し、ソフトバンクのビジョンファンドからの投資を受けた東南アジアのスーパーアプリであるGrabは、衆安保険などの中国フィンテック企業と協働しビジネスローンや保険などの一連のサービスに拡大しています。

最近まで、Uberのフードデリバリー、スクーター、自転車サービスは異なるアプリで提供されていましたが、現在は1つに組み込まれています。この「ひとつのアプリ戦略」は、メッセージングとソーシャルメディアをショッピング、配信、ゲームと組み合わせる中国のWeChatのようなアプリを意識したものです。Uberがさらに事業を拡大するために有利な分野の1つは、特に300万人の運転手のための銀行業です。Uberは配車が利益を生むことを証明するのに苦労していますが、ビジネスが生成するデータは、ローンサービスを通じてお金を稼ぐことに大きな利点をもたらす可能性があります。銀行は毎月のクレジットスコアに依存していますが、Uberは運転手について、ほぼリアルタイムの財務情報(収入、仕事の頻度、運転速度など)を持っています。 より多くの機能を提供することで、この情報を、ガソリンコストや家賃や住宅ローンの支払いなどの支出習慣と結び付けることができます。

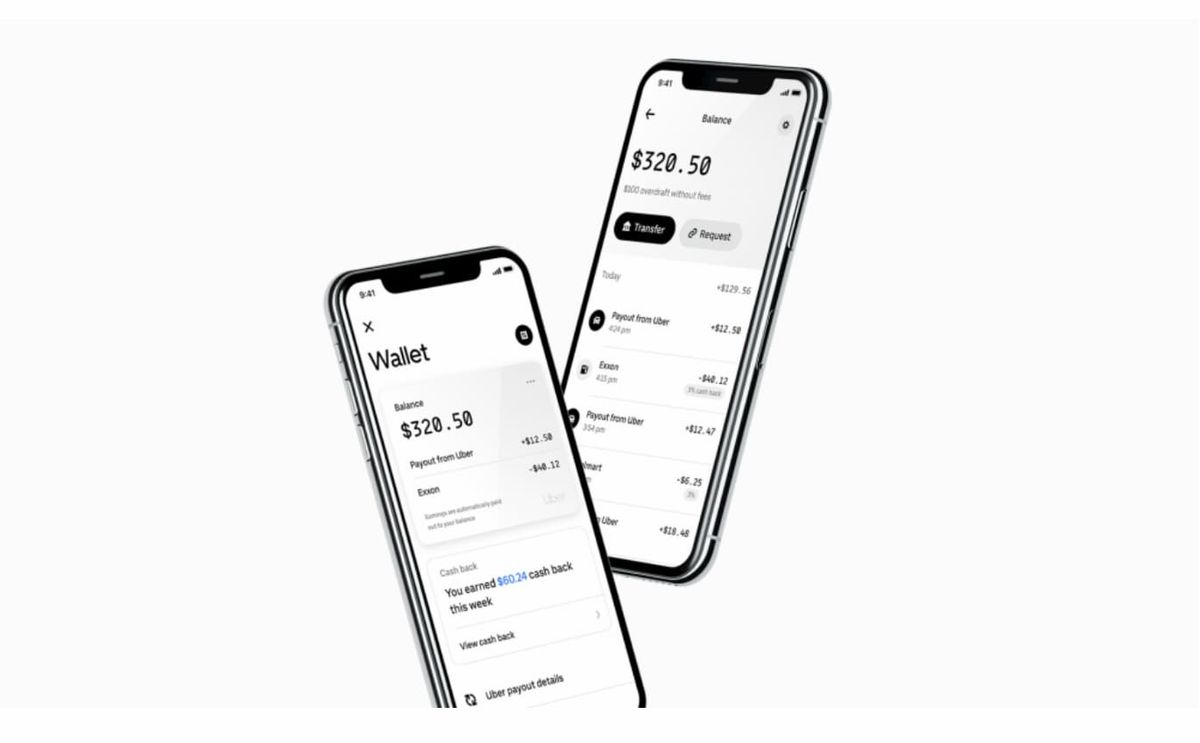

Uber Money 爆誕

11月のMoney 20/20会議の基調講演で、UberはUber Moneyという金融部門の立ち上げを発表しました。責任者であるPeter Hazlehurstは4つの具体的な製品について説明しました。

- リアルタイム収入:全米のUber運転手は、毎週の支払いを待つか、即時支払い機能を介してキャッシュアウトする代わりに、乗車が終了した直後に収益を受け取ることができます。対象範囲は世界の運転手に拡大される予定です。

- モバイルウォレット:この機能により、運転手はお金を1か所で管理できます。彼らはウォレット経由でUberからの新しい金融商品にアクセスできるようになります。この機能は最初にUber Driverアプリで利用可能になり、次にUber Eatsアプリに拡張されます。

- デビット口座とデビットカード:Uberデビット口座をUber Driverアプリに統合します。この機能は、給油に対し料金の3%をキャッシュバックします、「ダイヤモンド」クラスの運転手には料金の6%をキャッシュバックします。

- クレジットカード:2年前に初めて導入されたクレジットカードの再ローンチです。Uberクレジットカードは、Uberプラットフォーム(Uber Eats、Uber Rides、JUMPバイク、スクーター)での支出に対して5%のキャッシュバックをカード所有者に提供します。

Uber Moneyの顧客はUber運転手のようなギグワーカーを想定しています。 銀行機能については、ギグ労働者には固有の要請があります。それは、収入のかなりの部分をギグワークに頼っている人々は、伝統的な銀行業や信用に問題を抱えています。低いクレジットスコアと相まって、一貫性がなく予測不可能な収入パターンに加えて、健康保険の必要性と税務上の要件により、彼らは困難に直面しているのです。

Uber Moneyは400万人に及ぶ運転手ネットワークの生活の質を大幅に改善すると喧伝しています。Uber 運転手のほとんどが30〜49歳で、その3分の1がアフリカ系アメリカ人またはヒスパニック系です。その従業員を支援し、予測不可能な収入を予測可能な範疇に落とし、彼らが銀行から得られないクレジットカードを提供するのです。

Uber運転手の60%が月に6回、給油、レンタカーへの支払い、運賃着金までのタイムラグなどの要因のため一時的な赤字の状態に陥る、とHazlehurstは基調講演で指摘しました。しかし、新しいデビットアカウント機能を使用すると、ドライバーが十分な旅行をした場合、当座の手数料が免除されます。 それに加えて、新しいFintech戦略では、一部のUberドライバーが収入の最大25%を母国に送り返すことも考慮しています。Uber Moneyは、銀行で発生する追加料金や手続きなしで、アプリ内での送金を容易にします。

そしてこの試みはすでにインドネシアのGojekで実現されており、うまくいっています。Gojekの運転手とは異なり、Uberの運転手の大半は富裕国に住んでおり、模倣元のGojekよりも大きな果実をもたらす可能性があります。

Gojekモデルを南米で実現する

Uberはアジアのモデルを競合が少ない新興国で実行し始めています。たとえば、UberはすでにメキシコのBBVAと提携しており、運転手とその家族がデビットカードと金融プラットフォームにアクセスして、ローン、特定のアイテムの割引、ガソリン購入の払い戻しなどの製品を提供しています。

これらの新興市場は最大の機会になる可能性があります。たとえば、メキシコでは、成人人口の半分以上に当たる4200万人が銀行口座を持っていません。しかし、先進国市場に機会があります。 米国では、運転手ロイヤルティおよび報酬制度の「Uber Pro」がすでに20以上の都市に存在しています。Uber Proは、Uberドライバーがマイルを刻み、高い顧客評価を維持するために、授業料の返済や車のメンテナンスの割引などのインセンティブを提供します。消費者側では、Uberが食品や食料品の配達に移行していることは、GojekやMeituan-Dianping(美団点評)などのアプリと並んで位置付けられていることを示しています。ユーザーにUber Cashを利用するように既に奨励しており、アプリをサードパーティの支払いに使用できる「デジタルウォレット」に変更しつつあるのです。

Uberにとって大きなリスクは、Facebookが同様の動きをしていることです。今年、Mark ZuckerbergはFacebook Messenger、WhatsApp、Instagram内で「ビジネス、支払い、商取引、そして最終的には他の多くの種類のプライベートサービスのプラットフォーム」を開発するというビジョンを打ち出しました。これら3つのプラットフォームで26億人のユーザーを抱えるFacebookは、欧米初のスーパーアプリになる可能性があります。ただし、Facebookには現在、組み込みの支払い機能という重要な要素がありませんが、Uberにはユーザーのクレジットカード情報があり、ソーシャルメディアの巨人よりもはるかに多くのトランザクションを処理しています。前四半期のユーザーあたりの平均収益は、Uberで31.60ドルでしたが、Facebookではわずか6.40ドルでした。Facebookの収益の大部分(約90%)は広告によるものでした。

参考文献

Connie Chan. Rise of the Super App: Mobile-First Product Ideas from China. a16z. 2018.

Connie Chan. Four Trends in Consumer Tech. a16z. 2020.

South Morning China Post. 2019 Global State of Mobile Report. 2019.

Photo via Uber Newsroom