デジタル人民元はアリババとテンセントを標的にしている

デジタル人民元は、AlipayとWeChat Payを厳しい統御下に置く公算が高い。枠組みの中では、銀行口座とウォレットが分離されており、レガシーな商業銀行が生き残ることが確定的だ。人民元の設計は中央集権的であり、政府が国民を監視するビッグブラザーとしての力を更に強めるものになるだろう。

要点

デジタル人民元は、AlipayとWeChat Payを厳しい統御下に置く公算が高い。枠組みの中では、銀行口座とウォレットが分離されており、レガシーな商業銀行が生き残ることが確定的だ。人民元の設計は中央集権的であり、政府が国民を監視するビッグブラザーとしての力を更に強めるものになるだろう。

中国人民銀行(PBoC)のデジタル人民元は、アリババとテンセントのモバイル決済の優位性を剥奪する目論見を含んでいる、というFTの報道に波紋が広がっている。

デジタル決済と各種金融商品へのアクセス、信用スコアなど進歩的な機能などで知られるAlipayとWeChat Payは、中国の市場を二分してきたが、政府の厳しい制御のもとに置かれようとしている可能性が生まれてきた。

両者のまれに見る急成長は中銀の寵愛なしでは実現しなかったが、中国政府は大きくなりすぎた子どもたちに近年態度を変化させてきた。現在手に入る情報から、デジタル人民元の仕様を検討し、それが中国の現在の通貨システム、金融をどのような場所につれていくかを検討した結果、アントグループとテンセントの領地が今より小さくなっている未来が想定された。

デジタル人民元の概要

まず、デジタル人民元について一度整理してみよう。中国は情報を公開していないため、公開情報をつなぎ合わせる形での推測を行う。

中国の中央銀行である中国人民銀行(PBoC)は、世界のどの経済大国よりも積極的にCBDCの創設を追求してきた。PBoCは CBDCを「電子決済のためのデジタル通貨(DC/EP)」と名付けた。その名の通り、このデジタル通貨は伝統的な不換紙幣(フィアット)の代わりに一部の支払いに使用される。PBoCは2014年に「合法的なデジタル通貨」を発行する方法を模索する研究チームを結成。このデジタル通貨の目標の一つは、中国の不換紙幣である人民元を国際化することであった。

DC/EP は、中央で発行され、広く普及することが期待されている。PBoCは、DC/EPを現金に代わるものとして、法定通貨と同等の地位を持つものと想定している。PBoCのデジタル通貨研究所の前所長は、DC/EPは「1つコイン、2つのリポジトリ、3つのセンター」というモデルに基づいていると説明している。「1つのコイン」がDC/EPであり、「2つのリポジトリ」は中央銀行と商業銀行が配布するウォレットであり、「3つのセンター」は認証、登録、ビッグデータ分析を行うデータセンターを指していた。

PBoCのFan Yifei副総裁によると、このシステムは、「商業銀行との相互作用」と「トークンベースの相互作用」という2つの異なる機能を持つ2つの層で運営されるべきだという。PBoCは、大規模な商業銀行を介してDC/EPを発行し、償還することを期待している。DC/EPは、商業銀行や金融機関がトークンを流通させるトークンベースのものになる。この構造は、現在の中央銀行による不換紙の扱い方に似ている。不換紙幣のメカニズムは、中央銀行が通貨を発行し、それをユーザーとのやり取りを管理する金融機関に分配するという二層構造になっている。ユーザーとのやり取りを銀行に任せることで、DC/EPは金融システムを分離し、中央銀行の責任とリスク・エクスポージャーを増大させることを避けることができるとされた。

この研究グループは、デジタル通貨の研究と技術試験を行うことを目的として、2017年にデジタル通貨研究院に拡大・正式化された。中国農業銀行は、2020年4月にデジタル通貨のウォレットアプリの社内テストを開始している。

プロジェクトは着々と進行している。中央銀行は4月、一部の国有銀行が4都市で中央銀行デジタル通貨(CBDC)の内部試験を実施していることを確認し、2022年の北京冬季オリンピックに向けて仮想的に使用していることを明らかにした。

Takushi Yoshida

Takushi Yoshida

4月上旬に今月初め、中国当局はブロックチェーンと分散型会計技術の国家基準を策定するための委員会を新たに設立し、PBOCのデジタル通貨研究所、大学、華為、百度、テンセントを含むテック大手のメンバーが参加した。加えて、TMDのうち2社、滴滴出行、美団点評は実証実験に加わると報じられてきた。

この実験的なデジタル通貨は中国の多くの都市で試験的に導入されており、PBoCはデジタル決済や銀行間決済を簡素化するために使用するつもりだ。PBoCのデジタル通貨の登場は、Alipayを管理するAntが香港と上海でのデュアル上場を模索していることと関係があると言う観測も存在する(このポッドキャストで詳しく説明した)。

Takushi Yoshida

既存通貨システムとの互換性

DC/EPは、デジタル・ウォレットから預金口座に移動された場合にのみ利息を得ることができ、その預金口座では、特定の預金口座にリンクされた銀行カードを介してのみ支払いに使用できる、構造を採用した。その二層構造は、既存の金融政策ツールの適用を可能にするだろう。DC/EPは、代替不可能なトークンを利用する。各コインには、個別のデノミネーションとシリアル番号が付与される。

DC/EPを保管するために、ユーザーは暗号化とコンセンサスプロトコルで保護されたデジタル台帳を備えたデジタルウォレットを保有することになる。現在試行中のDC/EPウォレットは、個人ユーザー向けのスマートフォン・アプリケーションとして利用可能である。QRコードによるユーザー間の支払いを提供しており、他のユーザーとスマートフォンをタップすることで支払いを開始することも可能である。

2020年初頭の時点で、PBoCはデジタル通貨に関連する80件以上の特許出願を行っている。これらの特許出願は、4つのカテゴリーに分類される。 1) デジタル通貨の管理、流通、銀行間決済、2) デジタル通貨ウォレット、3) 支払いと預金の処理、4) 分散型台帳取引と技術」である。全体として、これらの特許は中央銀行による非常に厳しい管理下にあるシステムを示唆しており、欧米諸国の銀行システムに見られる以上のものとなっている。例えば、PBoCの特許出願の中には、利用者が既存の銀行に預金を預け、預けたお金をDC/EPに交換する技術的な仕組みが記載されているものもある。

アリババが中国で設立したモバイル決済プラットフォームであるAlipayもまた、DC/EPに明確に関連した特許出願をいくつか行っている。これらの出願には、DC/EPシステムの第2層を管理する金融機関に関する興味深い機能やアーキテクチャのニュアンスが含まれている。

当初、PBoCは革新的な金融ツール、特にスマートコントラクトと分散型台帳の導入に興味を持っていた。しかし、PBoCのFan Yifei副総裁によると、この関心は、スマートコントラクトをサポートすることで、現金のようなステータスを損なうことへの懸念によって和らげられたという。

デジタル人民元の仕様の要点

制御可能な匿名性。PBoC の特許出願は、個人間または個人間の送金をユーザーレベルで匿名化できるシステム設計をサポートしている。しかし、第一階層の商業銀行は、中央銀行もアクセス可能な取引当事者の識別情報を収集することになる。この段階的な匿名性は、PBoCデジタル通貨研究所の所長であるMu Changchunによって「制御可能な匿名性」と呼ばれていた。

利用者は他の利用者に対して匿名性を享受しているが、銀行はマネーロンダリングやテロリズムの資金調達に対抗するために、怪しげな取引の匿名化を解除する仕組みを持っている。アリペイが出願した特許出願は、「制御可能な匿名性」という同じフレーズを使用しており、ユーザー間の取引における匿名性のメカニズムが記述されているが、運営者側からに対するユーザーの金融情報の匿名性のサポートは提供されていない。ユーザ対ユーザの匿名性は、異なる銀行内のユーザ間の取引にも適用される可能性がある。

2017年にPBoCによって出願された他の2つの特許出願は、ビットコイン開発者グレッグ・マクスウェルの機密取引(Confidential Transaction)に類似した暗号化スキームを記述しており、個々の口座の通貨量や、ある取引で送金された通貨の量を、取引参加者以外のすべての関係者から隠蔽している。

マクスウェルは有名なビットコイン開発者で、サイドチェーンと呼ばれる副次的なビットコインのブロックチェーンにこの機密取引の実装を提案した人物だ。その技術が哲学が正反対の方向にあるデジタル人民元に採用されるのはとても興味深い(*1)。

アカウントコントロール。Alipayが最近出願した特許出願には、規制当局が直接、瞬時に、そして単一の横方向にユーザーの資金を凍結することができる「コマンド・アンド・コントロール・アーキテクチャー」が記載されている。このアカウント制御は、特定のユーザーに属するアカウントのタイプを変更したり、特定のアカウントへの資金の出入りを停止したり、アカウント内のDC/EPの一部または全部を凍結したりすることができる。

この特許出願で想定されているように、アカウントは4つのレベルに分類されており、アカウントのレベルは、金額と予想される利用の種類、およびユーザーがアカウントを開設するために提供する識別情報の種類に基づいて決定される。上位レベルのアカウントは、その保有者により柔軟性を提供している。例えば、ユーザーは「匿名」アカウントまたは本名に関連付けられたアカウントのいずれかを申請することができる。「匿名」口座(実際には登録時に電子メールアドレスや電話番号などの識別情報を必要とする)は、厳格な残高制限などの最低限の機能しか提供しない。

新しいツール。PBoCの特許は、ローン金利のような特定のトリガーを追跡するアルゴリズムを使用してDC/EPの供給を調整する技術を提案している。また、ユーザーが従来の銀行口座に直接リンクできるデジタル通貨スマートカードやデジタルウォレットのための基礎を築いている。さらに、PBoCは特許出願を行い、中央銀行が市場の状況に基づいて指定された金利で銀行に配布するトークンを起動する手段を指定した。

安全なハードウェアの仕様。デジタル通貨におけるセキュアなハードウェアの役割は、議論の的になっており、しばしば誤解されている。しかし、Alipay が最近出願した特許出願では、通貨発行などの重要な業務に安全なハードウェア、特にTEE(Trusted Execution Environments)を採用することに潜在的な関心があることが明らかになっている。2層の発行アーキテクチャのTEE ベースの実装を説明している(*2)。

中央銀行は、TEEによって実現される可能性のある「フロントエンド暗号化マシン」(FEM)を第2層のオペレータに配置することができる。TEEは、実質的に中央銀行の代理人として機能する。FEMは中央銀行の秘密鍵を格納し、オペレータがデジタル通貨の発行と交換を行うために呼び出される。具体的には、第二層の発行の仕組みは以下のようになっている。まず、オペレータは中央銀行に 100%の準備金を預け、「暗号化された文字列」という形のレシートと引き換えに、中央銀行に預ける。オペレータは、そのレシートをFEMに渡し、それと同等の価値のデジタル通貨トークンを受け取る。また、大きな価値のあるデジタル通貨トークンを、小さな額面のものに分割することもできる。

これらの特許出願には、より一般的なTEEの用途も記載されている。ある特許出願では、送信者および/または受信者が台帳に接続されていない場合に、ユーザーの秘密鍵を保護し、オフラインでの取引を実行するためにTEEを使用するデジタルウォレットの設計が記載されている。

しかし、この特許では、完全に安全なTEEを暗黙のうちに想定しており、TEEの危殆化や失敗の可能性には対処していない。例えば、秘密鍵はTEEにのみアクセス可能であるため、可用性の障害(例えば、恒久的な誤動作)は資金の損失につながる可能性がある。TEEは、このような問題を解決することが可能な柔軟なアクセス制御ポリシーをサポートすることができるが、特許出願では、この重要な方向性は考慮されていない。

得られている情報から推測されること

デジタル人民元の枠組みは、得られている情報から以下のように推測することができる。これらは2020年8月11日時点にされた推測であり、この情報を利用したビジネスや政策に対し一切責任を負うことはできない。

- 中央集権性。ビットコインのような非中央集権的な仕組みはなく、中央政府が監視、介入できる種類の暗号通貨。デジタル人民元のブロックチェーンは、ビットコイン開発者が考えるブロックチェーンとは大きく異なる。基本的には、現状の通貨システムのデジタル化(あるいはブロックチェーン化)の潮流と捉えるべきで、ビットコインのようなラディカルな変化を引き起こす暗号通貨ではない。

- 金融のビッグブラザーを生み出す。欧米で提案された暗号通貨のプライバシー保護の設計に積極的な改造を加え、プライバシーはウォレットを利用するユーザー間がお互いの財布を覗き見れないようにするものの、国家だけはその匿名性を突破できるようにしている。顔認識や信用スコアなどで「人民」を監視下に置いていることに輪をかけることになる。銀行口座を通貨システムのなかに残したのは、出入り口を分離しておくことで、資金洗浄への防御を段階的に実行する目論見があるとともに、人々を監視の網の外にもらさないような目的もあるかもしれない。

- 商業銀行を殺さない。銀行口座をなくす仕様も設計可能だったが、政治的な意図から、口座とウォレットは分離される仕様に落ち着いたようだ。AlipayとWeChat Payは商業銀行と同様のCBDCの「二次発行体」の地位になる。ウォレットの開発は、アントグループやテンセントではなく、PBoCが主導しており、その提供者を商業銀行とアントグループやテンセントなどの第三者決済機関が引き受けるという枠組みの公算が高い。協力先を見ていると、PBoCの審査を通れば、美団点評のような他のテクノロジー企業もウォレットの提供者となれる可能性がある。デジタル人民元導入後は、商業銀行はウォレットの開発という不慣れな技術開発から解放され、AlipayとWeChat Payなどと同列に競争できるようになる可能性がある。

- AlipayとWeChat Payの特権性の崩壊。裏返すと、両者が築き上げた優位性が、政府の意向により、覆される可能性がある、ということだ。推測の域をでないが、中国政府は、デジタル人民元に置いて両者のような圧倒的な存在が生まれることを好ましく思っていない可能性がある。AlipayやWeChat Payにおけるトランザクションは、これまで中国政府から見たときに真空地帯だったが、暗号通貨ウォレットの利用者の特定や取引の追跡を許容する設計となっており、もともとAlipayやらが独占していたお金の流れの情報を、政府がしっかり知れる仕様を採用する方向で開発が進んでいる。

AlipayとWeChat Payへの態度硬化の経緯

さて、中国政府がAlipayとWeChat Payへの態度を硬化させる背景を考えてみよう。

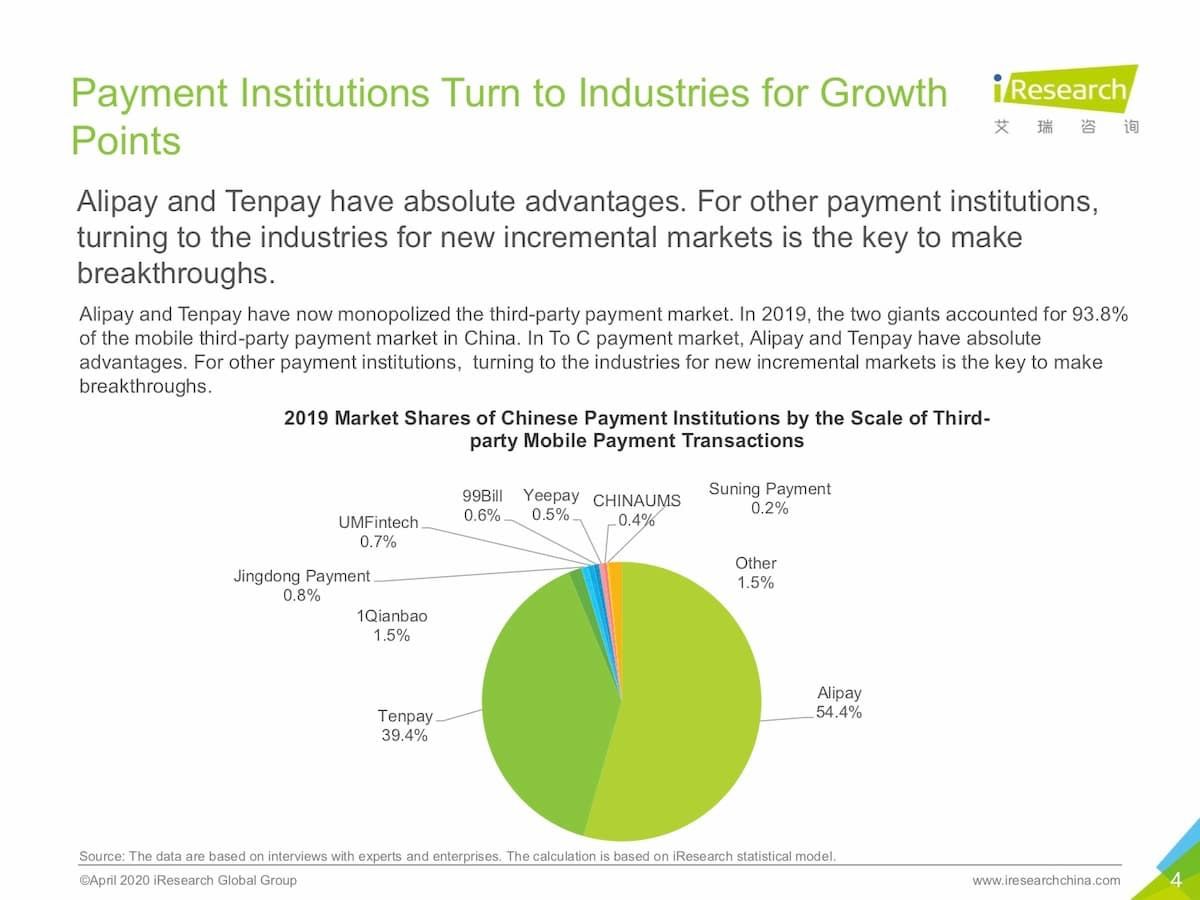

AlipayとWeChat Payの第三者オンライン決済の市場支配は圧倒的だ。北京に拠点を置く調査会社iResearchによると、2020年の第1四半期には、Alipayは中国のモバイル決済市場の54.4%を占め、WeChat Payを含めTenpayは39.4%。同社は今年のモバイル決済は140兆元 (19兆9000億円)に達すると予測している。

AlipayとWeChat Payは中央銀行からの寵愛を受けていたとされる。FTによると、ある大手国際銀行のアジア経済調査部長は、前PBoC総裁の周暁川がアントフィナンシャル(現アントグループ)のAlipayとテンセントのWeChat Payを「モンスターに成長させた」と指摘している。「彼らはPBoCから特別な愛情を受けていた。すべての銀行とCBRC(中国銀行監督管理委員会)は文句を言った。今では、彼らを抑制することは信じられないほど難しい」

またFTによると、Antの幹部は、クレジットカード決済を扱う中国銀聯(China Unionpay)は「我々よりもはるかに大きい」とし、同社は「金融機関のニーズが十分に対応されていない」中小企業やその他のユーザーを支援していると反論しているという。銀聯の昨年の総取扱高は189兆元だった。

中国は2018年6月に第三者決済機関と銀行の精算を統一システムに移行した。Alipay、WeChat Payの二強は長期にわたりウォレットの準備金から莫大な運用益を得てきたが、WeChat PayとAlipayは「非常に厳格な」自己資本準備金をPBoCに供託することが課せられるようになった。このときにPBoCが指摘したのが、準備金の運用への管理が行き届かないことによるリスクだった。

Takushi Yoshida Takushi Yoshida

Takushi Yoshida Takushi Yoshida

Takushi Yoshida Takushi Yoshida

Takushi Yoshida

*1 機密取引(Confidential Transaction)

機密取引は受信者のBTCアドレスだけでなく、送信したビットコインの量を隠すプロトコルだ。送金された資産の金額と種類を取引参加者(および、その参加者が目に見えない鍵を公開することを選択した者)だけが見ることができるようにしておきながら、利用可能なコイン以上のコインを使用することができないことを暗号的に保証する。

機密取引は、新しいアドレスとトランザクションフォーマットを導入することで動作する。トランザクション形式は scriptPubKey、Pedersen コミットメント、およびecdh nonceで構成される。

scriptPubKeyには以下のものが含まれる。Confidential Transaction Address (CTA) と、アドレスの秘密鍵の所有権が署名で証明された場合にのみBTCを使用することができるという数学的な条件だ。

CTAは、バインディングキーと通常のBTCアドレスのハッシュ値である。

BTCアドレスとBTC金額を公開台帳上に隠すために、バインディングキーが使用され、また、バインディングキーにアクセスできる場合は、機密取引のBTCアドレスとBTC金額を表示することができる。

Pedersen commitmentは、基本的には BTC の総出力と盲目的なキーのハッシュ値です。通常のBTC取引では、これが通常のBTC出力の行き先となる。

最後に、ecdh nonceは機密トランザクション全体をロック解除するための鍵である。これは、暗号化されたデータをトランザクションの受信者に通信するために使用され、受信者はBTCトランザクションの出力と機密トランザクションのバインド係数を知ることができる。

※参考: ecurrencyhodler "A Primer to Confidential Transactions".

*2 TEE(Trusted Execution Environment)

TEE(Trusted Execution Environment)は一般的に、アプリケーションがシステムの他の部分とは無関係に安全に実行できる隔離された処理環境として知られている。しかし、TEE の正確な定義と、その設計を体系化する代表的な構成要素がまだ不足している。既存のTEEの定義は、大部分が一貫性がなく不特定であるため、この用語の使用や、安全な実行環境(SEE)のような関連概念との区別に混乱が生じている。

TEE は、オペレーティング・システムの完全性を検証するために使用できるデバイスの暗号化キーを保存・管理するのに適したソリューションだ。TEEは、バイオメトリック認証方法(顔認証、指紋センサー、音声認証)を実装するのに適しており、デバイス内のリソースを分離してバイオメトリックアルゴリズム、ユーザー認証情報、および関連データを保存する。

TEEは、モバイル・ウォレット、ピアツーピア決済、非接触型決済などのモバイル電子商取引アプリケーションで使用することができ、クレデンシャルや機密データを保存・管理することができる。

また、TEEは、スマートフォン、タブレット、スマートTVなどの接続デバイス上のデジタル著作権情報(書籍、映画、オーディオなど)を保護するのに適した環境でもある。デジタルコンテンツは暗号化を使って伝送やストリーミング中に保護されるが、TEEは、デバイス上で復号化された後は、復号化されたコンテンツがオペレーティングシステム環境にさらされないようにすることで、コンテンツを保護する。

参考文献

- Aaron Klein. China's Digital Payments Revolution. Brooking Institute. April, 2020.

- Sarah Allen et al. Design Choices for Central Bank Digital Currency: Policy and Technical Considerations. Brooking Institute. July 2020.

- Henry Sender. "China’s new digital currency takes aim at Alibaba and Tencent". Financial Times. Aug 4, 2020.

- BIS. Central bank digital currencies (March 2018).

- Di Gang (Deputy Director of PBoC’s Digital Currency Research Institute). Digital currency discrimination (September 2018) (in Chinese)

- Mu Changchun (Deputy Director of PBoC’s Payment and Settlement Department). The Practice of Central Bank Legal Digital Currency (August 2019). (in Chinese)

- Q. Yao, Z. Xu, and Y. Zhang. A kind of safety method, system and the terminal of digital cash of the use based on block chain Jan. 2017.

- Q. Yao. Digital cash management method and system based on the triggering of loan interest rate condition. Aug. 2018.

- X. Jing. Method and device for opening digital currency wallet and electronic equipment. Feb. 2019.

- Mohamed Sabt, Mohammed Achemlal, Abdelmadjid Bouabdallah. Trusted Execution Environment: What It is, and What It is Not. 14th IEEE International Conference on Trust, Security and Privacy in Computing and Communications, Aug 2015.

- D. Chaum, Blind signatures for untraceable payments, in Annual In- ternational Cryptology Conference(CRYPTO 1983), Boston, MA, 1983, pp.199-203.

- D. Chaum.Security without identification: transaction systems to make big brother obsolete. Communications of the ACM, vol 28, no 10, pp 1030-44, 1985.

- S. Nakamoto. Bitcoin: A Peer-to-Peer Electronic Cash System, Accessed: Feb. 23, 2019, [online]. Available: http://bitcoin.org/bitcoin.pdf, 2008.

- J. Camenisch, H. Susan, L. Anna, Compact e-cash, in Annual International Conference on the Theory and Applications of Cryptographic. Techniques(EUROCRYPT 2005)*, Aarhus, Denmark, 2005, pp.302-321.

- F. Wang, Y. Yuan, C. Rong, et al., Parallel blockchain: An architecture for CPSS-based smart societies, IEEE Transactions on Computational Social Systems, 2018, Vol. 5, No. 2, pp. 303-310.

- F. Wang, Y. Yuan, J. Zhang, et al., Blockchainized internet of minds: A new opportunity for cyber-physical-social systems, IEEE Transactions on Computational Social Systems, 2018, Vol. 5, No. 4, pp. 897-906.

- Dan Boneh, Emily Shen, Brent Waters. Strongly Unforgeable Signatures Based on Computational Diffie-Hellman. Part of the Lecture Notes in Computer Science book series (LNCS, volume 3958). 2006.