米中冷戦は中国の半導体エコシステム育成に寄与

米国による中国企業への制裁は、中国の半導体産業を制限するという意図した効果はなかったと言えるだろう。むしろ、国内調達以外の選択肢が狭まることで、彼ら自身のエコシステムを築くインセンティブを生み出している。

半導体に関する米国と中国の冷戦は、中国の半導体の急成長を助けているだけだ、と米国半導体工業会(SIA)は主張している。

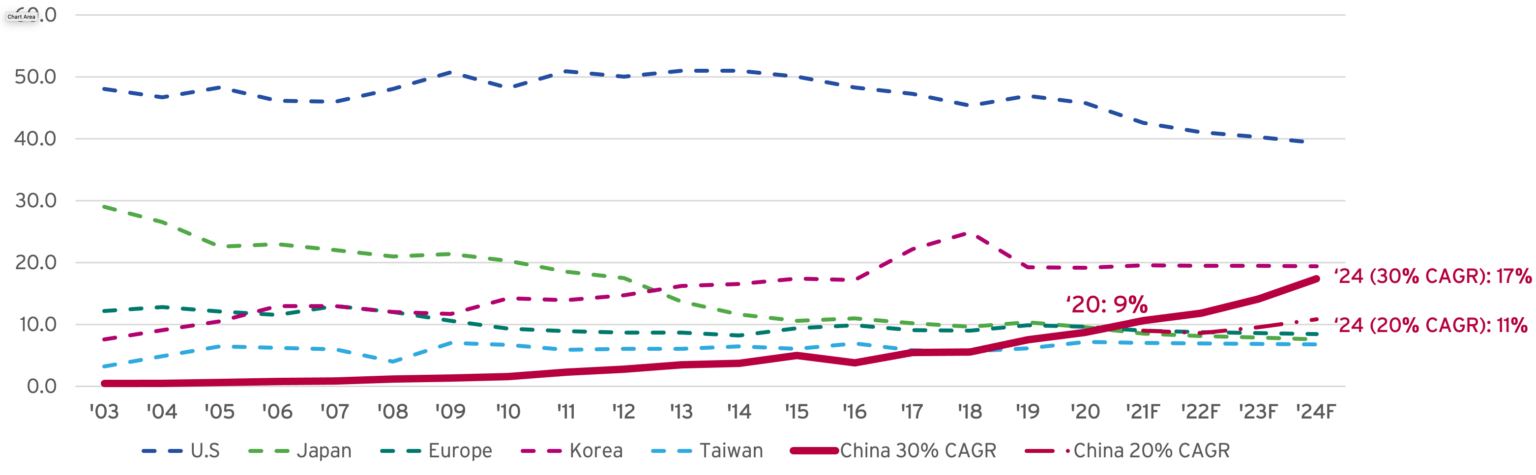

中国の半導体産業の販売額は2020年に398億ドルとなり、2019年から30.6%の成長率となったとSIAは1月10日に発表した。2015年の中国のチップ販売額はわずか130億ドルで、市場シェアは3.8%だった。

2021年の売上高は公表されていない。しかしSIAは、中国がこの成長率を維持すれば、早ければ来年にもEUと日本を上回り、2025年まで売上高がほぼ減少または横ばいの曲線を描く米国や韓国との差を縮めることができると予測している。

「中国の半導体開発が今後3年間で年率30%を維持するという強い勢いを維持し、他国の産業の成長率が変わらないと仮定すると、中国の半導体産業は2024年には年間収益1,160億ドルとなり、世界市場の17.4%以上のシェアを獲得することになる。これにより、中国の世界市場シェアは、米国と韓国に次ぐものとなる」とSIAは記述している。

同様に驚かされるのが、中国で半導体産業に参入する新規企業の多さだ。2020年には15,000社近くの中国企業が半導体企業として登記された。これらの新規企業の多くは、GPU、EDA、FPGA、AIコンピューティングなどのハイエンドチップの設計に特化したファブレスのスタートアップ企業である。

これらの企業の多くは、最先端のチップを開発し、ブリーディングエッジのプロセスノードでデバイスを設計し、テープアウトしている。中国のハイエンドロジックデバイスの売上も加速しており、中国のCPU、GPU、FPGA部門の合計売上は、2015年のわずか6,000万ドルから、2020年には年率128%で10億ドル近くに成長すると予想されている。

吉田拓史

吉田拓史

これらの新進気鋭の半導体企業は世界中から投資マネーを集めている。ニューヨークに拠点を置く調査会社ロジウム・グループのデータの分析によると、米国のベンチャーキャピタル(VC)、チップ業界の大手企業、その他の個人投資家は、2017年から2020年までに中国の半導体業界で58件の投資取引に参加しており、その数は過去4年間の2倍以上に上っている。

吉田拓史

したがって、米国による中国企業への制裁は、中国の半導体産業を制限するという意図した効果はなかったと言えるだろう。むしろ、国内調達以外の選択肢が狭まることで、彼ら自身のエコシステムを築くインセンティブを生み出している。

中国は、半導体が自国の電子産業計画の基盤であることをいち早く認識し、半導体不足に見舞われてから自国の半導体施設に注力したEUや米国よりもずっと早く、その開発を優先させてきた。

米国企業リストに掲載されている中国科学院をはじめとする中国の組織は、RISC-Vをベースにした国産CPUを開発している。China Mobileは今月、同じく米国の禁輸リストに掲載されている中国企業Phythiumが製造したチップをクラウドに導入した。

確かに、中国が半導体大国になるまでの道のりには、詐欺や多くの時代遅れのチップ製造の取り組みなど、さまざまな問題がある。Loongson(龙芯中科技)のような中国企業が開発したチップの多くは、PCやサーバー向けと予想されていたが、結局は主にIoTや組み込み機器に使われている。

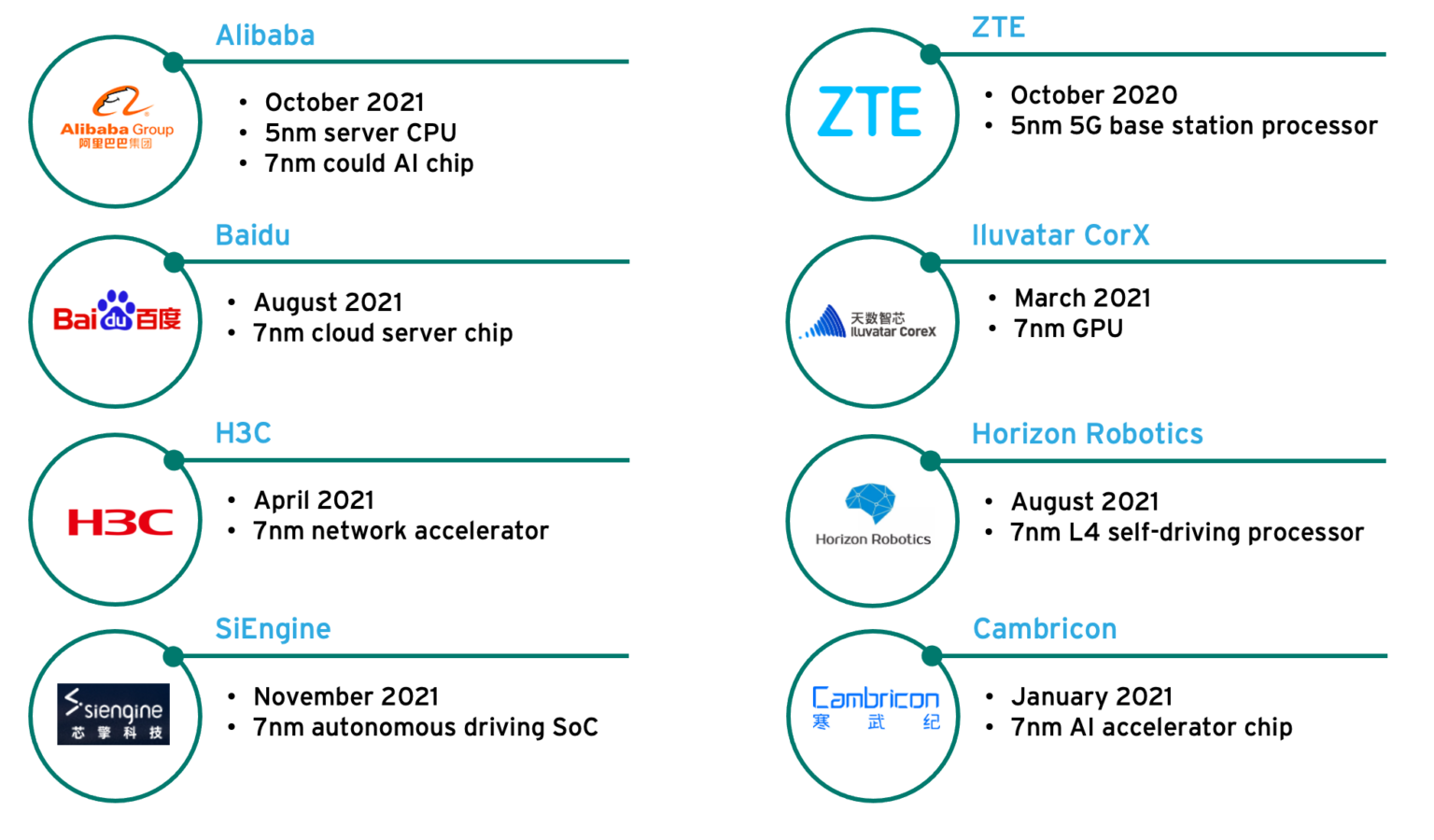

しかし、中国の大手テクノロジー企業は、チップ製造にリソースを投入している。アリババは昨年、5nmのArmベースのCPUでサーバーチップ競争に参入し、バイドゥは7nmのサーバーCPUやAIチップを開発している。

最先端のファブがないことで、中国は大きなハンディキャップを負っている。米国は、ファブレスのトップのHuawei(傘下のハイシリコン)と国営のファウンドリであるSMICを禁輸リストに入れており、中国の半導体企業・政府系ファンドは現在、製造技術の成熟に向けて大量の資本を投入している。

Image by "Samsung Electronics Begins Operation of Semiconductor Plant in Xian" by Samsung Newsroom is licensed under CC BY-NC-SA 2.0