東南アジアで中国のEV供給網が伸長:着々と進む日本支配を覆す準備

東南アジアで中国のEV供給網が着々と構築されている。販売もタイを筆頭に電動化の兆しを見せている。日本支配を覆す助走が始まった。日系メーカーが行う極東での意思決定は余りにも遅く、時代の趨勢を読み違えたのかもしれない。

東南アジアで中国のEV供給網が着々と構築されている。販売もタイを筆頭に電動化の兆しを見せている。日本支配を覆す助走が始まった。日系メーカーが行う極東での意思決定は余りにも遅く、時代の趨勢を読み違えたのかもしれない。

インドネシアのジョコ・ウィドド(通称ジョコウィ)大統領とインドネシア商工会議所(KADIN)は、成都で中国の経営者たちと会談した。インドネシア側の目標は、中国の鉱業会社を誘致し、ニッケル鉱石の製錬所を増やすことだ。ジョコウィは、自国を電気自動車(EV)生産のエコシステムにおける世界的なハブとして位置づける計画を加速させている。

カーネギー国際平和財団による2023年4月の報告書によると、2014年の当選後、ジョコウィの最初の公式外遊先は中国と日本だった。日本の駐イ大使は、ジョコウィ就任時の会談で前政権が「約束」したプロジェクトを継続するよう脅し、それがメディアに漏れて騒動になった(当時私はインドネシアで政治経済分野のジャーナリストだった)。

ジョコウィはインフラプロジェクトの管理方法を合理化し、そこに豊富だった中国政府のマネーが加わり、ゲームが変わった。いまや中国はインドネシアにとって最大の貿易相手国であり、トップの対内直接投資元でもある。この地位には長い間、日本が座っていた。

タイでは、2020年以降、BYDや長城汽車を含む14億4000万ドル相当の中国投資が、日本の自動車メーカーが歴史的に支配してきた市場に新たな戦線を開いている。BYDが2024年に稼働予定の新工場に投資したことを含め、中国は昨年、日本を抜いてタイの対内直接投資額トップに躍り出た。インドネシアと同じだ。

両国とも国内に東南アジア最大級の日本車製造ハブがありながら、中国EVの誘致を積極的に進める様は、EVシフトの地殻変動を物語り、日本の天下の陰りを物語るかもしれない。

進行中のEVシフトを製造、販売の両面から見てみよう。

製造:設備投資の大波

製造設備の投資はタイとインドネシアという地域の2つのハブに集中している。

- 最近、上海汽車集団とタイの大手財閥CPグループは合弁事業を開始し、タイ東部チョンブリ県で工業団地の起工式を開いた。敷地面積は12万平方メートルで、新エネルギー車(NEV)中核部品の現地生産を行う。上海汽車集団は中国では、フォルクスワーゲン、GM、VOLVOとの合弁企業を展開する。

- 中国の自動車メーカーである長城汽車も、タイでのEV生産能力を増強する計画が「最終段階」とロイターが5月に報じた。2021年末に、中国の長城汽車はタイで小型EV「オラ・グッドキャット」を発売。政府補助金を適用した価格は82万8,500バーツ(約340万円)からで、昨年、タイで最も売れたEVになった。長城汽車は来年には「オラ・グッドキャット」の現地生産を開始する予定であり、政府の補助金の要件を満たすために、バッテリーなどの部品を現地で調達することを考えている。

- BYDは3月、タイ東部のラヨーン県で初の海外生産工場の建設に着手し、96ヘクタールの敷地を確保し、まずは年産能力15万台の開発拠点を整備。2024年の操業開始を予定している。

一方、BYDはベトナムにも足を伸ばすようだ。

- 5月初旬、ベトナムのチャン・ホン・ハー副首相とBYDの董事長兼創業者である王伝福が会談し、王伝福は、BYDはベトナムで電気自動車を生産する計画であり、そのために同国政府からの支援を期待していると述べた。同社は現地でサプライチェーンを形成する計画だという。

車載電池:ハブのタイとインドネシアに配置

サプライヤーの中でも、EVのコストの多くを占め、性能に大きな影響を及ぼすバッテリーの製造能力は、EV供給網の規模を規定する。これらも足早に整備されようとしている。

- 中国のEV用バッテリー大手、寧徳時代新能源科技(CATL) は6月、タイ石油公社(PTT)の電気自動車(EV)事業子会社アルンプラスと戦略的協力覚書を締結したと発表した。CATLはアルンプラスに最新技術「CTP(セル・トゥー・パック)」のライセンスを供与。これは、モジュール(組電池)を使わずにセルを直接バッテリーパックに組み込む技術で、エネルギー密度を向上させるとともに、製造工程を簡略化し、コストを削減するとされている。

- 2022年4月、CATLはインドネシア政府が株式65%所有する国営の資源大手アンタム、国策電池会社PT Industri Baterai Indonesia (IBI)と提携し、最大約60億ドル(約8,440億円)を同国内でのニッケル採掘・加工、電池材料、電池製造、電池リサイクルに 投じる方針を明らかにしていた。

- タイの再生可能エネルギー発電事業者トップであるエナジー・アブソリュートは、タイへの電池工場建設をめぐって、中国第3位のリチウムイオン電池メーカーである恵州億緯鋰能(EVE Energy)と交渉しつつ、中国第5位のリチウムイオン電池メーカーである欣旺達電動汽車電池(Sunwoda Mobility Energy Technology)とも交渉をしていると日経アジアが報じた。

販売:年内に販売台数の6%がEVに

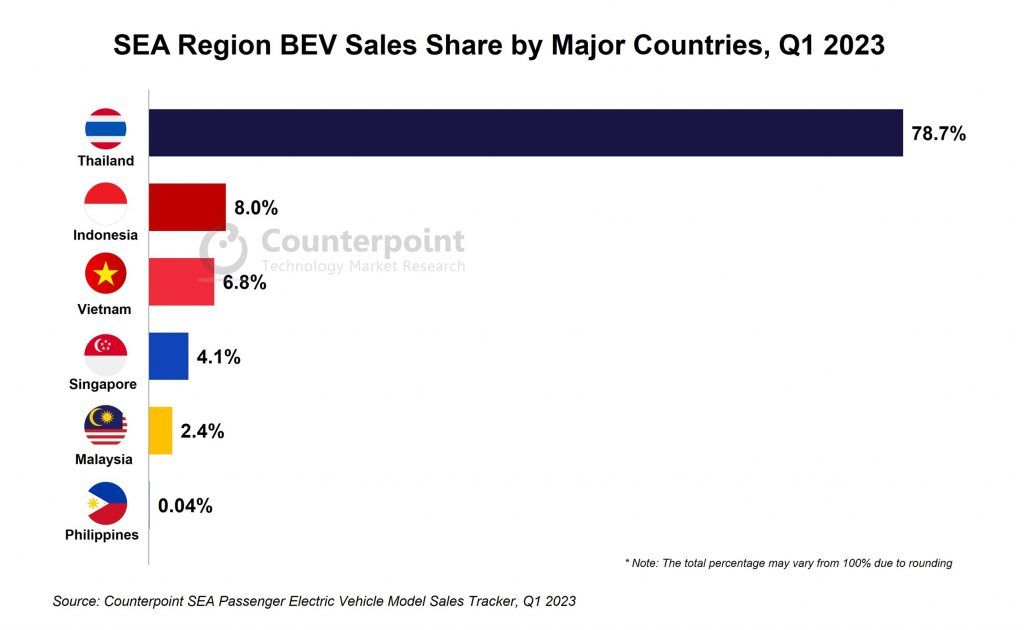

リサーチ会社Counterpointの最新の報告書は、東南アジアのEV市場、特にバッテリー電気自動車(BEV)市場について非常に有望な姿を描いている。2023年第1四半期の前年同期比(YoY)成長率が10倍となり、タイがこの地域のリーダーとして台頭していることから、この業界は大きな変化を目の当たりにしている。アナリストは、自動車販売台数全体に占めるBEVの割合が年末までに6%に達すると予測しており、業界の楽観的な見通しを示している。

- BEV販売の急成長: 2023 年第 1 四半期の BEV 販売台数は前年同期のわずか 0.3%から 10 倍に増加し、乗用車販売台数全体の 3.8%を占めた。これは、内燃エンジン(ICE)車からよりクリーンな輸送ソリューションへの移行という世界的なトレンドと一致している。自動車販売台数全体に占めるBEVの割合が年末までに6%に達すると予測しており、業界の楽観的な見通しを示している。

- タイの優位性: タイはSEAにおけるBEV販売台数の75%以上を占めているが、これはEV販売を促進する政府主導の取り組みと政策の結果である。また、タイは多額の外国直接投資(FDI)を誘致し、同地域におけるEV生産のハブとなっている。

- リードする中国メーカー: 75%近い市場シェアを持つ中国の自動車グループがSEAのEV市場を支配している。BYDグループ、Hozon New Energy、SAICグループのような企業は、合計でBEV市場の68%以上を占めており、この地域における中国メーカーの強い影響力を示している。

- PHEVの成長: プラグインハイブリッド車(PHEV)の前年比成長率は5.8%と小幅であったが、PHEVとハイブリッド電気自動車(HEV)が従来のICE車からEVへの移行において極めて重要な役割を果たしていることは注目に値する。