ソフトバンクGのガバナンスが問われている

ソフトバンクグループ(SBG)の企業統治(ガバナンス)が問われている。破綻したグリーンシルとワイヤーカードを利用した物議を醸す行動や、孫正義氏ら経営陣による会社を利用した個人的利益の追求は、同社の評判を損ねている。

ソフトバンクグループ(SBG)の企業統治(ガバナンス)が問われている。破綻したグリーンシルとワイヤーカードを利用した物議を醸す行動や、孫正義氏ら経営陣による会社を利用した個人的利益の追求は、同社の評判を損ねている。

12月9日、破綻した英新興金融業者グリーンシルをめぐる、クレディ・スイスのSBGに対する法的措置が、英国高等法院での訴訟の一歩手前にたどり着いた。判事はクレディのサプライチェーン・ファイナンス・ファンド(SCFF)が一連の係争の「被害者」であり、訴えを提起できるとみなした。判事は正式な訴訟の前にSBG側が弁護する機会も与えられるとも語っている。

これが最終的に承認されれば、2021年にグリーンシルが破綻したことに端を発する、SBGとクレディの戦いの幕開けとなる。両者は、英司法機関に対する請求書の提出に先立ち、米国と英国で小競り合いを続けてきた。

この係争は、グリーンシルのサプライチェーン・ファイナンス(売掛債権担保融資)の原資を供給していた、クレディのSCFFを、ソフトバンク・ビジョン・ファンド(SVF)出資先の救援に使うスキームをSBGが構築したとみられることを端緒としている。当時、ウィーワーク・スキャンダルによって、格安ホテルチェーンのオヨ(今年、IPO延期を延期し、バリュエーションを70%超カットした)や建設会社カテラ(後に破綻)のようなSVF企業は、金融機関からの融資を得るのが難しくなっていた。

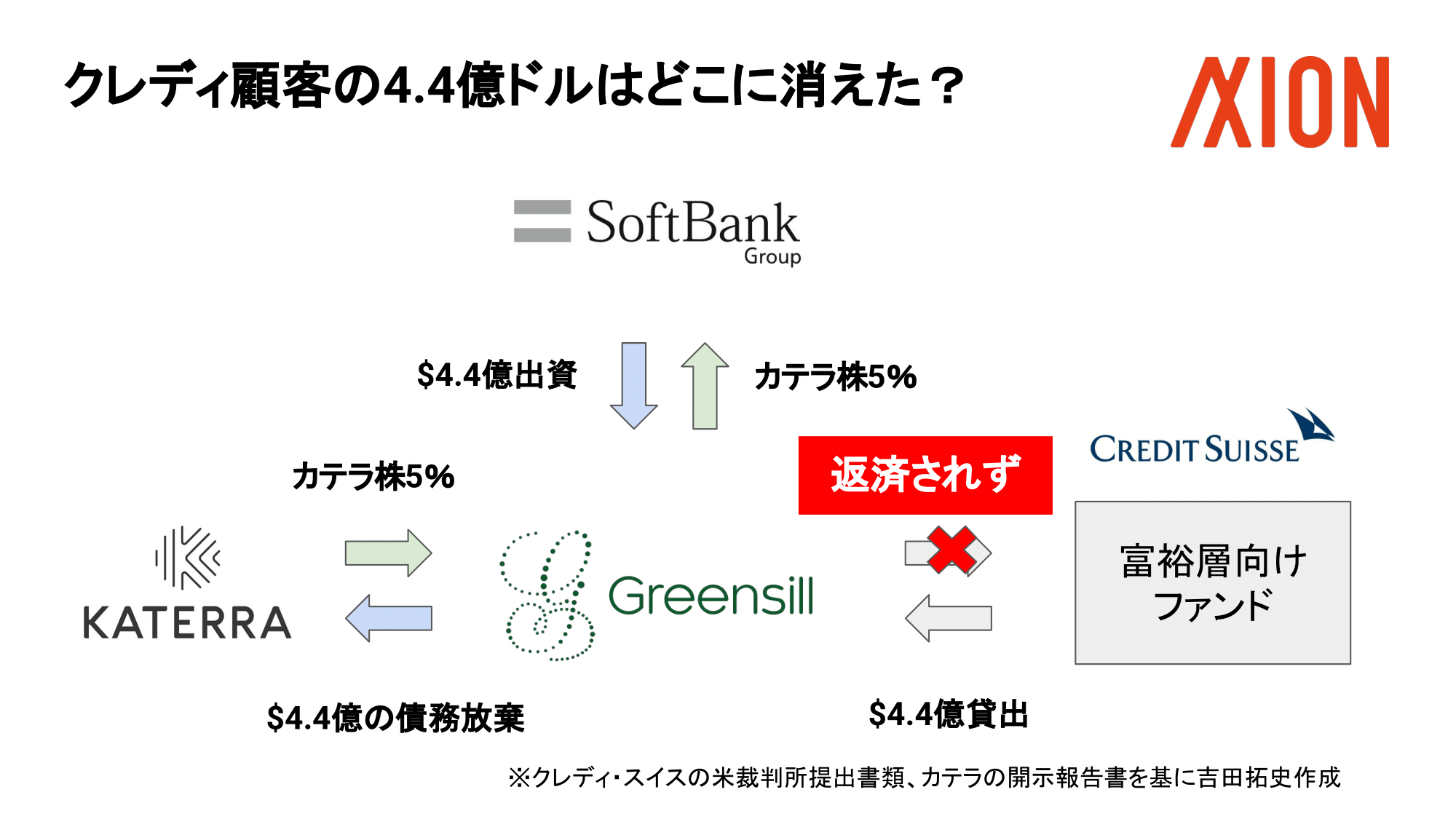

問題の核心は、三角取引だ。カテラが破綻寸前に追い込まれたとき、SBG、グリーンシル、カテラの三者間の取引が行われ、大本のSBGがカテラ株を取得する代わりに、グリーンシルがカテラに対して保持していた4億4,000万ドルの債権が放棄された(図1)。この4億4,000万ドルはもともとクレディのSCFFがグリーンシルに拠出したものだった。クレディは自身が関与しない場所で借金のカタを闇に葬られた格好だ。

「ウィーワーク後の世界」で、クレディはSVF出資先を救うシステムの中に組み入れられていた。それは、クレディのSCFFが危機に陥った際、SBGが資金注入を申し出たことから始まった。SBGは、SCFFの資金供給先をグリーンシルに限定する契約を要求し、クレディは一度は了承している。これでSCFFの資金がSVFの不採算企業にストレートに流れていくスキームが固まった。グリーンシルが木っ端微塵になるまでは。

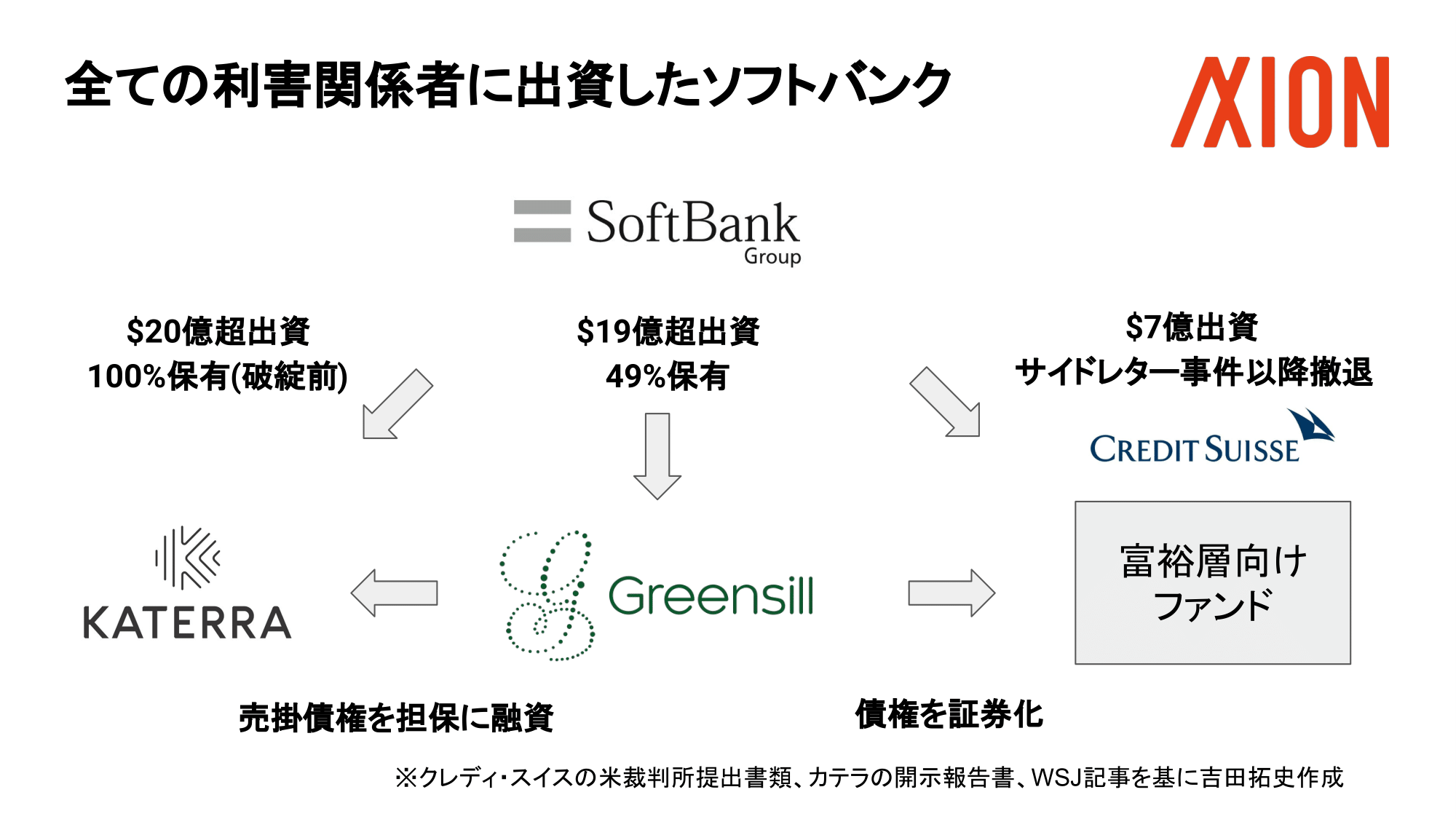

ガバナンスの専門家が眉をひそめかねないのは、SBGが、グリーンシルの融資先、グリーンシル本体、クレディのファンドの利害関係者三者全てに投資していたことだ(図2)。仮に公判が開廷されれば、SBGが利害関係者への影響力によってこの三角取引を主導する立場にあったかは重要な論点になるだろう。

この三角取引のスキームについては、私はクレディの米裁判所への申し立てや、カテラの破産申請時の開示の分析によって、この記事で詳細に渡って説明しているので、参照いただきたい。

グリーンシルは各方面に問題を撒き散らしており、キャメロン元首相を含む英政界の一大スキャンダルへと発展し、クレディの未回収金をめぐるいざこざは、取引信用保険を提供していた日本の東京海上日動を直撃している。SBGは、このようなリスキーな会社を創業した豪州人レックス・グリーンシルをウィーワークのアダム・ニューマン、オヨのリテシュ・アガルワルとともに「次代のAI起業家」と売り込んできたのだ。

孫氏、会社に個人的な未払金

このようなガバナンスが疑われうる行動は、これまでにも幾度となくあった。最近では、孫氏の会社に対する未払金(負債)が俎上にあげられている。これは上場企業の慣行とは考えがたいものだ。

有価証券報告書では「未決済金」と表現されているこの負債については、ブルームバーグのMin Jeong Lee, Pei Yi Makが前四半期報告時に有価証券報告書の分析によって報道し、フィナンシャル・タイムズ(FT)のRobert Smith, Kana Inagaki, Leo Lewisが直近の四半期にその未決済金が増えていることを報道した。さらにRobert Smithは未決済金の一部始終を詳らかにしている。

私もSBGを巡る状況として、未決済金に言及してきた。そして、最終的に日経や毎日のような日本のメディアも未決済金について報道するようになっており、日本語圏でも状況が周知されるようになっている。

ただし、未決済金の詳細についてはまだ日本語での報道が不足している印象があるので、私が補足することにしよう。

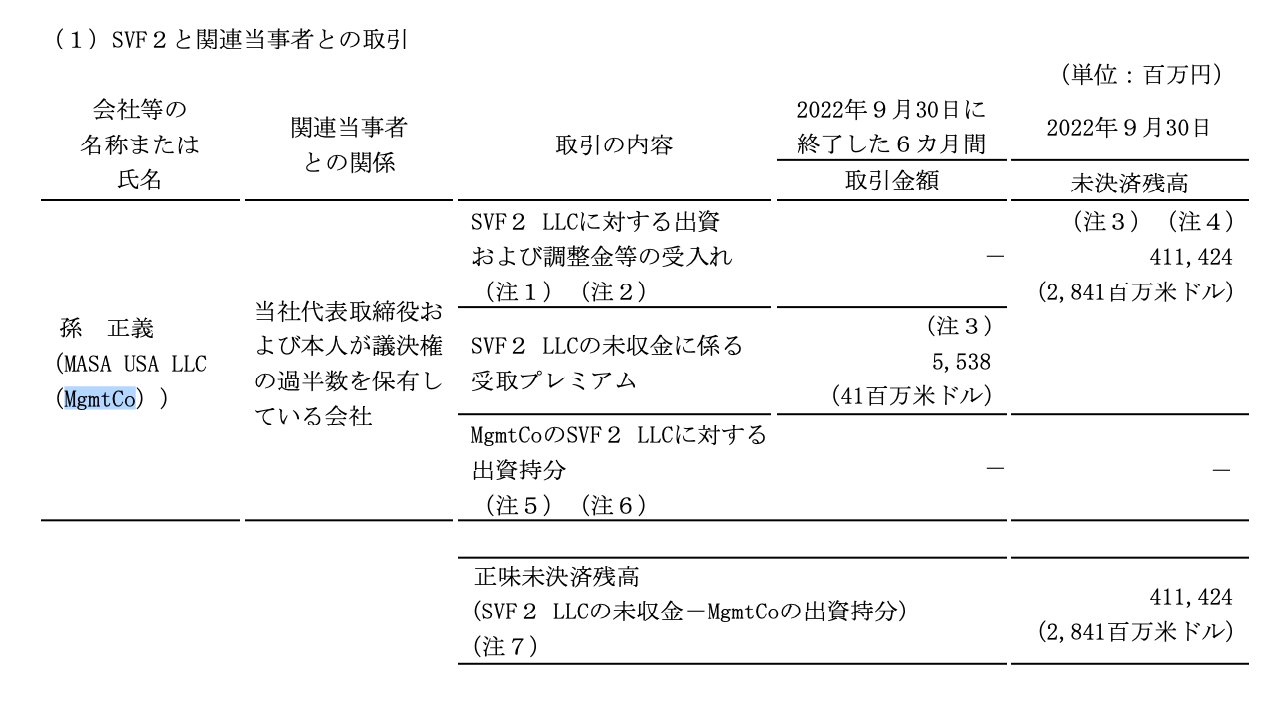

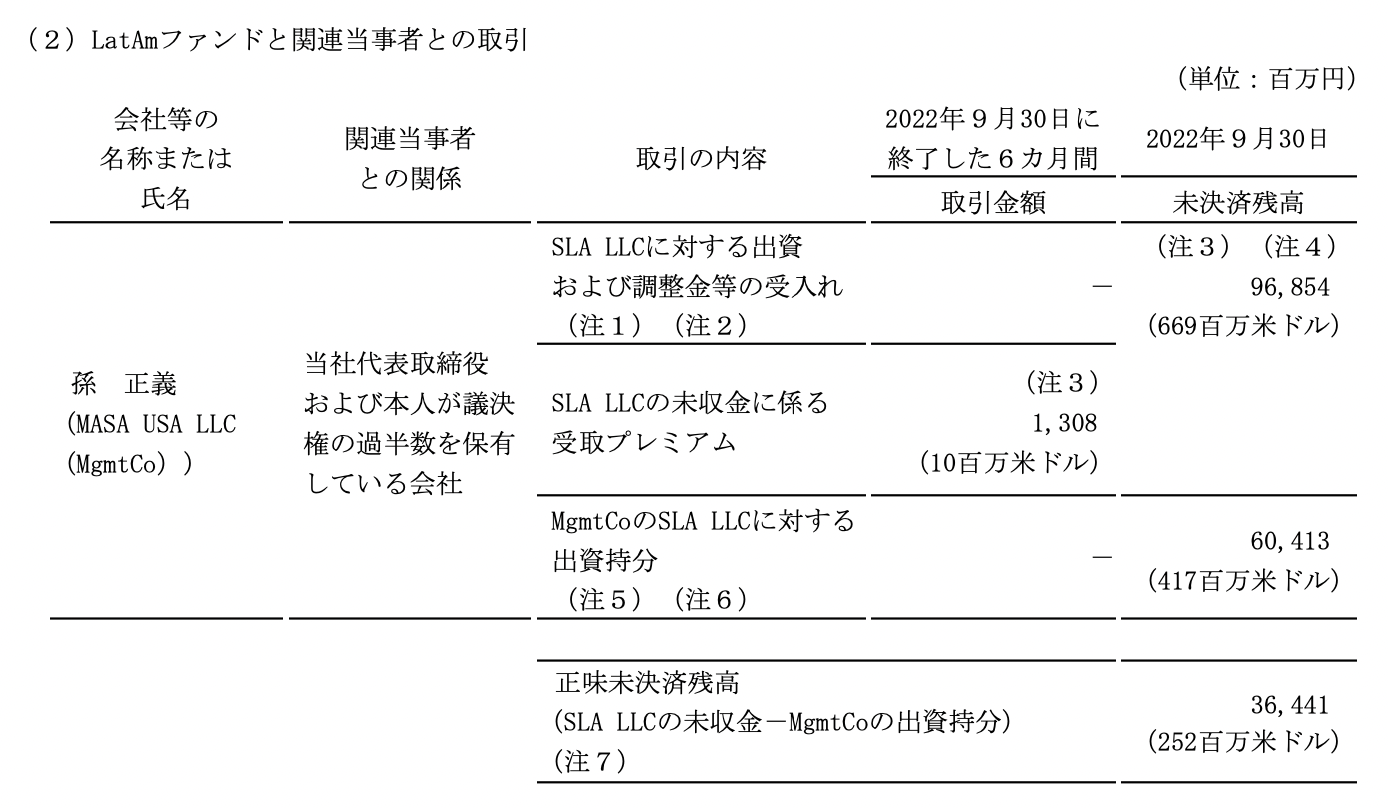

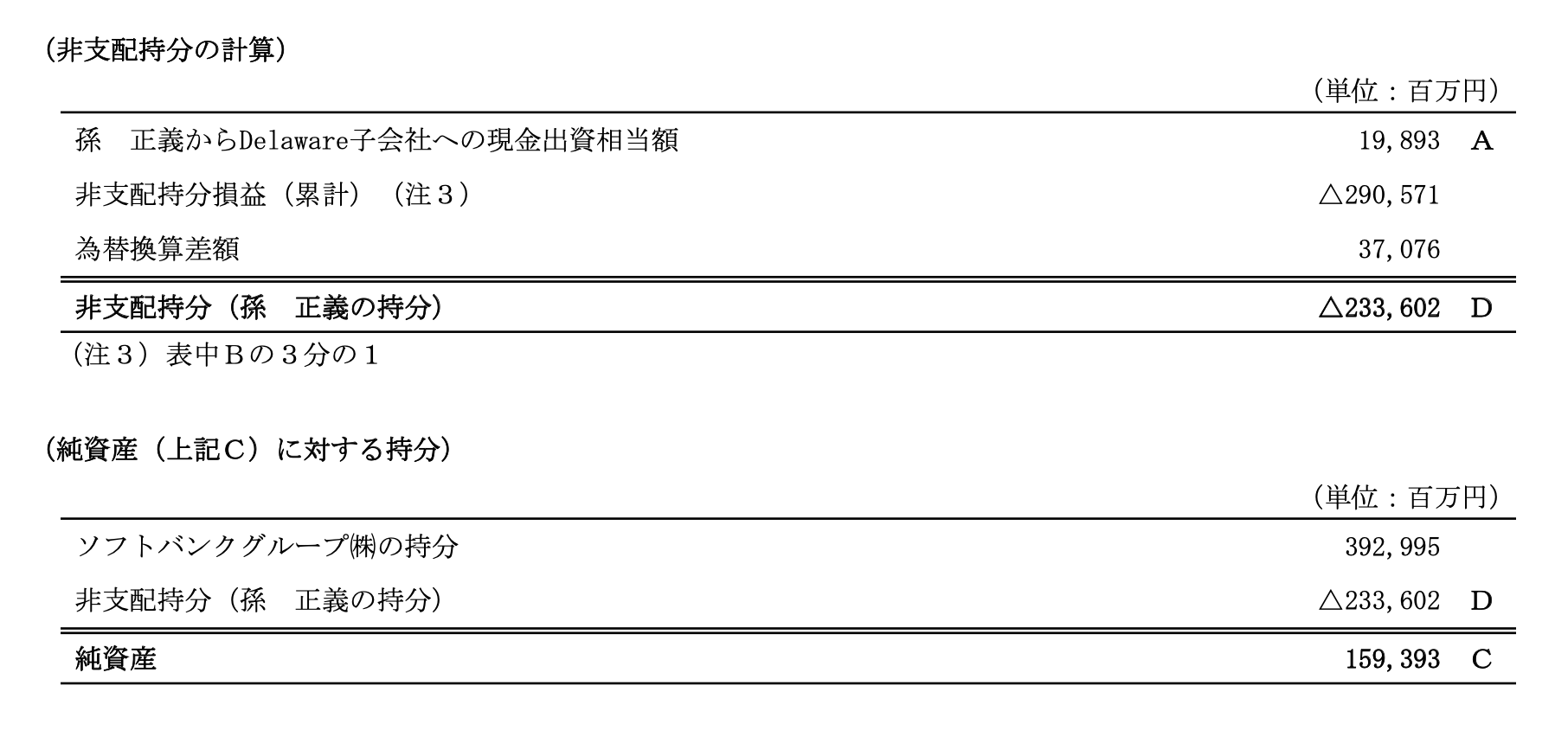

この未決済金は、有価証券報告書によると、2022年9月30日時点で7,383億円に上っている(SBGが換算した円ベースに準じた)。内訳は以下の通りだ。

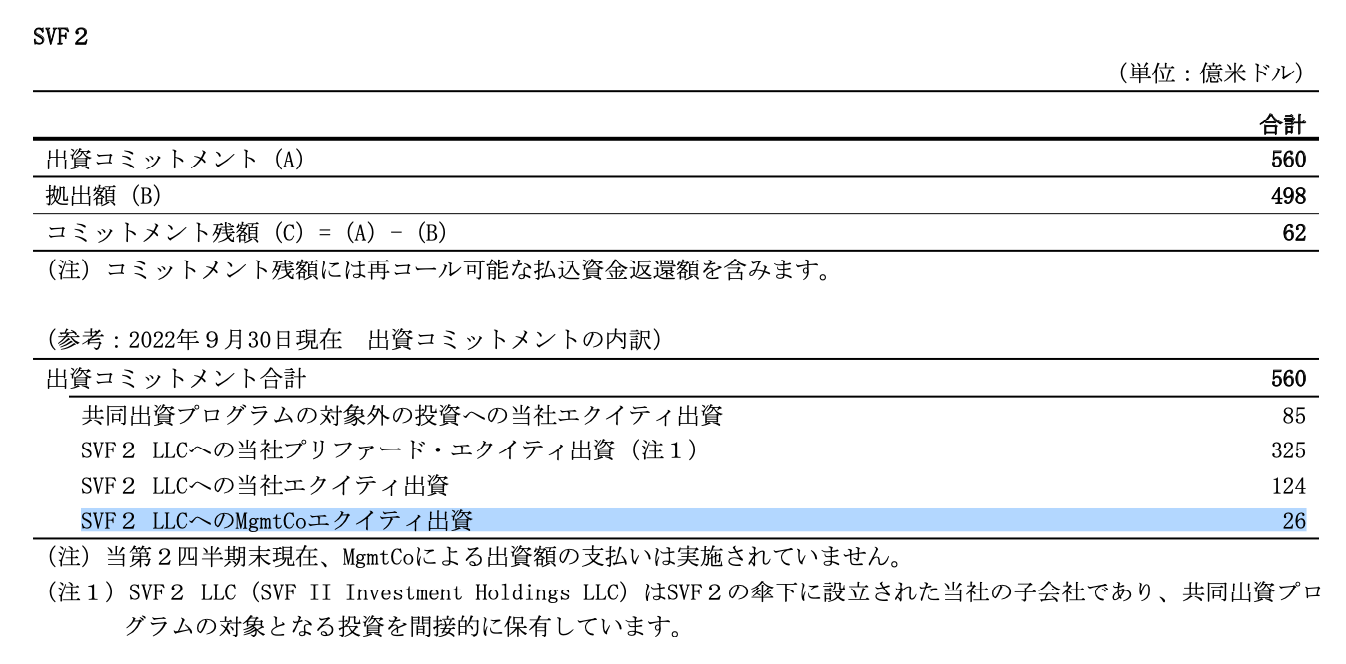

- SVF2:4,114億円

- 南米(LatAm):364億円

- SBノーススター:2,905億円

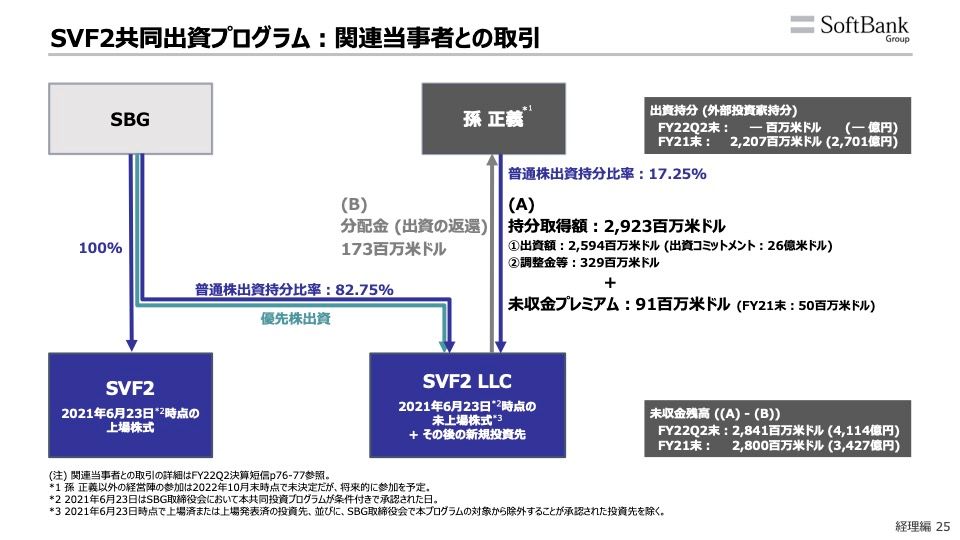

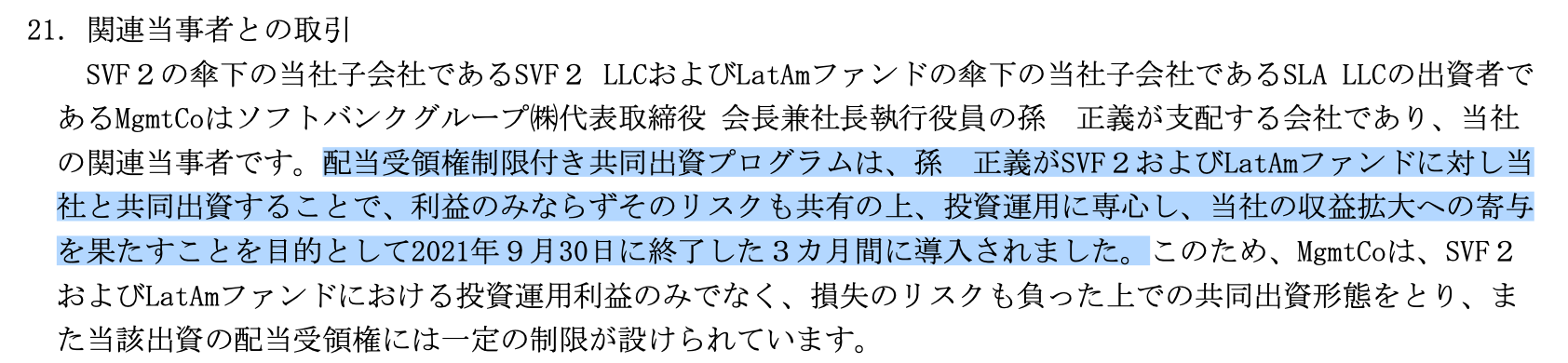

孫氏は、SVF2の株式17.25%、およびLatAmファンドの株式17.25%、ヘッジファンド部門「SBノーススター」の株式33%を取得している(図3)。SVF2とLatAmの株式取得については「共同出資プログラム」と呼ばれ、その目的は「孫正義がSVF2およびLatAmファンドに対し当社と共同出資することで、利益のみならずそのリスクも共有の上、投資運用に専心し、当社の収益拡大への寄与を果たすこと」という。

共同出資の仕組みは、SBGが好むあらゆることと同じように複雑である。孫氏の米国の資産運用会社MASA USA LLC(有価証券報告書内では「MgmtCo」と表記される)はSVF2に対して26億ドルの出資コミットメントを行い、500億ドルのファンドの17.25%を取得している(図4)。孫氏はSVF2 LLCの普通株を取得、SBGが普通株と優先株を取得している(図3、図4)。

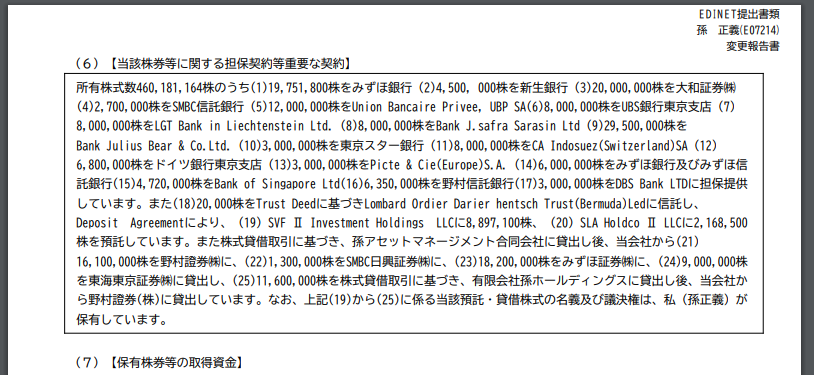

借りた金で取得したSVF2 LLC (SVF2の運営会社の一つ)とLatAmの孫氏の持ち分は、担保差し入れされ、孫氏は個人保証も当てられている。加えて、孫氏はSVF 2 LLCに対して、SBG株を担保差し入れしている。2022年9月30日現在、これは889万7,100株に及んでいる(図5)。そう、この会社のボスは子会社に対して、会社の株を担保差し入れしているのだ。

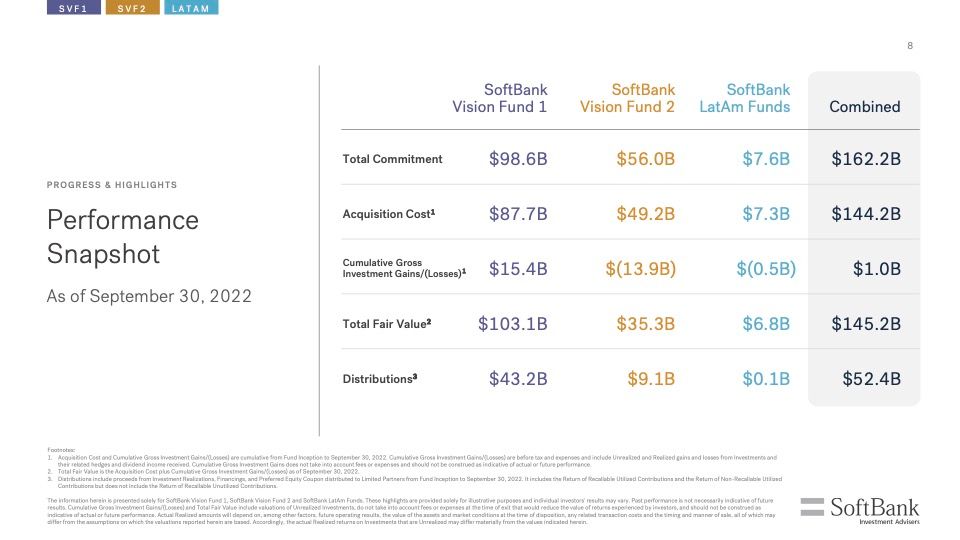

SVF2、LatAm、SBノーススターはどれも燦々たるパフォーマンスを示している。これが「後回し」のダウンサイドを強調することになった。孫氏の未払いの出資金と失われた株式価値を合算した金額、つまり未決済金は膨れ上がっている。

SVF2は深く沈み、未決済金は4,414億円まで達した(図6)。LatAmのパフォーマンスはそこまで悪くないため、ダメージは軽微だ(図7)。SVF2とLatAmが今後復活すれば、この未決済金を帳消しにできる可能性もある。ただし、SVF2はSVF1におけるウィーワークのような失態を引き受ける役割を課せられ、またブーム時に行われた投資であるため、望みは極めて薄いだろう。

一方、社内ヘッジファンドであるSBノーススターは、清算中であり、復活する見込みはない。ここでは、9月30日現在、孫氏は2,905億円の未決済金を負っている(図8)。

ただ、これらの未決済金はすぐさま孫氏を痛めつけない。各ファンドはそれぞれ十数年の存続期間を持っており、3%の利子は生じるものの、決済は各ファンドが満期を迎える2030年以降まで先延ばしにできるようだ。

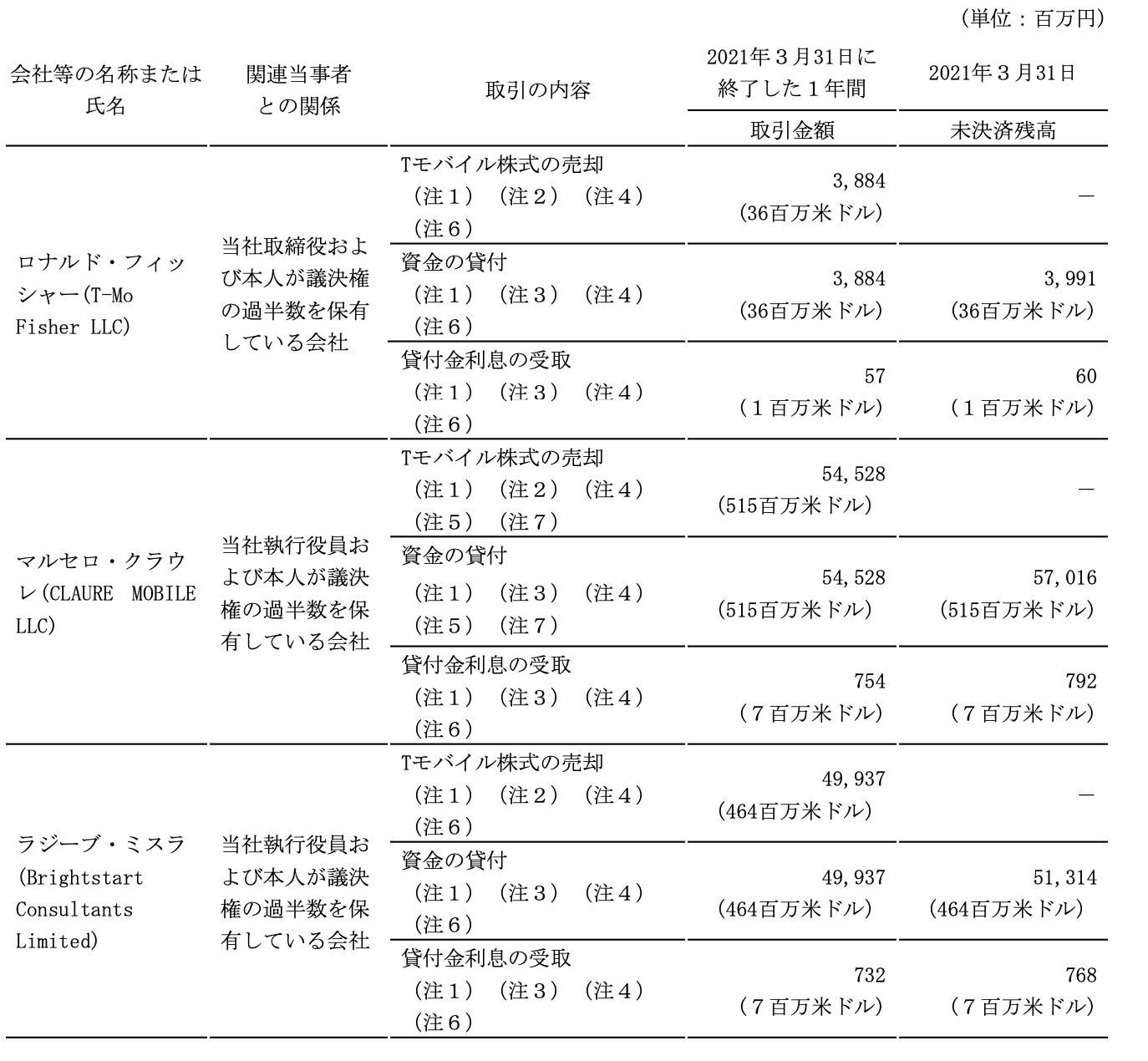

似たような構造は、SVF1にもあったようだ。SBGはSVF1の孫氏や幹部を含む約400人の従業員がSVF1の株式を買い付けるための約80億ドルの融資を行った、とウォール・ストリート・ジャーナル(WSJ)は報じたことがある。孫氏は30億ドル以上の借入にサインし、ラジーブ・ミスラ元副社長やLatAmファンド元責任者のマルセロ・クラウレ元COO、米投資部門の幹部ロン・フィッシャー氏らは、合計で数億ドルを借りていたとされる。

これらの未決済金の存在もまた、重大なガバナンスの問題を提起している。ヘッジファンドやベンチャーキャピタルの幹部や従業員が、運用するファンドに自己資金を注入しているのは珍しいことではない。これは、「Skin in the Game(ゲームに対してリスクを負うこと)」と言われ、ファンド運営者と投資家の利害関係が一致するプラクティスとも考えられている。

SBGが上場企業であることは物事を複雑にしている。通常の非上場ファンドの場合、利害関係はリミテッド・パートナー(LP)と呼ばれる投資家とその運用を担う資産運用事業体の二者間のものだ。二者間の利益が一致すればいい。しかし、SBGの場合、LP、資産運用事業体、株主という利害関係者がある。SBGは複雑に絡み合う各者の利益が相反しないように細心の注意を払う必要がある。

この難しい利害関係の下で、孫氏がレバレッジを効かせ子会社のファンドの持ち分を取得するというプラクティスがとられている。これは、経営陣が、SBGをめぐる他の関係者の利益を損ね得る行動をとっていることを意味し、ゲームを恐ろしく複雑にしているのだ。

債務そのものに関連するリスクもある。孫氏の財産の多くはSBGの株式に縛られており、未決済金の返済のためにSBG株の売却を迫られる可能性がある。そのため、経営トップへの融資は通常、株主に説明される必要がある。また、このような融資は孫氏やミスラ氏のようなレベルの幹部に対しては、企業が毎年開示しなければならない報酬とみなされる可能性もあるだろう。

SBGは公式報酬を上げる代わりに、幹部に融資を与え、不透明な裏取引で個人的な利益を享受する仕組みを提供してきた。その中には、借り手にはほとんどデメリットのない、幹部社員への巨額の融資も含まれていた。例えば、ミスラ氏は、2020年にSBG傘下のスプリントを買収した米通信会社Tモバイルに投資するため、SBGから4億6,350万ドルを借り入れた。会社の提出書類によると、クラウレ氏とフィッシャー氏も同じ目的のため、それぞれ5億1,500万ドル、3,600万ドルを借り入れている(図9)。彼らはTモバイルへの投資で大きな利益を得た。

共同出資プログラムには、株主にとって別のリスクもある。ファンド成績が現状のレベルのまま満期を迎え、孫氏が未決済金(つまり、会社からの融資)を支払う場合、孫氏は現在の株価を想定しても、1億株程度のSBG株を手放さないとならないことも留意しないといけない。この動きはSBGの株価を下げる可能性がある。また、孫氏の会社経営権を脆弱にし、アクティビストの標的となり、経営の不安定化を招く可能性もある。

川本氏が去った直後に孫氏の「共同出資」が加速

さて、この共同出資プログラムが、SBG初の女性取締役で、コーポレートガバナンスの専門家である川本裕子氏が同社を去った後に作られた枠組みであることは、十分に注目に値するだろう。

川本氏は、内部統制をめぐって孫氏と意見が合わなかったとされ、昨年春にわずか1年の在任期間の後に退職し、人事院人事官に就任している。彼女が去り際に書いた文書の中には、印象的な一節がある。「課題として挙げられるのは、やらんとしている方向性やスピード、アイデアやエネルギーは素晴らしいのだけれども、その判断を下す上で、ルールや制度などのチェックが間に合わないことがあることです」

彼女は昨年の6月下旬に去ったが、その次の四半期である2021年7−9月期には共同出資プログラムが構築された。「利益のみならずそのリスクを共有の上、投資運用に専心し、当社の収益拡大への寄与を果たすことを目的として」とSBGはその建付けを説明している(図9)。もしかしたら、これは、ガバナンスの専門家の川本氏が取締役会にいたら通す事ができなかった案なのかもしれない。彼女が去った理由の一つにこのプログラムが関与している可能性を疑う人がいてもおかしくはないだろう。

この時期から、SVFにおける離職ラッシュが始まった。主要な離職要因として、SVFの報酬パッケージへの失望が伝えられていた。当時の株式市場と未上場スタートアップ市場は未曾有の盛り上がりを見せており、SBGがその恩恵を享受する未来を思い描くことは容易だった時期である。共同出資プログラムによってSVF2、LatAmをめぐり、孫氏に対しては強いインセンティブが付与されることになった。共同出資プログラムは、孫氏の親の総取りの様相である(最終的には孫氏は傷口を広げることになった)。

この傾向は2021年の年末から2022年に向けてより明確になり、さらなる離職ラッシュを引き起こした。離職を巡る報道には「事情をよく知る関係者」が登場し、彼らは揃いも揃ってキャリーと呼ばれるファンド報酬への不満を訴えていた。SVFのスタッフに対する15億ドルの報酬引当金が2021年に初めて支払われた事が判明したが、これは退職熱を冷ますには足りなかったらしい。この退職は最上級の幹部にまで伝染し、SVF発足の立役者であるミスラ氏が今年7月に去るところで絶頂を迎えた。そして、SVFに絡む幹部は誰もいなくなった。

2022年12月の現時点で、SVFの従業員が今後ファンド報酬を享受できる可能性はほぼなくなったようだ。SVF1のリターンはファンド組成から5年が経過した9月30日時点で、ほぼゼロのラインに戻っている。これは、SBGが未上場株のバリュエーションを必要以上に切り下げるインセンティブがないため、ファンドの公正価値はもっと低い位置まで沈んでいる可能性を留意しないといけない。タイガー・グローバルのような昨年のブームで攻撃的だった同業他社にも同様の指摘がなされている。

会社の「お墨付き」で個人的利益を追求する幹部

孫氏の未決済金に代表されるような、幹部が会社を自己利益のために利用するプラクティスの代表的な事例が、ドイツのデジタル決済会社ワイヤーカードにおける不透明な転換社債の取引である。

2019年4月、SBGはワイヤーカードの9億ユーロ(約1,300億円)の転換社債を取得し、日本と韓国への進出を支援しSVFとのコラボレーションを開放する戦略的パートナーシップを締結し、長年にわたる会計検査に直面していたワイヤーカードに「お墨付き」を与えた。

この転換社債の購入資金は、SBGからではなく、SVF1の投資家であるムバダラと、ミスラ氏、アクシェイ・ナヘタ氏、佐護勝紀氏を含むSBGの幹部数人の個人口座から拠出された。彼らはすぐさまこの転換社債を手放し、クレディ・スイスによって再パッケージ化され、より多くの投資家に大幅に低い条件で再販売された。ムバダラやミスラ氏などは、この取引により、数千万ドルの現金とともに、当時4億5000万ユーロ相当のワイヤーカードの株式をリスクなしで、無償で手に入れることができた。さらに、一定の株価上限まで、より多くの株式を取得して利益を得ることができたとされる。SBGの「お墨付き」は当時、死にかけていたワイヤーカードの株価を引き上げ、社債は投資適格に格付けされ、より有利な利率で転換社債の借り換えができるようになった。

ワイヤーカードは最終的に不正会計疑惑を受け経営破綻した。先週、当時の最高経営責任者らの刑事責任をめぐる裁判が開廷したばかりだ。この一件は、一部の幹部らの私的な利益のために、SBGが危うい会社に「お墨付き」を与える危険が冒されたように見える。

また、フィナンシャル・タイムズ(FT)の報道によると、SBGが転換社債の購入に際して、アウトソーシング・パートナーを通じて処理されたワイヤーカードの最も重要な顧客のリストを開示するよう主張したが、ワイヤーカードがアウトソーシング・パートナーに関連する顧客データを捏造し、内部記録について嘘をついた疑惑を指摘している。

このときSBGを代表してチェックを行ったのが、この取引から利益を得たナヘタ氏である。ミスラ氏の側近であるナヘタ氏は一連のスキームを発案したとされ、SBG社内でワイヤーカードを支援するためのロビーイングを行ったともされる。ナヘタ氏は目もくらむような大損失を計上した「ナスダックのクジラ」の大本であるSBノーススターのリーダーでもあった。

ミスラ氏は最近、実質的にSBGを離れ、ムバダラ、ADQ、ロイヤル・グループなどから60億ドル以上を調達し、自身のファンドを立ち上げた。もしかしたらワイヤーカードのときの利益供与が、中東の投資家の歓心を買ったのかもしれない。ミスラ氏はこのときも、SBGを退社したナヘタ氏を誘ったとされる。

SBGは規律の緩みの事例には事欠かない。ファンドの投資予定の未上場スタートアップに幹部が事前に個人的に投資する慣行も、通常のガバナンスの観点からは看過されないものだろう。同社の財務状況をめぐる開示についても、ある種の難しさが漂っている。しかし、ここまでで十分紙幅を使ったので、これらに関しては次の記事で触れたいと思う。