クリーンテック投資は既にPEやVCに匹敵するリターンを出している

「持続可能な投資 」(Sustainable Investing)が急速に成長している。2017年10月に発表されたマッキンゼーのレポートによると、アジア、オーストラリア、ニュージーランド、カナダ、ヨーロッパ、米国のプロフェショナルな運用資産88兆ドルのうち、1の持続可能な投資は26%を占めている。さらに、ESG(環境、社会、ガバナンス)を組み込んだ運用資産は年率17%で成長している。

「持続可能な投資 」(Sustainable Investing)が急速に成長している。2017年10月に発表されたマッキンゼーのレポートによると、アジア、オーストラリア、ニュージーランド、カナダ、ヨーロッパ、米国のプロフェショナルな運用資産88兆ドルのうち、1の持続可能な投資は26%を占めている。さらに、ESG(環境、社会、ガバナンス)を組み込んだ運用資産は年率17%で成長している。

米国を拠点とする株式非公開の投資会社ケンブリッジアソシエイツは、気候や持続可能性ファンドを含むESG投資に組入れた顧客資産が、2012年から2017年の間に2倍以上に増加したことを見ている。ケンブリッジアソシエイツの顧客のうち、基金・財団、年金、ファミリーオフィスを含む130社以上が、すでに何らかの持続可能な投資戦略に投資している。また、ケンブリッジアソシエイツの顧客、特に家族、基金・財団、年金を含む130社以上の顧客が、持続可能な投資について質問をしており、その多くが気候変動や持続可能性に焦点を当てたマーケットレートのポートフォリオを構築していると見ている。

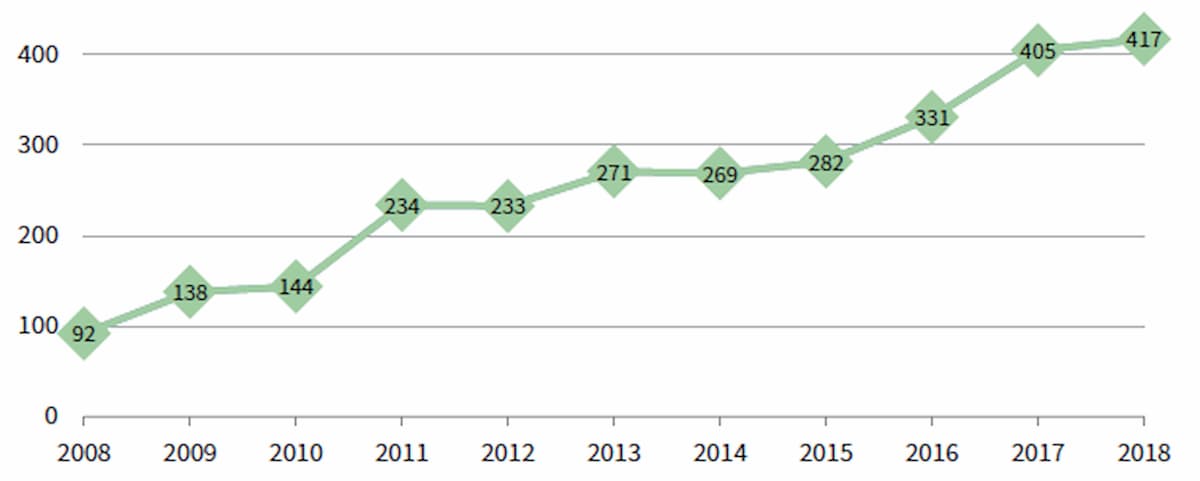

持続可能な投資を実行するファミリーやファミリーオフィスのシンジケートであるCREOは、家族経営者や一戸建てや複数世帯のオフィスから、持続可能な投資戦略の策定と実行方法を学ぶことへの熱意が高まっていることを見てきた。また、CREOは2011年の設立以来、米国を中心に会員数が増加し続けており、2017年以降、グローバルな資産家の関心が高まっている。今後の成長が今後も意味のあるものであり続けることを示唆するデータポイントは無数にあり、ほとんどの予測では年率15%~20%程度になると見られている。

複数のドライバー

第一に、気候変動リスクと資源の脆弱性に対する認識が高まっている。政策立案者が世界的に気候変動への取り組みが進まない中で、意欲的な投資家は低炭素経済への移行を加速させるために市場主導型のメカニズムを採用している。これに関連して、近年の異常気象の多発を受けて、一部の資産家は危機感を募らせている。この懸念は、最近の気候変動に関する政府間パネル(IPCC)の報告書で、地球温暖化が最大1.5℃に抑えられるまでにはあと十数年しかないと警告している。このような悲惨な結果は、最新の世界経済フォーラムのグローバルリスク報告書にも反映されており、「10年間の地平線上では、異常気象と気候変動政策の失敗が最も深刻な脅威である」と指摘している。将来を見据えた資産家の多くは、後世や将来の受益者の幸福を考え、気候変動対策への投資に意欲を燃やしている。

第二に、化石燃料を多く使用する伝統的なコモディティや天然資源株のボラティリティが上昇していることから、一部の資産家は投資アプローチを見直すことになっている。特定の持続可能性のレンズの有無に関わらず、再生可能エネルギーや資源効率化の機会を、長期的な分散投資、キャッシュフローを生み出す資産、成長セクターとして評価している。これは、基礎となる需給のファンダメンタルズ、コスト構造の変化、技術の変遷に基づいている。

第三に、気候変動の影響が地域社会に顕在化してきていることから、政治的な圧力が強まっている。例えば、米国の主流派の国政候補者は、特に進歩的な地域社会ではもちろんのこと、保守的な環境でも、気候変動の影響が目に見えて加速する中で、気候変動に対処するための政策的解決策を提案している。政策的解決策は政治システム全体で大きく異なるかもしれないが、気候変動への対応を求める政府への圧力は高まっている。気候変動は国民的な議論の重要な部分を占めることが予想され、資産家はポートフォリオの構築や運用を行う際に、この問題を最重要視するようになると考えられる。

最後に、富裕層の中で学習が進んでいることが挙げられる。ハーバード大学の 「Impact Investing for the Next Generation」プログラムのような教育プログラムは、これらの次世代の家族が自信やネットワークを育むのに役立っている。また、家族が持続可能な投資プログラムを開始するための信頼できる道筋を提供している大規模な名門財団もあり、彼らはより多くのモデルを手本にしている。

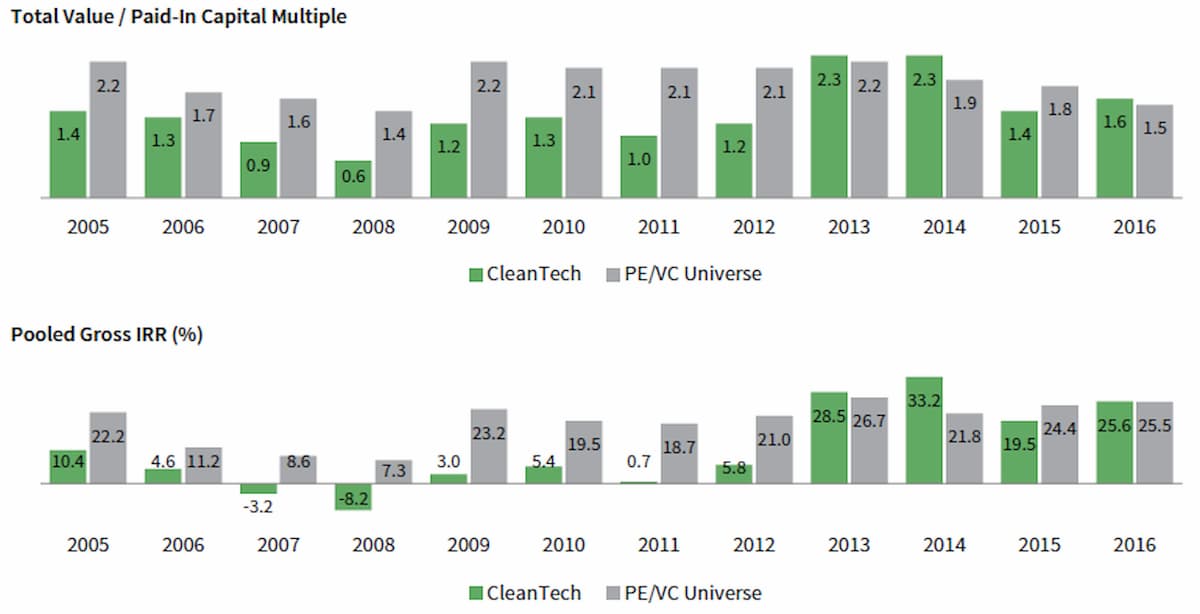

持続可能な投資に懐疑的な人たちは、クリーンテックセクターの歴史的な業績不振を指摘することが多い。実際、2000年代のクリーンテックの波の中で、多くの著名な投資家が一度撤退を経験している。しかし、2000年代半ばのクリーンテック・ベンチャーキャピタルの魅力は理解できるものであった。世界で最も有名で成功しているベンチャーキャピタルのいくつかがこの分野に進出していたし、原油価格が上昇して代替燃料が経済的に魅力的になっていたし、政策的にもクリーンテックに好意的に見えるようになっていた。実際、しばらくの間、米国議会では排出権取引のような炭素政策に対する超党派の支持があったように思われた。

しかし、世界的な金融危機、シェールガスブーム、太陽光パネルの価格競争、政策支持の悪化など、いくつかの理由から、うまくいかずに終わってしまった。しかし、注目すべき、そしておそらく回避可能な投資の失敗もあった。クリーンテック分野のベンチャーキャピタリストの多くは、エネルギーや公益事業の専門家ではなく、通信、半導体、ヘルスケアなど、当時は人気のなかった他の分野から投資を開始していた。中には、クリーンテック投資活動をリードするために、比較的経験の浅い専門家を採用している企業もあった。事業モデルを最適化するために必要とされた市場からのクリーンエネルギーへの需要の引き寄せは、期待通りには実現しなかった。ベンチャーキャピタリストは結果的に、撤退の信頼性を支える強力なM&A活動を行うことができなかった。そしておそらく最も重要なことは、多くの企業がベンチャーキャピタルのモデルを利用して、基礎となる技術がまだ規模的に実証されていない資本集約的なプロジェクトを支援したことである。

持続可能な投資はPE/VCと比較しても申し分ない

このセクターの2005年から2009年までのリターンは失望し、2018年9月30日現在のケンブリッジアソシエイツのデータによると、グロス・オブ・フィーのプールされた内部収益率(IRR)は-0.8%となっている。その一方で、2010年から16年に初期投資を受けたクリーンテック企業は13.4%のグロス・オブ・フィー・プール・内部収益率を生み出し、4つのサブセクターグループのうち3つは15%以上のグロス・オブ・フィー・プール内部収益率を出した。実際、より最近の暦年のコホートのいくつかでは、広範なPE/VCと比較して、絶対ベースでも相対ベースでも、パフォーマンスは非常に好調に見える。

リバウンドの原因は何だろうか? 第一に、このセクターでの取引を求める資本が減少し、残った企業はより慎重になり、事業のマイルストーンに基づいて段階的に資本を投入するようになったことである。資本効率とユニットエコノミクスが優先されるようになり、企業を存続させるための政府の補助金や政策支援への依存度は一般的に低くなった。

この新しいクリーンテック時代にあって、新興企業はハードウェアとソフトウェアのソリューションをインテリジェントに統合し、ビジネスモデルの革新を適用して、従来は遅かった販売サイクルを加速させている。風力発電、太陽光発電、エネルギー貯蔵のハードウェア・コンポーネントのコストは急激に低下しており、再生可能な発電コストは従来の化石燃料発電と比較して競争力のあるものとなっている。産業用エネルギー効率化アプリケーションも、民生用電子機器やマシンビジョンなどの他の産業で使用されるコンポーネントの小規模生産によるコスト低下の恩恵を受けている。ソフトウェアのコストは、クラウドと増大し続けるコンピューティング・パワーによって低下している。そして2012年以降もたらされた機械学習の革命は、クリーンテックの様々な分野の技術革新を加速させる可能性がある。