TikTokはメタに追いついた――でも抜けない

TikTokの事業規模は「メタに少し劣る」水準に達しつつある。しかし、成長は鈍化しており、メタと比べ低いユーザーの年齢層は、オンライン広告屋としては不利に働いている。「無敵感」に陰りが見えてきた。

TikTokの事業規模は「メタに少し劣る」水準に達しつつある。しかし、成長は鈍化しており、メタと比べ低いユーザーの年齢層は、オンライン広告屋としては不利に働いている。「無敵感」に陰りが見えてきた。

2023年第1四半期、TikTokの親会社であるバイトダンス(字節跳動)は、前年同期と比べほぼ倍増となる60億ドルの営業利益を計上した、とウォール・ストリート・ジャーナル(WSJ)が報じた。WSJが取得した、従業員に送付されたバイトダンスの財務報告書では、第1四半期の売上高は前年比34%増と急増し、マーケティング、管理、研究開発などの分野におけるコスト削減の効果も明らかにされているという。

同社は70億ドルの営業損失を経験した2021年から大きく好転している(*1)。バイトダンスの売上高は増加傾向にあり、2022年には38%増の852億ドルに達したが、この成長率は前年に観測された80%近い増加から減速している。調査会社Insider Intelligenceは、TikTokの2022年の広告売上は99.8億ドルと推定している。

売上成長率の鈍化は、バリュエーションの低下を招いているようだ。自社株買いオファーに基づく同社の企業価値は2,235億ドルと、前年の3,000億ドルから26%減少した。

2022年の売上高852億ドルは、同年のメタの売上高1,166億ドルに肉薄しつつあることを意味する。バイトダンスの2022年の売上原価は377億ドルで、前年比37.6%以上増加。販売・マーケティング費は148億ドルで、2021年の192億ドルから減少、研究開発費は87億ドルで、前年の146億ドルから減少、一般管理費は45億ドルで、2021年の83億ドルから減少した。アベイラブルデータで推定される営業利益率は22.8%。同時期、AIとメタバース関連の支出でメタの営業利益率は20%だった。

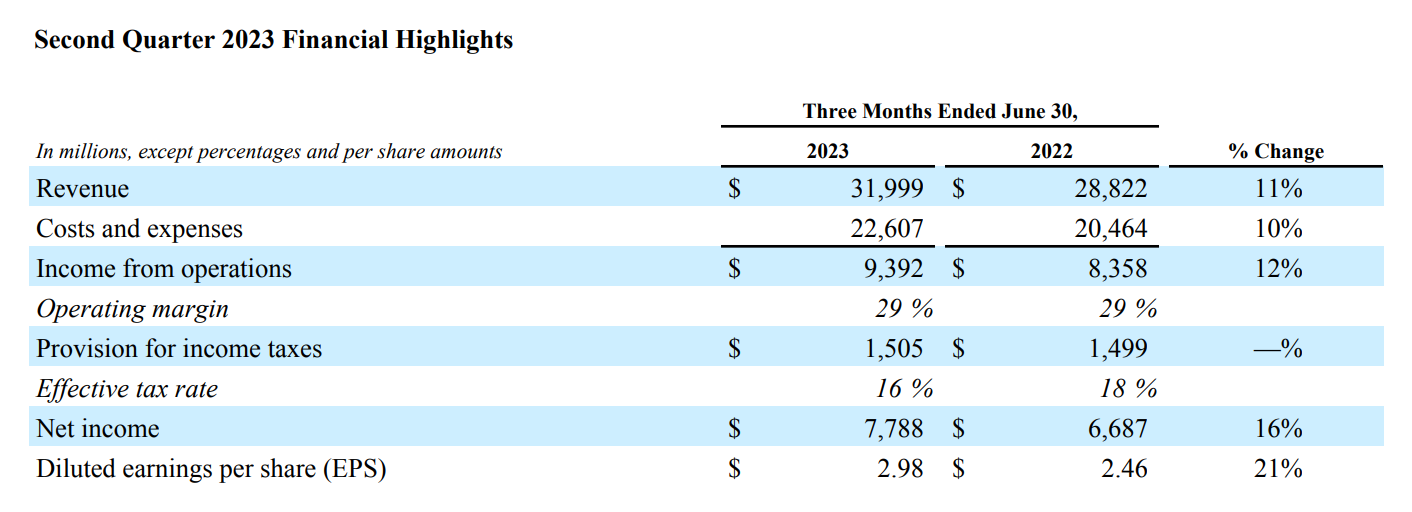

メタの2023年4-6月期のRevenue(売上高)は319億ドルで前年同期比11%増。営業利益は93億ドルだった。バイトダンスは「メタのすぐ下」のようなポジションにいるのは確かだろう。

バイトダンスはすでに米国のSNS企業の第二集団を大きくしのいでいる。Snapchatの親会社Snapの2022年の売上高は46億ドル、X(旧Twitter)は44億ドル、ピンタレストは28億ドルである。

.png)

TikTokとコマースの融合

バイトダンスがメタを超えるための鍵はコマースである。バイトダンスは、メタがFacebookやInstagramで失敗した、SNSへのコマースの据え付けに成功するかもしれない。TikTokは東南アジア、特に1億1300万人のアプリ・ユーザーを誇るインドネシアで、「TikTok Shop」の取引総額を急速に拡大した。9月には、Shopを米国で開始している。

だが、最も重要な市場で問題が起きた。インドネシア政府がTikTokに対し、ショッピング機能を主要な動画プラットフォームから分離するよう義務付けたことを受け、10月4日に同国でのShopの展開を停止することを決めた。規制は、SNSが運営する商取引プラットフォームがオンライン購入の支払いを直接処理することを妨げるもので、現地の電子商取引事業者や国内の広大な零細・中小企業セクターを保護することを目的としている。

Shopで扱われているのは、輸入される安価な中国製品であり、米国でヒットしているECアプリTemuの商品群と重なっているだろう。これが、インドネシアの製造業振興政策と折り合いが悪くなった可能性が考えられる。地域には、ShopeeやTokopediaのようなローカルの電子商取引の巨人が成立しつつあり、この分野を中国企業に持っていかれることが、同国政府にとっては不快だったのかもしれない。

広告なしのサブスクプランも

TikTokは広告をなくす新しい月額課金をテストしている、と英BBCは4日に報じた。サブスク料は月額4.99ドルだ。広告をメインとするSNSが採用するサブスクプランの価格設定は、ユーザー1人あたりの収益(ARPU)に依存すると考えられる。4.99ドルはおそらく、無料&広告ユーザーのARPUを上回る価格に設定されているだろう。言い換えれば、1人のユーザーに一ヶ月広告を見せまくったとして、TikTokが稼げる平均は4.99ドル未満であると推定できる、ということだ。YouTube Premiumは13.99ドルである。

したがって、「他のプラットフォームと比べて年齢層の低いTikTokのARPUは、他の大物プレイヤーの推定されるARPUより低い」という推論が成立する。

実際、それを裏付けそうなデータがある。

利用時間では、TikTokは王者になろうとしている。リサーチ会社Insider Intelligenceによると、米国の18歳以上のTikTokユーザーは、2023年には1日合計44.3億分をTikTokに費やすと予測されており、これに対してInstagramは1日39.1億分である。TikTokは2022年に1日の総時間数でInstagramを抜き、2025年にはFacebookを抜く。米国の成人のTikTokに費やされる1日の総時間は、2019年から2023年の間に約547%急増した。これに対し、インスタグラムは同期間で57%増に過ぎない。

しかし、年齢層ごとのユーザー数という別の視点で見ると、TikTokの王座は盤石ではなくなる。TikTokの米国における月間アクティブ成人ユーザー数(18歳以上)は今年8,230万人になると推定されている。一方、Instagramの米国における月間アクティブ成人ユーザー数は1億1,840万人だ。TikTokは3月、「全年齢層」の米国の月間アクティブユーザー数が1億5,000万人であると発表している(*2)。Insider Intelligenceは、2023年には、成人ユーザー1人当たり1時間のアプリ利用でTikTokの約6倍の広告費を稼ぐと予測している。

このような広告で収益化されるソーシャルプラットフォームの収益性を左右するのは、ユーザーの人気だけではない。広告主がどのプラットフォームの広告を買いたいか、が物を言う。「InstagramはMetaの一部であり、広告主はまだMetaに固執している。TikTokは良いし、間違いなく成長している。彼らはショッピングに注力しているし、彼らはより多くのパフォーマンスベースの広告に力を割いている。しかし、それはまだメタが提供するものに匹敵するものではない」とInsider Intelligenceは綴っている。米国の広告費に関しては、今のところInstgaramとFacebookがTikTokに勝っている。メタは、Googleの後発として、広告プラットフォームの開発に余念がなかった。広告主の要求を満たそうとする、その徹底的な姿勢は、ケンブリッジ・アナリティカ事件やその後の様々な偽情報の問題とリンクすることになる。以下は、これらのことを考察した駄文である。

脚注

*1: 2021年は 70億ドルの営業損失を出していた。WSJの報道によると、損失幅は2020年の3倍以上に増加した。この損失の急増は、同社の急成長を維持するための多額の投資が原因である。しかし、バイトダンスの売上高は約80%増加し、2021年には617億ドルに達した。2022年第1四半期に黒字に転換していた。

*2:Instagramを所有するMeta Platformsは、Instagramの全世界における月間アクティブユーザー数が10月に20億人を超えたと発表したが、米国におけるユーザー数は公表していない。