メディア会社は経営統合するヤフーやLINEと組むべき? それとも? デジタルメディアの未来 #2

合併は「勝者連合」ではありません。日本のインターネット広告の一角が統合するに過ぎず、彼らが大きな影響力を獲得するわけではない。合併の後でも、メディア会社は、今引かれている線が奇妙なところに引かれていることを、主張することは全然可能です。合理的に自らの利益を追求することが求められています。

Key Takeaway このブログで重要なこと

- 経営統合は「勝者連合」ではありません。日本のインターネット広告の一角が統合するに過ぎず、彼らが大きな影響力を獲得するわけではない。

- 経営統合の後でも、メディア会社は、今引かれている線が奇妙なところに引かれていることを、主張することは全然可能です。合理的に自らの利益を追求することが求められています。

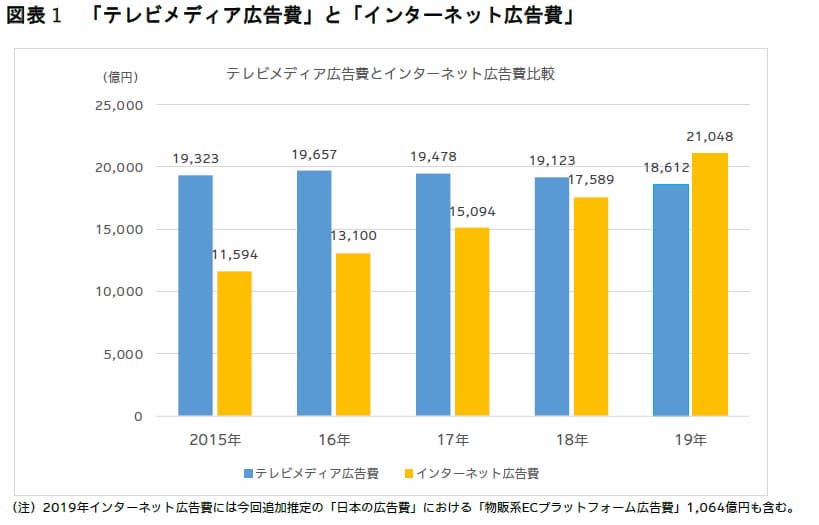

急成長するインターネット広告市場

前回はヤフー・ジャパンが、収益分配を満足に行わず、コンテンツだけを献上する立場のパブリッシャーは異なる戦略を持たないといけないことを指摘しました。とてもたくさんの人に読んでいただき、Axionで最も読まれた記事になりました。

今回は「サブスクリプション」について説明をするつもりでしたが、折よく、電通の「日本の広告費」が出たため、日本のメディア会社が、これから経営統合に向かうヤフーやLINEにどのような戦略をもてばいいのか、業界の「異邦人」である吉田が、空気を完全に読まないで、説明しようと思います。

まず、電通の「2019年 日本の広告費」を参照しましょう。インターネット広告費は2015年の1兆1594億円から2兆1048億円に急速に増加し、81%の成長を遂げています。年平均成長率12.6%です(図1)。

「日本の広告費」はこのように説明しています。「インターネット広告費のうち運用型広告費は、1 兆 3,267 億円(同 115.2%)。前年に続き、大規模プラットフォーマーを中心に高成長となった。大規模プラットフォーマーではない独立した専門型プラットフォーマー(ニュースキュレーションメディアなど)も、前年同様、運用型広告の機能拡充を継続し大規模プラットフォーマーとの連携を深めた結果、広告費が増加」。

わたしはこれをこのように読み取りました。 「市場の拡大分はほとんど米系の大規模プラットフォーマーが享受した」。強調しておきますが、これはわたしの個人的な意見です。

そして、注目に値するのが、「大規模プラットフォーマーではない独立した専門型プラットフォーマー(ニュースキュレーションメディアなど)」の件です。ここから、ある特定の状況を読み取れるとしたら、あなたはインターネット広告業界に対して深い洞察の持ち主だと言えるでしょう。ヒントはこの調査が、独立した第三者によってされたのではなく、スタートアップ投資にも参画しているステークホルダーによってなされたことです。そしてこれは読めば読むほど面白い情報の手がかりでもあります。

停滞するも大きな取り分を取り続けるヤフー

とにかく、これと比較するために、ヤフー・ジャパン(Zホールディングス)のメディア事業による売上収益の推移を見てみようと思いましたが、いきなり壁にぶち当たりました。

ヤフーは、2017年度の第1四半期でマーケティングソリューション 事業をメディア事業に名称変更し、その構成要素の一部を変えました。それとは別に毎年、広告事業にあたるセグメントに細やかな変更がされており、時系列での評価ができない仕組みをしています。

ただそれでも、ヤフーの広告事業の構成要素は、おおまかにディスプレイネットワークと検索広告です。しかたないのでざっくり評価してみましょう。2015年度(2015年4月〜2016年3月)のマーケティングソリューション事業の売上収益が2773億円(営業利益率52%)で、2018年度(2018年4月〜2019年3月)のメディア事業の売上収益は3034億円(営業利益率46%)。この4年間の成長率は9%。年平均成長率は3%に過ぎません。

つまり、ヤフーはインターネット広告市場の拡大よりも極めて遅いペースでしか成長していません。それはスマートフォンのトレンドとは距離を置いていることと、利用者が高い年齢層に偏り、その成長が長期に渡り停滞していることと考えられます。

それでもヤフーの広告事業は46%と高い営業利益率をマークしています。その貢献の大半は、パブリッシャーが提供しているコンテンツへの報酬を抑制することで説明できる、とわたしは推測します。だから、日本のメディア企業は、ヤフーから離れて独自の道のりを模索したほうがいい、と前回のブログで主張したのです。

そして、Zホールディングスは非公開企業になろうとしています。今後は、彼らがどのようなパイの切り分けをしているかを、知るすべが失われるわけです。

LINEのメディア業界への影響力は小さい

では、LINEの広告事業はどうなのか。答えはスケールが小さい、につきます。

メディア会社に関係するLINEの広告事業はLINE NEWSに掲出されるディスプレイ広告とラインアカウントメディアのアカウント広告の2種類です。このふたつのカテゴリの売上収益は、2018年度の92億9350万円、2019年度の112億3090万円で、メディア会社のアセットの転売で儲けているのはこの一部分です。小さいです。

LINEとヤフーになぜこれほどまでの差がつくのか。その要因は、3つある、とわたしは想定します。

1つ目は、広告が強くその規模に依存するビジネスだからです。広告費の大半は、たくさんの洗剤、お菓子、清涼飲料水などを売りたい消費財メーカーが負担しています。彼らにとっては、一度で何人に宣伝を打てるかが重要で、それが値付けに強く影響します。このため、一定の規模以下にあるLINEの広告収益は思わしくないのです。

2つ目は、ウェブの不在です。LINEは基本的にアプリでのサービスに限定されています。ロイターインスティチュートとオックスフォード大学の報告書 "Digital News Report 2019" によると、日本ではニュース消費のメインはデスクトップであり続けていて、2019年にデスクトップ46%、スマートフォン46%とやっと逆転しました。これは中国のようなモバイルインターネットへの一極集中が起きている国とは全く異なる分布です。

また、インターネット調査会社Comscoreの報告書 ”Global State of Mobile"によると、モバイルアプリの滞在時間はモバイルウェブの16倍もありますが、リーチ(到達)はモバイルウェブがモバイルアプリの2.2倍あります。つまり、ニュースのような情報を探すときには、ウェブで動き回る傾向が強い。そしてこれは検索という製品と密接に関係しています。

3つ目は、LINEのユーザーのインテント(意図)が友人との意思疎通に偏っており、ユーザーはLINEをニュースの消費場所と捉える傾向が弱いことだと思います。中国にはWeChatというモンスターのようなスーパーアプリがあり(LINEがコピーをしようとしているアプリです)、さらにQQという百貨店型サービスの中にもニュース製品があります。しかし、バイトダンスのJinri Toutiao(今日頭条)が参入し、一角を形成する隙間がありました。これもユーザーのアプリ使用時の意図と関連があるかもしれません。

おそらくLINEを頻繁に使用している人は非常に多いとと思いますが、その頻繁な利用が、メディア会社の人々のLINEの評価を狂わせている可能性があります。事業の客観的な評価と、個人的な利用に基づく印象は異なるものです。

スマートフォンでのニュース消費の需要はどこに言ったのか、というと、ヤフーも1つのクラスタを形成しているものの残りは、米系テクノロジー企業、いわゆるGAFAとTwitter、それからGunosy、SmartNewsなどに散らばっていると考えられます。

両者が経営統合しても余り影響はない

では、ヤフーとLINEが経営統合するとどうなるのか? ここからは、とても不確実なことに、わたしなりに予測を立てているので、不確実性はご勘案いただきたい。

さて両者の経営統合ですが、持株会社を設立して、その持ち分を両者の株主で半分に分けるということのようです。これは経営統合の可逆性を担保しているようにわたしには見える取引であり、積極的な事業統合が行われるというわけではなく、2つの異なるエンティティが同じ持株会社の傘に入る、という印象です。

したがって、成長が停滞するヤフーのメディア事業と、サイズの小さいLINEのニュース関連メディア事業が独立して存在するにとどまる、と予測しています。前回のブログで指摘したとおり、ヤフーからメディア会社への収益分配は少なく、LINEはサイズが小さいので無い袖はふれません。ということは、コンテンツプロバイダーとしてのメディア会社としては余り、影響がなく、おいしくなく、またプラットフォーマーがコンテンツプロバイダー側に対し、一層強い影響力をふるえる、というわけでもありません。彼らが分配できる収益は、前回のブログで指摘したように、新聞社や出版社が90年代から失い続け、デジタルで補填されていない1兆数千億円をぜんぜん補填しません。

それどころか、ヤフーやラインとメディア会社の間に現状引かれている線が、すでに奇妙なところに引かれている、と私はみています。 だから、「自分たちが伝統的な企業なので、新しい時代に対応できないので、ヤフーやLINEの設定する策の中にいないといけない」と自分たちを卑下するのではなく、ニューヨーク・タイムズやフィナンシャル・タイムズのようにデジタル・トランスフォーメーションを遂げるべきタイミングを迎えたのだと思います。必要なのは戦略と果断なる決断力です。そして時間が切れると死にます。

ということで、次回こそ、デジタルサブスクリプションの話をしてみたいと思います。

私のTwitterアカウント、それからAxionのTwitterアカウントをフォローいただけると嬉しいです。コメントなど絡んでいただけると幸いです。

参考文献

- 電通. 「2019年 日本の広告費」. 2020年3月.

- Z holding IRページ

- Line IR

- Line. LINEアカウントメディアの参画メディアが300媒体を突破!共同通信、東洋経済オンラインなど8媒体が新規参画. Apr, 2019.

- Reuter Institute, University of Oxford. "Digital News Report". 2019.

- Comscore. Global State of Mobile 2019 Report. Dec 2019.

Image: "53AG8378"by OHTAKE Tomohiro is licensed under CC BY-SA 2.0