GoPay インドネシア最大手のモバイル決済

東南アジア最大のモバイル決済アプリGoPayはGojekスーパーアプリの基幹となる決済を提供しています。利用者はGojek内での様々な購買をGoPayで実行できます。他にも実店舗でのコード決済、送金も可能です。

東南アジア最大の決済アプリGoPay(正式にはGO-PAY)は、Gojekが運営するモバイルウォレットです。GoPayはGojekスーパーアプリの基幹となる決済を提供しています。利用者はGojek内での様々な購買をGoPayで実行できます。GoPay単体でショッピングモール等の実店舗でコード決済を実行し、インドネシア国内であればウォレット間の送金も容易です。

インドネシア政府は「国民キャッシュレス運動」を通じて、現金依存を減らすよう国民に呼びかけています。2015年のインドネシア銀行のデータによると、インドネシアでキャッシュレス決済を利用している人はわずか10%にとどまっています。このプログラムをサポートし、デジタル社会の恩恵を大きくするために、Gojekは、Gojekアプリ上でキャッシュレス決済プラットフォーム「GO-PAY」を開発しました。

GoPayはインドネシアの主要銀行と統合されており、GoPay残高を補充するのに便利です。GoPayサービスのGojekパートナーである主要銀行には、BCA、Bank Mandiri、Bank BRI、BNI、Permata Bank、CIMB Niaga、が含まれています。Gopayにチャージしたお金を銀行口座にキャッシュバックすることも可能です。

しかし、利用者の大半は、銀行口座を持たないため、GoPayは非常に柔軟なお金の充当の仕方を発明しました。GopayはAlfamart等の現地のコンビニエンスストアでチャージできます。バイクタクシーや自動車の運転手から手数料なしでチャージすることもできます。

GoPayの使用トランザクションは、2018年を通じて63億米ドルに達した、と同社は公式発表しています。同社はこの取引形態はGojekの年間取引総額が90億ドルに達する主要な要因となったと説明しています。つまり、取引70%がGoPayを通じて実行されたのです。インドネシアの経済紙Kontanによると、2017年11月の時点で、Gojek CEOのNadiem Makarimは、Gojekの取引のほぼ60%がGopayを使用していると認めています。2017年の段階でインドネシアの電子マネー取引全体の30%をGO-PAYの取引が占めていました。

GoPayは2016年に開始されましたが、通信会社の支払いサービスである Telkomsel T CashやMandiri e-Cashなどの古いサービスと比較すると、総取引額(GTV)の面でリードし、インドネシア最大の規模です。ただし、2018年のマッキンゼー・アンド・カンパニーの報告書では、デジタルウォレットによる取引は、現金などを含めた取引全体において、1%程度のシェアに留まります。つまり、GoPayはマーケットリーダーですが、まだ長期的に期待される市場のほんの少しを開拓したにすぎません。CEOのAldi Haryopratomoは「本当の競争は、どうやって人々を現金から遠ざけるかです。 現金から離れる人が増えれば増えるほど、できることがたくさんあります」と語っています。

GoPayは買収により事業展開を加速してきました。特に大きな事案は、Gojekは2017年に3つのフィンテックスタートアップを買収したことです。3社はオフライン決済処理会社Kartuku、オンライン決済ゲートウェイMidtrans、保存および貸付ネットワークMapanです。Aldi HaryopratomoはMapanの創業者でした。MidtransとMapanの買収により、GoPayが電子商取引プラットフォームとマイクロファイナンスプラットフォームへ展開する可能性が拡大しました。最近はMoka POSという販売情報管理スタートアップを買収し、消費者行動データの収集ソースを増やしています。

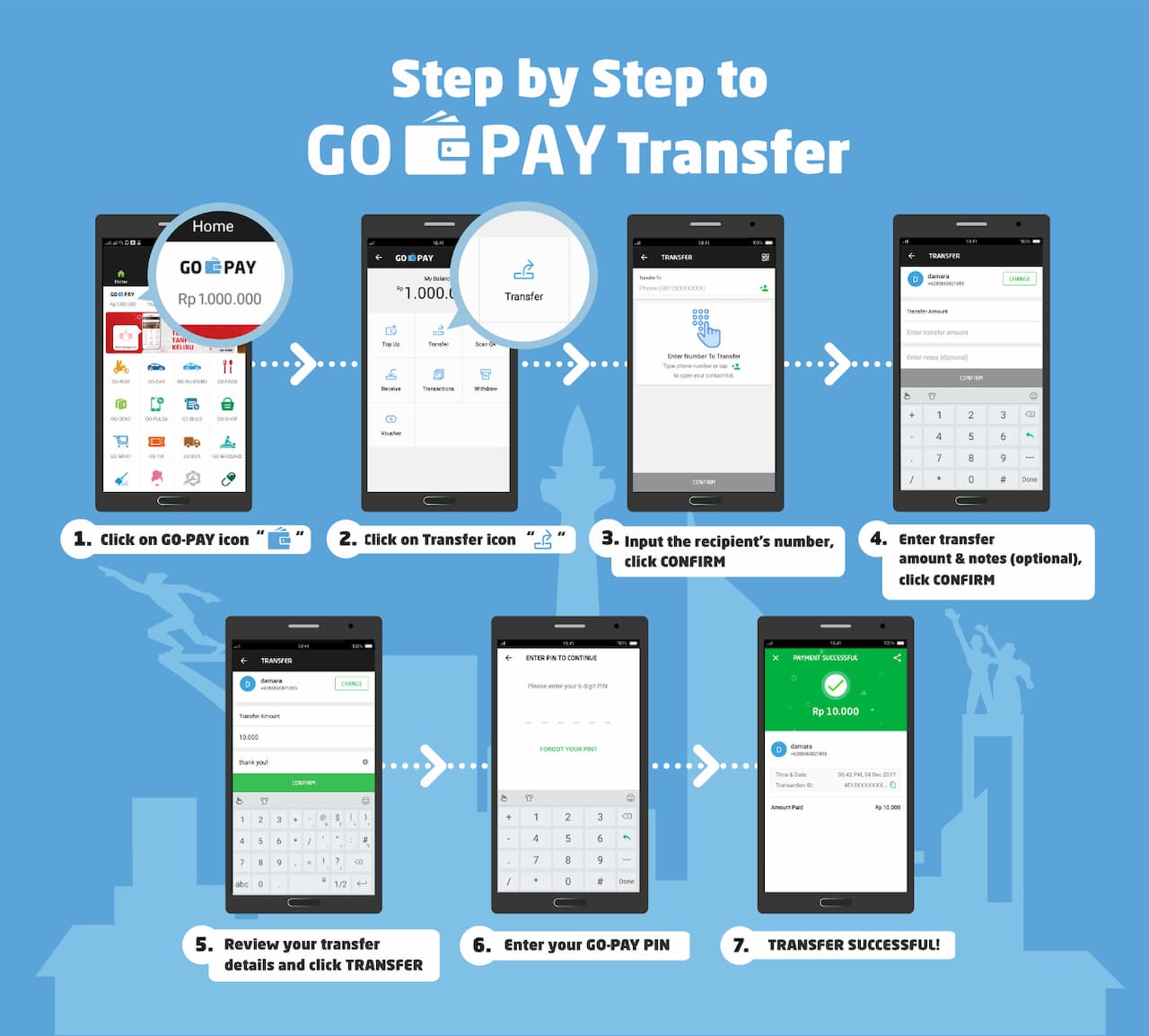

送金 GO-PAY TRANSFER

「GO-PAY transfer」は、GoPayユーザーが日常生活をシンプルにするために使用できるもう一つの驚くべき機能です。追加料金なしで、あなたのGoPay残高から相手に直接送金することができます。送金を行うには、下の図1で示している7つの簡単なステップに従うだけです。

金融包摂

GoPayには金融包摂の意味合いがあります。金融包摂とは、貧困者や中小規模の事業者など、これまで基本的な金融サービスにアクセスすることが難しか った人々に手頃なコストで提供することです。

GojekのProduct Research LeadであるSakti Nuzanによると、最近では、仕事終わりに稼いだお金を引き出すのではなく、顧客のデジタル決済で得たお金をGoPayの口座に保管しているドライバーが増えています。そのうちの一握りのドライバーは、一日の仕事で得たお金をGoPayアカウントに貯めておき、代わりに食料品の購入や請求書の支払いにGoPayサービスを利用して取引を行っています。

多くのドライバーがデジタル化の非金銭的なメリットを理解し始めています。そして最も重要なことは、彼らが正式な金融システムに組み込まれたことです。金融包摂は、貧困層や以前は無銀行だった人々の福祉を向上させることが長年にわたって証明されてきました。これに200万人のドライバー・パートナーと30万人以上の中小企業の加盟店を乗せることで、インドネシアの金融包摂を改善するためのソリューションとなることは容易に想像できます。

GojekはGoPayに大きな計画を持っています。現在は第三者決済(Third Party Payment)を中心に展開しているが、GOJEKはサービスを通じてより多くの当事者決済(First Party Payment)を可能にしようとしている。

GojekがドライバーにGoPayをプッシュしていなくても、すでに多くの人がGojekアプリでサービスの受け取りや支払いを超えてサービスを利用し始めています。現在、ユーザーはGoPayのGO-BILLS機能を利用して、電気、社会保障、ケーブルテレビ、インターネット、水道、ガスなど、さまざまな請求書を支払うことができる。

インドネシアで最も人気のモバイルウォレット

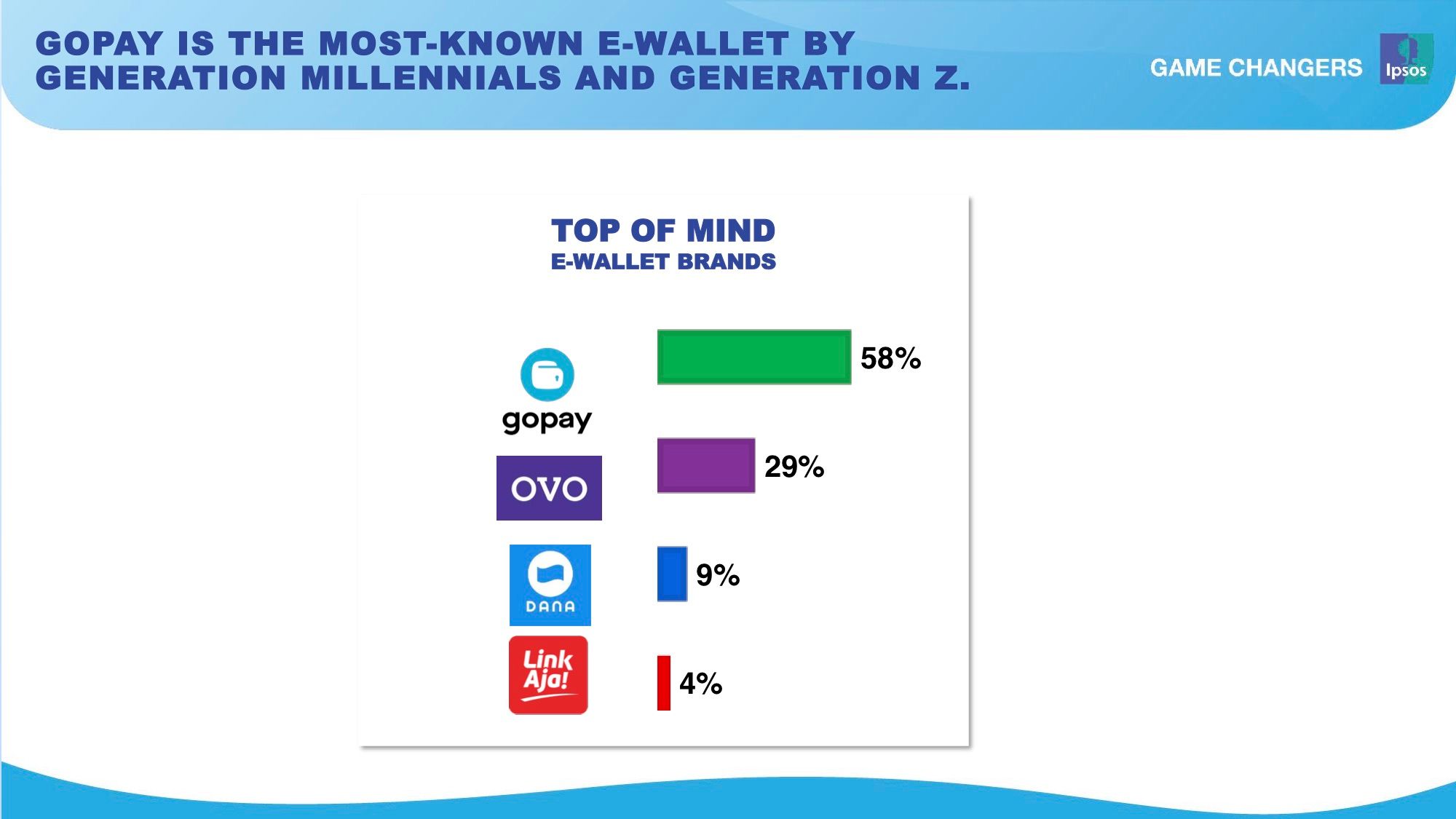

マーケティングリサーチ会社イプソスが2019年12月20日から2020年1月5日の間に実施した世論調査によると、インドネシアで最も人気のあるデジタルウォレットは「GoPay」です。5つの主要都市に住む500人のミレニアル世代とGen-Zインドネシア人を対象とした調査では、58%がキャッシュレス取引を行う必要があるときに最初に頭に浮かぶ電子財布はGoPayだと答えた。「デジタルウォレットの進化」と題したイプソスの報告書によると、OVO(29%)、Dana(9%)、LinkAja(4%)の順となっています(図2.)。

さらにイプソスの報告書によると、国内の4大モバイルウォレットプレーヤーの中では、GoPayの利用率が最も高く(55%)、次いでOVO(28%)、Dana(11%)、LinkAja(6%)となっている。ほとんどの消費者にとって、GoPay は初めてのデジタルウォレットである(60%)。

回答者の大半は、オンデマンドの交通機関やフードデリバリーサービスでモバイルウォレットを利用していると回答しています。また、現金からキャッシュレス決済への切り替えは、割引やキャッシュバックのプロモーションを利用していることがほとんどでした。シノベイトは、71%の消費者がこれらの理由からeウォレットのダウンロードに誘われたとしていますが、68%の回答者は、便利だからこそ決済プラットフォームを利用するようになったと回答しています。

一方、23%の消費者はプロモーションを利用するために財布をアクティブにしており、残りの9%の消費者はセキュリティ上の理由からGoPayを好んで利用している。全体では、調査対象となった消費者の54%が、新たなプロモーションがなくてもGoPayの利用を継続すると回答している。ほとんどの人(68%)が、デジタルウォレットを少なくとも週に1回は利用すると答え、32%が現金の利用頻度を減らしたと答えています。

消費者は、デジタルウォレットの採用に不可欠ないくつかの機能を特定しています。報告書によると、ミレニアル世代の回答者の48%がデジタルウォレットを貯蓄口座に接続することを希望しており、Z世代の消費者の大多数はデジタルウォレットに分割払いのオプションがあることを希望しています。

参考文献

- Kaushik Das, Toshan Tamhane, Ben Vatterott, Phillia Wibowo, Simon Wintels. The digital archipelago: How online commerce is driving Indonesia’s economic development. McKinsey&Company. Aug 2018.

- Bank IIndonesia, Payment System Policy Department. Indonesia Payment Systems Blueprint 2025. Nov. 2019.

- "Easier Payments with GO-PAY". GO-JEK Data Blog. Dec 2017.

- Dewanti A. Wardhani. Shaping the Future of Payment with GO-PAY. Life at gojek. Mar 21, 2019.

- The Evolution of the Digital Wallet: Driving the Next Wave of Growth. Ipsos.