デジタル人民元が他国を突き放している

小売デジタル決済と国際決済通貨の両睨み

中国人民銀行(中銀)は旧正月から北京市でデジタル人民元の試験を行った。北京の住民の電子財布に対して「紅包」(お年玉のようなもの)を通じて1,000万元(約1億6,000万円)を配布した。キャンペーンを通じて200元(約3,300円)の紅包5万個が配られ、受け取った市民は2月15日から2月17日まで使用することができた。デジタル人民元は北京の四大ショッピングセンターの一つの100以上の指定店舗や大手ECの「JD.com」で使用できる。

中国の計画は、今年と来年に都市レベルの試験を実施してデジタル通貨を普及させ、2022年後半の冬季オリンピック開催までに使用できるようにすることだ。2022年冬季北京オリンピックを取り巻くすべてのシナリオのデジタル人民元のオフラインおよびオンライン消費をサポートすることを目指している。北京は深圳、中国東部の江蘇省蘇州などに次いで実証実験の対象となった都市だ。

中国共産党の機関紙『人民日報』傘下のタブロイド紙である環球時報によると、デジタル人民元の試験は、電子商取引やショートビデオなどの追加の小売シナリオでも実行される予定。将来的には、貿易、金融、サプライチェーンなどの実物経済のアプリケーションでも試験を行うという。

中国は、来年の冬季オリンピックで世界に向けて決済技術の世界的リーダーとしての地位をアピールし、デジタル通貨を導入した最初の大国になることを意図している。

デジタル人民元の経緯

2016年、中国人民銀行の周暁川総裁(当時)はインタビューで、中国人民銀行は最終的に現物の人民元の現金を、政府の管理コストが安いデジタル人民元に置き換えることを計画していると説明した。周暁川は、「合法的なデジタル通貨」は、暗号通貨の不安定性や匿名性を伴わずに、「運用コストを削減し、効率性を高め、幅広い新しいアプリケーションを可能にする」ことができると指摘している。

中国人民銀行の現総裁である易綱は、国家的なデジタル通貨があれば、通貨の流通を測定しやすくなり、金融政策の調整が容易になるため、中国の金融システムが改善されると提案した。また、銀行当局がマネーロンダリング防止や顧客への情報提供の要件を超 級に強化し、金融イノベーションを促進するのに役立つだろうとも述べている。

当局は、DCEP(Digital Currency Electronic Payment、デジタル通貨電子決済:中銀によるデジタル人民元の呼称)は遠隔地の農村部でのデジタル取引を可能にすることで、金融包摂の促進に役立つと述べている。現在使用されているデジタル決済やモバイル決済とは異なり、DCEPは本質的にデジタル中央銀行券であり、現金手形と同様に換金可能だが、中央銀行がユーザーと取引データを記録することになる。

中国人民銀行の当局者はまた、中国経済における民間部門のフィンテックの影響力が増大していることを念頭に置いており、DCEPは国内の決済分野における国家の支配力を再確認するための手段であると考えている。しかし、中国政府は民間部門の成功を阻害するのではなく、それを利用したいと考えている。易綱は、中央銀行がAnt FinancialやTencentのような中国の民間インターネット企業が、商取引における役割の増大に伴い、「失敗するには大きすぎる」と懸念していることを強調している。

北京はまた、デジタル人民元を利用して、フィンテック産業と、巨大な民間企業であるAnt GroupとTencentの2社が支配している広大な電子決済市場に対する国家統制を再構築したいと考えている可能性がある。このニュースレターで示したように、デジタル人民元は、事実上、彼らのキャッシュレス決済プラットフォームのライバルになる可能性がある。

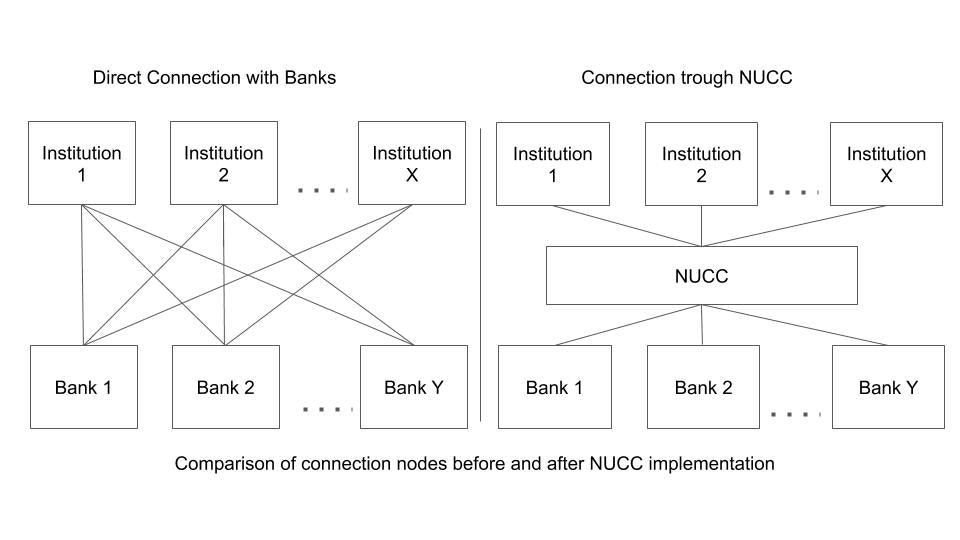

AlipayとWeChat Payへの支配力を強めようとする中銀の動きはこれが初めてではない。一の矢は、2018年に中銀が整備したクリアリングハウス(中央精算機関)であるネットユニオン(NUCC)である。これは各金融機関と第三者決済機関がその送金システムを直接統合していたのを、ネットユニオンを仲介することで一元的に実行できるようにしたものだ(図1)。

これによって、AlipayとWeChat Payによる複占に陥っていたデジタル決済市場に対し、参入障壁を緩和することになった。さらに、中銀の目論見はそれだけではなく、両者は顧客が提供している口座の資金を運用して運用益を得ていたが、ネットユニオン開設以降は、準備金としてすべてをネットユニオンに預けておかなければいけなくなった(詳しくはこちらとこちら)。

中国政府は、デジタル決済企業の力を抑制するための多面的な努力を行っており、Ant Groupは昨年末に予定されていた370億ドルの新規株式公開(IPO)をキャンセルしないといけなかった。このニュースレターで指摘した通り、Ant Groupのビジネスはデジタル人民元との緊張関係の中でピークを迎えており、IPOは、その状況を株主が楽しむため、そしてデジタル人民元とと競争するための資金調達だった可能性がある。それ以外にも、バーゼル規制などに異議を唱えた馬雲(ジャック・マー)の演説が問題視されたと説明されたり、Ant Groupの複雑な所有権構造の中に習近平体制と競合する政治家が含まれていたと説明されたりしている。

デジタル人民元が国有銀行によってユーザーの電子財布に直接配布されると、AlipayとWeChat Payを迂回する決済チャネルが設定されることになる。これまでの試験では、ユーザーはスマートフォンの電子財布にデジタル人民元を保持できるようになっており、スマホアプリを電子人民元の販売機に近づけて、商品の代金を支払う。このようなシステムは、全世界で約19億人のアクティブユーザーがいると推定されるAlipayやWeChat Payに代わる明確な選択肢となる。

中央集権的な暗号通貨デザイン

デジタル人民元はいわゆる「中央銀行デジタル通貨」(CBDC)であり、ある意味でビットコインなどのリバタリアニズムとの親和性を見せる暗号通貨とは対極にある。暗号通貨は多くの場合、分散化されており、政府によって発行されたり、裏付けられたりすることはありません。対照的に、デジタル人民元は中国のトップダウン型のデザインをとっている。

公開情報からの類推だと、おそらく分散合意アルゴリズムをビットコインが使用するものではなく、同じ目的をより簡易に実現するためのアルゴリズムを採用している可能性が高い。さらに、分散合意を実行するサーバーをすべて中銀・政府所有のものにすることで、事実上の中央集権化を果たしている。暗号通貨の設計思想には分散、非中央集権の哲学が分かちがたく組み込まれているが、通貨を管理する力を付与するためのすべてを提供する。

中銀はデジタル通貨に関連する80件以上の特許出願を行っている。これらの特許出願は、4つのカテゴリーに分類される。 1) デジタル通貨の管理、流通、銀行間決済、2) デジタル通貨ウォレット、3) 支払いと預金の処理、4) 分散型台帳取引と技術である。全体として、これらの特許は中銀による非常に厳しい管理下にあるシステムを示唆している。

クロスボーダー決済にらむ

もうひとつ見逃せない観点が、ドルの国際決済通貨の地位に挑戦することだ。

SWIFTは中国人民銀行デジタル通貨研究所ととともに合弁企業を北京に設立した。中国政府の企業信用情報機関である国家企業信用情報広報システムによると、新会社Finance Gateway Information Serviceは1月16日に北京で1000万ユーロ(1200万米ドル)の設立資本金で登記された。

SWIFTは香港子会社経由で資本金の55%を保有する筆頭株主であり、中国人民銀行の100%国内決済子会社である中国支付精算協会は34%を保有。中国の国産クロスボーダー決済システム「国際銀行間決済システム(CIPS)」が5%、決済業界の自主規制団体「中国決済協会」とPBOCのデジタル通貨研究所がそれぞれ3%を保有している。

1973年に創設されたベルギーを拠点とするSWIFTは国際決済のために銀行によって世界的に使用されている。現在は200以上の国や地域の金融機関など1万1千社以上が参加しており、各国の中銀システムが異なるため、コルレスと呼ぶ中継銀行を介して取引することが多い。この中継銀行の仕組みが利用者にコストを強いることになっている。

CIPSはこれを踏まえて、中継銀を介さず、直接、人民銀と決済できる仕様を採用した。中国は人民元建ての投資や貿易決済にCIPSを使うよう促しており、CIPSを使う取引は拡大が続く公算が大きい。新会社はドル決済を主とするSWIFTとの連携を踏まえながら、デジタル人民元での一元的な送金を目指していると見られる。中国国内のリテールでデジタル人民元が採用されたとすると、国家間送金の費用が減ることで、他国通貨とのある種の相互運用性が生まれることが見込まれる。

日経新聞によると、SWIFTは1日あたり約5~6兆ドルを処理しており、公式データによると、ネットワークを通じた全取引量の2%未満を人民元が占めている。これに対し、CIPSの規模はまだ小さい。CIPSは2019年は1日に1357億元(194億ドル)を処理したという。2020年6月末時点で、96 の国と地域の約980の金融機関がシステムを使用した。

情報提供会社Qichachaのデータによると、CIPSは、HSBC、スタンダードチャータード銀行、東亜銀行、DBS銀行、シティバンク、オーストラリア・ニュージーランド銀行グループ、BNPパリバなど、複数の外資系銀行を株主としている。

香港金融管理局と中国人民銀行デジタル通貨研究所は、国境を越えた決済に利用するため、中国人民銀行が発行するデジタル人民元の技術的なパイロットテストを協議しており、それに対応する技術的な準備を進めている。クロスボーダー決済用途は、前出のDCEPではなく「e-CNY」という呼称が用いられている。本土中国からの旅行者は本土からe-CNYを送金し、それを人民元も利用されている香港でそのまま使えるようになることが見込まれる。

Photo: "People's Bank of China" by Bert van Dijk is licensed under CC BY-NC-SA 2.0

📨ニュースレター登録とアカウント作成

平日朝 6 時発行のAxion Newsletterは、デジタル経済アナリストの吉田拓史(@taxiyoshida)が、最新のトレンドを調べて解説するニュースレター。同様の趣旨のポッドキャストもあります。登録は右上の「Subscribe」ボタンからFreeのプランを選ぶと届くようになります。あるいはこちらから。

寄付サブスク / 毎月700円のサポート

運営者の吉田は2年間無休、現在も月8万円の報酬のみでAxionを運営しています。右上の「Subscribe」のボタンからMonthly 10ドルかYearly 100ドルご支援することができます。大口支援の場合はこちらから。

投げ銭

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Kinoco, Masatoshi Yokota, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 黒田太郎, bantou, shota0404, Sarah_investing, Sotaro Kimura, TAMAKI Yoshihito, kanikanaa, La2019, magnettyy, kttshnd, satoshihirose, Tale of orca.