米FRBの新決済基盤はクレジットカードを淘汰するか

デジタル決済の世界では、先進国はレガシーシステムと既得権益でがんじがらめになる一方、新興国がリープフロッグしデファクトスタンダードを作った。米国で新たに発足した決済基盤FedNowは、レガシーな銀行間決済を換装し、クレジットカードの独占を打ち砕くのか。

デジタル決済の世界では、先進国はレガシーシステムと既得権益でがんじがらめになる一方、新興国がリープフロッグしデファクトスタンダードを作った。米国で新たに発足した決済基盤FedNowは、クレジットカードの独占を打ち砕くのか。

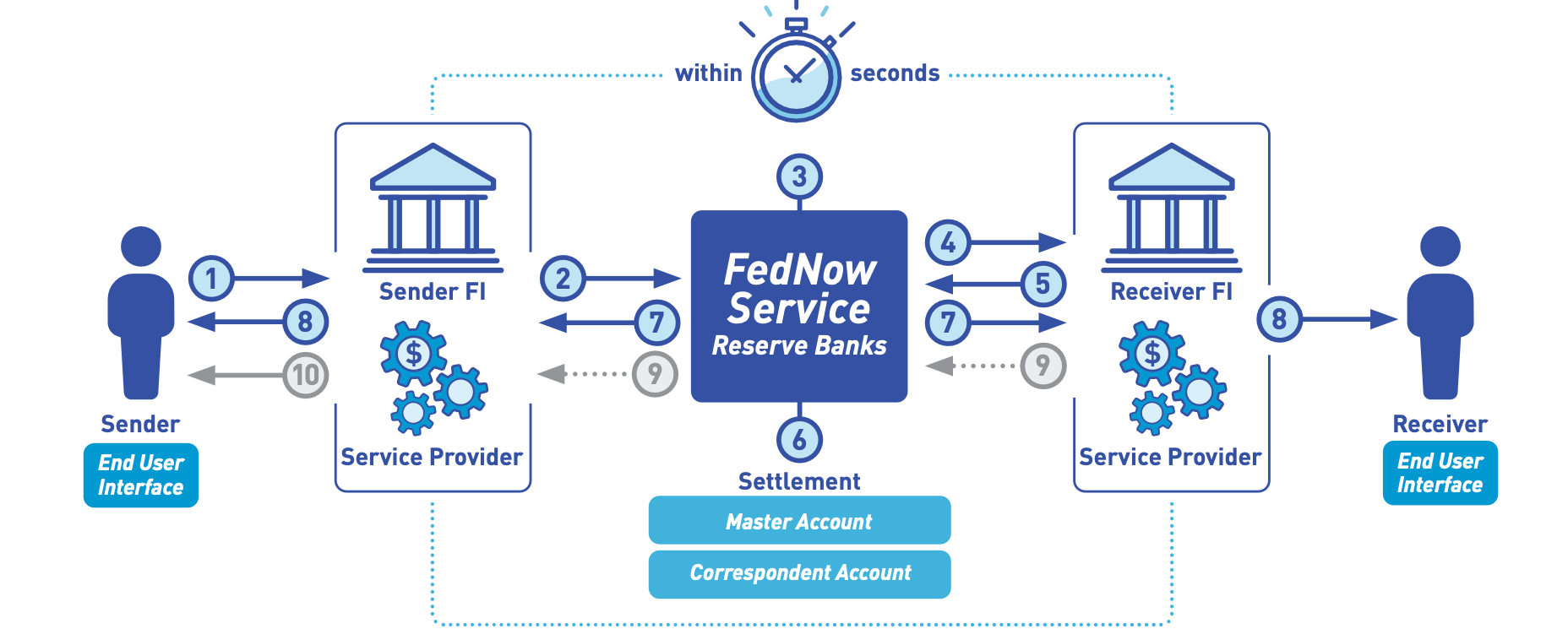

米連邦準備制度理事会(FRB)は即時決済プラットフォーム「FedNow」を正式に発足させた。FedNowは、金融機関間の即時決済を処理するための新システムで、早期に導入した35の銀行と信用組合に展開される。FRBの目標は、最終的には全国9,000以上の銀行と信用組合を接続し、古い決済システムを捨てて、米国のすべての金融機関間でより迅速な決済処理をサポートすることである。

個人や企業にとって、給与を即座に受け取れるようになったり、企業が請求書の支払いを受けた際に、数日間待たされることがなく、即座に資金を利用できるようになるなどの利点が生まれる、とパウエル議長は述べた。

これまでに約50の金融機関、サービス・プロバイダが新しいネットワークで送金を行うために必要な正式なテストと認証を完了したという。現在、FedNowはデフォルトの取引限度額を10万ドルに設定しているが、各銀行は50万ドルまで調整できるとフォーブスは報じている。

FedNowは銀行間(場合によっては同じ銀行の口座間)の送金を仲介し、数秒でトランザクションを完了する。米国の大手銀行によって形成された主流のプライベート・ネットワークは、取引の完了までに1〜3日要する。この決済ネットワークは、2019年にFRBがシステム構築の計画を発表して以来、長い時間をかけて実現に至った。

JPモルガン・チェース、シティグループ、ウェルズ・ファーゴなどの金融大手が所有するクリアリングハウスは、2017年にRTPネットワークと呼ばれる独自のシステムを導入した。現在350以上の金融機関をネットワークに持つRTPは、第2四半期に約290億ドルの決済を処理した。これは前年同期比で18%の増加ではあるが、銀行やその他の金融機関が電子送金に使用するもうひとつのシステムであるAutomated Clearing House(ACH)ネットワークは、処理額が約20兆ドルである。ACH決済は通常、処理完了までに1~3営業日かかる。

金融機関との摩擦はあるようだ。米国の金融機関を代表する業界団体であるバンク・ポリシー・インスティテュートは、ウェブサイトに投稿した記事の中で、銀行が規制当局の監督プロセスを通じてFedNowへの参加と利用を求める圧力を受けているという報告があると書いている。

小口の送金は、FedNowに移転するという見方がある。ACHネットワークを管理する組織であるNachaは、声明を発表し、「(FedNowやRTPなどの)即時決済システムと、Same Day ACHを含むACHは、共に市場の進化するニーズに応えていくだろう」とし、「期日が明確な取引先間での定期的かつ反復的な大量の支払い(給与や福利厚生のダイレクト・デポジット、請求書支払い、B2B支払い、口座振替など)は、今後もACHによって十分に対応できるだろう」と指摘した。

また、FedNowは必ずしも安くない点は、普及の障害になるかもしれない。米メディアTech Crunchが取材した米金融関係者は、FRBはFedNowによる決済に約4セントの手数料を銀行に請求しているのに対し、ACHが請求する手数料は0.5セント以下に過ぎないとしている。

アプリとウェブサイトが普及の鍵

FRBは、FedNowの将来的な機能として、銀行や信用組合の顧客は金融機関のモバイルアプリやウェブサイトを通じて即時決済を行うことができるようになることに言及している。このユースケースは、FedNowを単なる銀行間送金基盤から、コンシューマ・デジタル決済基盤へと拡張する。

FRBがどの程度のユースケースの範囲を想定しているか、そして決済基盤の性能がどの程度まで改善されるかによるが、FedNowが小売業者にも採用され、クレジットカードの危険な挑戦者になるシナリオがある。

クレジットカードのユートピアである米国の消費者は、余りにも重い代償を支払っている。全米小売業協会(NRF)によると、加盟店手数料は人件費に次いで大きな支出であり、小売業者は年間1,380億ドル(2021年)を負担している。一部の小売業者は、この課税を価格転嫁し、消費者にその負担を預けているかもしれない。

ビザとマスターカードはピラミッドの頂点にいる。両者だけで米国のクレジットカード取引の4分の3以上を占めるのだ。この2社の2021年の純利益率はそれぞれ51%と46%だった。これは、市場独占による超過利潤(レント)の類いのようにも見える。

(これは、PayPayについて「汗をかかずに儲かるシステム」と揶揄することが日本のSNSで流行ったことを想起させるが、PayPayは今のところ、超過利潤を確立するには至っていない。ただ、小売店側からすると、PayPayが課す2%の加盟店手数料は、クレジットカード会社に似た「課税」のように映るだろう)

「米国は遅れている」

FRBが言及したように、この分野で「米国は遅れている」。特に小口(リテール)決済では、新興国が先進国に大差をつけている。

進歩の発端は、中国の微信包銭(WeChat Pay)と仕付宝(Alipay)で、これらは革命的な存在であり、一般消費者が利用する金融サービスにおいて、銀行の役割を否定しかねないものだった。新興国では、類似したモバイルマネーの取り組みが無数に生まれ、特にインドのUPIとブラジルのPixは目を見張る成功を収めた。

金融サービスへのアクセスを持たない人を助ける金融包摂と、急速に普及した携帯電話、そしてルール策定が未完成だったことが、新興国に優位性をもたらした。

これに対して、米国や日本のような富裕国の動きは遅いままだ。既存のシステムと金融規制、利益集団による効果的なロビイング、官僚主義、技術理解度の低さが災いしているだろう。