UPI インド政府主導のデジタル決済共通基盤

UPI は、政府主導の多くのデジタル決済製品が相互運用可能なリアルタイム・モバイル・ペイメントを提供するためのソリューション。決済サービスプロバイダーがインド決済公社のサービス群を使用するためのインターフェイスであり、背後のシステムが銀行口座間取引を即時的に実行する。

要点

- UPI は、政府主導の多くのデジタル決済製品が相互運用可能なリアルタイム・モバイル・ペイメントを提供するためのソリューション。決済サービスプロバイダーがインド決済公社(NPCI)が開発したサービス群を使用するためのインターフェイスであり、背後のシステムが銀行口座間の取引を即時的に実行する。

- UPIを利用したモバイル決済の利用は急激に拡大しており、インドのデジタル決済市場の合計は、モバイル決済の増加を主因に、2023 年までに 5 倍の 1 兆ドルに達すると予測されるが、制度と技術の双方が急激な成長を許容する基盤を支えている。

- UPIは、40ドル以下の送金手数料は無料、40ドル以上については0.3%を上限としており、世界で最も安価なデジタル決済を実現。経済インフラを整備したことによる果実は、人口の大半を占めていた、非銀行アクセス層(Unbanked)にもたらされる。インドのデジタル経済の大いなる可能性を保証してもいる。

1. 導入

最初の2~7章では、UPIとその提供元であるNPCIの政策と金融における背景を説明している。残りの8~13章では、技術的な側面に触れている。より技術的なバックグラウンドについて興味のある人は、末尾の参照文献から、NPCIの文書を当たることを推奨する。

2. UPIの経緯

NPCI(インド決済公社)の製品の中で、最も人気があり、最も認知されるのが Unified Payment Interface(UPI、統合決済インターフェース) である。簡単に言えば、UPI は、多くの製品が相互運用可能なリアルタイム・モバイル・ペイメントを提供するためのソリューションだ。

UPI と IMPS などのリアルタイム・モバイル・ペイメントに焦点を当てた他の製品との最大の違いは、「相互運用性」(Interoperability)に焦点を当てていることです。金融取引では、様々な ”メッセージ” をやり取りする必要があり、顧客の身元を確認するための認証メッセージ、利用可能な資金を確認するための認可メッセージ、そして引き落としやクレジットの指示を提供するための決済メッセージが必要となる。UPIはこれらのメッセージを標準化し、銀行やノンバンクなどの金融機関の間、ウェブ、スマートフォンアプリ、USSDなどのチャネル間、携帯電話番号、銀行口座番号、電子メールのような仮想支払アドレスなどの金融アドレス間でのシームレスな支払いを可能にしている。

メッセージングを標準化することで、UPIは銀行口座をカスタマー・エクスペリエンスから切り離し、Google Payのような決済アプリの急速な普及を可能にした。UPIはすでにインドでのデジタル決済の方法を大きく変えており、サービスの利用は今もなお急速に拡大している。しかし、なぜこのようなことが起こったのだろうか。

2013年、ラグーラム・ラジャン(Raghuram Rajan)は、国外での豊富な経験を持つインド初の中央銀行総裁に就任した。ラジャンは、英国のような市場で導入されている高速決済ソリューションを推進するために インド準備銀行(RBI)に着任しました。同時に、NPCI は、増え続ける製品リストをより適切にまとめる方法を模索していた。ほとんどがサイロ化された製品の頭文字を取ったようなもので、それぞれの製品の可能性を制限している状態だった。

NPCI はまた、システムの技術的な限界にも対処する必要があった(例:メッセージング標準の ISO 8583 から ISO 20020 への移行)。規制当局の強い賛同を得て、NPCI はこれらの課題に対するソリューションを探し始めた。NPCI は、ベストプラクティスを理解するために中国を始めとするグローバルな応用例を検討したが、現地のニーズを満たすためにカスタマイズされたソリューションを開発した。

NPCI チームは、オーストラリアやイギリスなどの先進国市場を訪問しましたが、これらの市場ではすでに高速な決済システムの導入が始まっていた。次に、NPCI はオープンソースの開発者コミュニティである iSPIRT と協力して、UPI の定義と開発を行いました。この反復的で協力的なプロセスの中で、NPCI は iSPIRT との作業に自社の開発者の時間を大幅に割き、規制当局はいくつかの段階でフィードバックを提供した。

インドの国民総背番号制度Aadhaar(アドハー)の開発と同様に、オープンソースの標準とプラクティスを使用することで、特定の技術ベンダーに所有権が帰属する問題や、大規模な技術プロジェクトに共通する多くの落とし穴を回避することができた。Infosysの共同創業者であるナンダン・ニレカニ(Nandan Nilekani)は後にUPIについて次のように書いています。「オープンソースのプラットフォーム上に構築された、大容量、低コスト、拡張性の高いアーキテクチャは、インドのデジタル決済経済への転換の鍵を握っている」。

3. BHIM アプリと UPI 採用の推進

当初、インドのすべての銀行がUPIの計画に賛同していたわけではなかった。利用者が銀行との関係から独立して銀行以外の銀行を介して取引できるモデルは、インドの銀行セクターの既存の商品やサービスを脅かす可能性があった。銀行は自分たちが金融取引の「ダムパイプ」としての役割に追いやられてしまうのではないかと懸念していた。

銀行もまた、ノンバンクを接続することで決済システムにシステミックリスク(個別の機能不全が金融システム全体に波及するリスク)が加わることを懸念していたが、それは部分的には正当化された。ノンバンクは銀行と同じ程度の不正行為に対する責任を負っておらず、一部のノンバンクはキャッシュバックなどのインセンティブを利用しており、銀行ライセンスの条件に違反しているとの指摘もあった。

NPCIは、UPIを成功させるためには、銀行に署名するように説得する必要があった。国内最大の金融機関であるState Bank of India (SBI) がこのスキームへの参加に同意したとき、ドミノ倒しが起きた。SBIはNPCIに働きかけられ、Nilekaniなどから説明を受けた後に参加した。SBI の加入には、SBI の主要な競争相手である他の大規模機関の一握りが参加したが、中堅銀行の大部分は参加しなかった。

同時に、UPIに参加しているすべての銀行は、独自のアプリを作成して顧客体験をコントロールしたいと考えていたが、一部の銀行は独自のテクノロジーを効果的にサポートしておらず、ユーザー体験を低下させる恐れがあった。小規模な銀行は、競争に勝つためのリソースを持っていないことが多かった。首相官邸と財務大臣は、共通のアプリが必要だと判断しました。コンセプトは単純で、どの金融機関でもブランド化でき、独自のアプリとして使用できる単一のアプリを作成するというものだった。

NPCI は、オープンソースの開発者コミュニティである iSPIRT の支援を受け、政府の監視下でアプリの開発を進めました。モディ首相の要望により、このアプリは、インドの虐げられた人々の代表者であり、インド憲法の重要な設計者であるBhim Rao Ambedkar博士に敬意を表してBHIMと名付けられた。銀行はUPIに登録されていなければBHIMを使うことができなかったため、UPIへの登録を検討するようになった。(ヒンドゥーナショナリズム政権の)政府はBHIMをインドの国家アプリとして積極的に売り込み、愛国心を煽った。これが顧客の需要を後押しした。多くの顧客が BHIM アプリを求めて銀行を訪れるようになると、それまで抵抗感を持っていた多くの銀行が UPI に参加するようになったのだ。

今日では1,400以上の銀行がNPCIのメンバーになっている。そのうち約 160 行が UPI に参加している。これはわずかな割合ではあるが、これらの銀行は国内の銀行顧客の95%にサービスを提供している。UPIにまだ加盟していない国内の小規模銀行の多くは、技術的な能力が限られているため加盟していないが、より多くの銀行が着実にオンライン化されている。

UPI の採用に加えて、BHIM アプリはより良い、より標準化されたユーザー体験を提供した。これは、最先端のソリューションを社内で開発する技術的な専門知識を持たない小規模銀行にとって魅力的なオプションである。

規制当局はUPIの全ての銀行がBHIMを使用することを強く推奨している。銀行は BHIM に加えてプロプライエタリなアプリを推進することを好むが、規制当局は銀行が BHIM の使用と推進を十分に重視しているかどうかを注意深く監視している。NPCIは銀行に代わってアプリのアップグレードを継続的に行っている。銀行側としては、銀行は引き続き利用促進の責任を負っており、場合によっては規制当局との会議に出席して、サービスの普及目標が達成されているかどうかを議論している。

BHIMはほとんどのユーザーにとって機能するよく設計されたアプリとされ、製品やそのマンデートに対する深刻な批判はほとんど緩和されている。6つの金融サービスアプリを対象に行われたデザインレビューでは、BHIM がトップの栄誉に輝いた。しかし、BHIM は、NPCI がスキームの所有者、標準設定者、ソリューション開発者として同時に行動しているという懸念を一部のコーナーで引き起こしている。

UPI 2.0 は 2018 年 8 月にリリースされた。新しいバージョンには、他の機能の中でも当座貸越や後払い機能が含まれている(Gupta 2018)。当初、UPI 2.0は生体認証を使用する予定だったが、この機能はRBIによって承認されなかった。UPI 2.0では、Aadhaar番号を支払先住所として使用できるという以前の機能が省略された。UPI は現在、AadhaarEnabled Payment System (AePS) などのNPCI が運営している Aadhaar インフラに関連する支払スキームとは完全に分離されている。この分離は、Aadhaarと生体認証をめぐる議論が続く中で、規制当局が慎重に物事を進めていることを示している。

いずれにしても、UPI が普及していく中で進化していくことは間違いない。UPIを介して実行される取引の数は、2017年から2018年にかけて50倍以上に増加した。Bloombergの報告によると、UPIを介して実行される金額は、国内の全デビットカードおよびクレジットカードのスワイプの半分に達している。60名近くのNPCIの開発者がバンガロールでiSPIRTと連携して、既存のソリューションを超えた反復、リーチ、革新を行っている。

4. さらなる成長を遂げるUPI

UPI の公開以来、他にもいくつかの製品が開発されてきた。これらの製品の中には、開放道路料金徴収のための全国電子料金徴収など、新しい消費者技術を利用してインドの人々の支払い方法を変えようとしているものもある。また、BharatQRのように、プロバイダや顧客が既存のサービスをより簡単に利用できるようにするものもある。

4.1 QR規格

2016 年後半に RBI が主導したイニシアチブの下、NPCI と国際的なカードスキーム(Visa、Mastercard、American Express)は、インドにおける QR コードの共通メッセージング標準を作成するために協力した。これらの標準は、生体認証用のAePSレール上でのQRベースのトランザクションをサポートし、非生体認証用のUPIレール上でのQRベースのトランザクションをサポートしている。

4.2 Bharat BillPay

Bharat BillPay System(BBPS)は第三者決済プロバイダーのBharat Peが開発した独自のシステム。技術的には、Bharat BillPay System(BBPS) は NPCI とは別のプログラム。BBPS は NPCI のインフラを使用しているが、独自のスキームルールと経済性を持っている。MDR(Merchant Discount Rate Definition:販売者割引率)に基づくマーチャントの経済モデルとは異なり、BBPSは手形決済取引の顧客手数料に基づいている。BBPSは、規制当局のプログラムであり、現在、BBPSの認可を受けていない手形決済事業者は、市場でサービスを提供することはできないが、スキーム参加者の代理人になることは可能である。

5. UPIの政策的背景

背景として、2015年当時、平均的なインド国民の銀行サービスへのアクセスは非常に低い水準に留まっていた。

- 1人当たりの非現金取引の件数は年間わずか6件。

- インドにある1000万以上の小売業者のうち、カード決済を受け入れているのは、わずか60万人にすぎなかった。

- 2011年3月末現在、インドの 600万の村のうち、銀行サービスを提供している村の数は 100万以下であり、1億4,500 万世帯近くが銀行サービスから除外されている。ここ数年の間に、適用範囲が大幅に改善され、直接給付金移転(DBT)や 皆口座政策であるJan Dhan Yojana(PMJDY、「人々が裕福になる政策」)により、銀行口座を持つ世帯数も増加した。

このような背景から、NPCI は、サービスレベルの異なる複数のシステムを統合し、すべての小売決済システムのための全国的な統一的で標準的な業務プロセスに統合することを中心的な目的として、2009 年 4 月に設立された。もう一つの目的は、全国的な金融包摂を実現するために、安価な価格の決済メカニズムを構築することだった。

インド準備銀行は、2005 年に決済システム委員会を設置した後、国内のすべての小売決済システムのための統括機関を設立するという提案を盛り込んだビジョン文書を発表した。その中心的な目的は、サービスレベルの異なる複数のシステムを統合し、全国的に統一された標準的な業務プロセスに統合することであった。もう一つの目的は、全国の庶民に利益をもたらし、金融包摂を支援するために、手頃な価格の決済メカニズムを促進することであった。

また、インド準備銀行は、2009 年 10 月 15 日、NPCI に対し、銀行技術開発研究院(IDRBT)からナショナル・ファイナンシャル・スイッチ(NFS)の業務を引き継ぐことを認可しました。NPCIは2009年12月にIDRBTからNFSの業務を引き継ぎました。過去 5 年間で NFS のフットプリントは指数関数的な成長を遂げ、取引量は 4 倍に増加。過去5年間でNPCIは、既存のプラットフォーム上でRuPay、IMPS、APB、AEPSなどの革新的な製品を立ち上げ、運用してきた。

インドを完全に変えた最も変革的なテクノロジーの一つは、携帯電話(モバイルフォン)の大量導入である。特にインドでは、デスクトップの利用率は非常に低く、大規模な導入がなければほとんど停滞していた。電話にほとんどアクセスできない状態から、インド人は携帯電話を大規模に使用するようになった。規制とオープンマーケットのアプローチの組み合わせにより、多くの企業が競争し、最終顧客に最高の価値を提供できるようになった。低価格の携帯電話、手頃な価格の料金、プリペイドプランや充電を処理するための大規模な流通ネットワークがあったことで、ユーザーベースが爆発的に増加した。

デスクトップは大衆の日常生活に浸透しなかったが、一方、スマートフォンは、その手頃な価格、シンプルさ、簡単なタッチベースのインタラクション、モビリティを備えており、インドの大衆の想像力を掻き立てた。インドではスマートフォンの普及が急速に進んでおり、数億人もの人々の主要なコンピューティング・デバイスになっている。

モバイル接続は、固定電話の普及率が非常に限られていたインドの通信環境を一変させ、国内のモバイル接続数は10億近くに達している。モバイルネットワークは現在、決済、エンターテイメント、その他の分野であらゆる種類の通信に利用されている。伝統的なブロードバンドとインターネットの利用はここ数年、非常にゆっくりとした成長を続けているが、2012年にはインドのモバイルインターネットの利用が他のすべてのチャネルを上回っており、この傾向は現在まで続いている。

6. UPIのバリュープロポジション

2015年のUPIの開始の段階で9のバリュープロポジション(顧客提供価値)が提案されている。NPCIの Unified Payment Interface API and Technology Specifications - Version 1.0 (Draft) から引用。Aadhaarに関しては当時から方向転換があり、一部、削除、改変している。

- 認証の簡素化 - NPCI は USSD を通じて MPIN の集中管理オプションを提供しており、携帯電話を登録している銀行の顧客は、明示的な発行メカニズムを持たずに MPIN の設定や変更を簡単に行うことができる。NPCIは、生体認証のユーティリティサービス Aadhaar を採用し、PSP はこのユーティリティを利用して、カード/PIN の発行ライフサイクルを行う必要なく、10 億人の人々に安全で便利な認証サービスを提供することが視野に入れられていたが、プライバシーなどの課題があり、現在はUPIとの統合は行われていない。

- 発行インフラの簡素化 - 仮想アドレスと支払いアドレスをモバイルと組み合わせて使用することで、「あなたが持っているもの」の要素として、銀行はトークンレスのインフラを構築し、コストを削減することができる。

- インフラの取得の簡素化 - 支払い承認のための主要なデバイスとしてモバイルを使用することで、発行インフラを簡単、低コスト、普遍的なものに完全に変貌させることができる。インドには約 10 億台の携帯電話と 1 億 5,000 万台のスマートフォンがあることを考えると、コストのかかる物理的な取得インフラを構築するよりも、モバイルを有効に活用すれば、大規模なスケールを達成することができる。

- 決済事業者にとっての柔軟性 - 決済システムプレーヤー(銀行、決済銀行、PPI、およびそれらの技術サービスプロバイダーなどのRBI規制対象事業体)は、顧客に優れたモバイル体験を提供することができる。さらに、この統一されたインターフェイスは、支払者と受取人の両方が彼らのネットワーク上にある場合には、まだ自己完結型のトランザクションを可能にする。

- ユーザーの柔軟性 - 顧客は、アカウントの詳細や認証情報を他の人と共有することなく、携帯電話を使用して、友人や親戚への支払い、加盟店への支払い、請求書の支払いなどを安全に行うことができる。また、単一のモバイルアプリケーションでの複数アカウントの使用、特殊な目的の仮想アドレスの使用などの革新により、ユーザーはより優れた体験を楽しむことができる。

- 1-click 2-FA トランザクションの実現 - 本提案では、モバイルとその他の要素(パスワード、PIN、生体認証)を利用して、すべてのトランザクションを少なくとも 2-FA(二要素認証)にすることを可能にしている。携帯電話番号はデバイスにバインドされているので、明示的なSMSベースのOTPを毎回使用する必要がなく、認証がより簡単になる。バイオメトリクスセンサーを内蔵した携帯電話が利用可能になり始めると、データ入力なしで支払いが可能になり、電子決済が非常に便利になりますが、それでも完全な2-FAセキュリティを提供します。

- イノベーションを刺激 - このインターフェイスは非常にシンプルなAPIを提供し、ミニマムで完全に機能し、ユーザーインターフェイス、便利な機能、認証スキーム、モバイルデバイスなどの様々な面でのイノベーションを可能にする。その際にコアAPIの構造を変更する必要はない。

- モバイルファーストに適合 - このインターフェイスは、インドにおけるモバイルと低コストのスマートフォンの採用を真に受け入れている。

- 国家間の相互運用性の構築 - 決済銀行や PPI などの新しい決済サービス事業者の導入に伴い、インドでは、相互運用性のあるモバイル決済戦略を採用し、顧客が PSP 内で、あるいは PSP 間でシームレスに他の顧客との間で送受信できるようにすることが必要である。この統一された相互運用可能なインターフェイスを積極的に作成することで、すべてのプレイヤーが技術革新を行い、優れた顧客体験を提供しながらも、安全で標準に基づいた相互運用可能な決済スキームを提供することができる。

7. UPIのビジネスへのインパクト

ただ、これでPaytmのような独自路線を歩んでいたモバイルウォレットの優位性がそがれ、その代わりに米国勢に機会がもたらされた。

その筆頭がGoogle Pay。Google Payは2019年5月にUPIにおける2億4000万件を超える取引を記録。ウォルマート傘下のFlipkartが所有するPhonePeは同月に2億3千万件のUPI決済数を計測し、2億のPaytmが続いている。

Google Payは他国ではトランザクション自体はクレジットカードのネットワーク等に委託する技術構成をとっており、Googleはアリババやテンセントのようにウォレットと背後の決済システムを作っていなかった。これがインド市場でのネックだったと考えられるが、UPIのおかげでトランザクション処理の重要な部分は、UPIに委託すればよくなった。インドではアンドロイドが市場シェアの8割を握っており、Google Payが市場リーダーになるという他の市場では見られないシナリオが浮上した。

WhatsAppにも同じことがいえる。既存のメッセージング機能にUPI基盤に結びついた決済機能をつければいいので、Facebookにとってペイメントアプリの構築がかなり「安価」になった。Facebookはアプリ内に決済機能を持ち込むために独自の仮想通貨Libara(リブラ)の開発を発表していた。WhatsAppはユーザー3億人のうち1億人に対し、テストをしているが、プライバシー保護とデータを保管するデータセンターをインド国内に留めることを政府は要求しており、WhatsAppでのUPI決済の全面展開は年末までずれ込みそうだ。

最も大きな影響を受けたのは地場スタートアップのPaytmだ。独自のデジタル決済を整備していたPaytmはこのUPIの誕生により、先行者利益と多額の設備投資を削がれた。Paytmは最終的に2017年にUPIシステムと自社システムを統合したが、UPIの取引総額においてPaytmはGoogle PayとPhonePeに溝を開けられている。Economic Timesによると、Paytmは7月のUPIトランザクションの約16%を占めていましたが、GoogleとPhonePeはそれぞれ35%以上のシェアを占めていた。アリババがPaytm株式の半数を保有しており、政府にはデジタル決済を中華勢に制圧されることに対する深い懸念があったといわれる。

UPIは、40ドル以下の送金手数料は無料、40ドル以上については0.3%を上限としており、世界で最も安価なデジタルトランザクションを実現している。政府が主導し、経済インフラを整備したことによる果実は、人口の大半を占めていた、非銀行アクセス層(Unbanked)にもたらされている。そしてこれが、インドのデジタル経済の大いなる可能性を保証してもいる。

市場開拓はまだ始まったばかり。クレディスイスの調査によると、インドでのデジタル決済は 2018 年の段階で 2,000 億ドル未満であり、そのうちモバイル支払いはまだわずか 100 億ドルにすぎない。しかし、インドのデジタル決済市場の合計は、モバイル決済の増加を主因に、2023 年までに 5 倍の 1 兆ドルに達すると予測しています。これは中国の 5 分の 1 の規模である。このフロンティアを手にするのは米国勢になるのだろうか。

8. UPIの技術的特徴

統一された決済インターフェースは、単一の決済APIと一連のサポートAPIを介して、以下のコア機能を提供します。

- 個人間、企業間を含むすべての支払いのためのプライマリデバイスとして個人の携帯電話を使用する機能。

- パーソナルモバイルを使用して、誰かに「支払う」(プッシュ)だけでなく、誰かから「集める」(プル)こともできる。

- 携帯電話番号、カード番号、口座番号を統一的に利用できること。さらに、支払い先、金額、期間が限定されているアカウントの「エイリアス」である「仮想支払いアドレス」を使用して支払いや回収を行うことができ、さらなるセキュリティ機能を提供している。

- サードパーティのアプリケーションやウェブサイト上でアカウントの詳細や認証情報を提供することなく、他の人との間でアドレスを提供するだけで支払いを行うことができる。

- 他の人(人から人へ、またはエンティティから人へ)へのコレクトリクエストを送信する機能は、顧客が支払う準備ができるまでアカウント内のお金をブロックすることなく、支払いリクエストを "スヌーズ "にし、有効期限前に後で支払うことを可能にする。

- ECS(光熱費、学費、購読料など)と同様の複数の定期的な支払いを事前に承認する機能は、1回限りの安全な認証とルールベースのアクセスを使用する。

- すべての決済システムプレーヤーが、任意のプッシュおよびプル決済のための標準的なAPIセットを使用する機能。

- 決済提供者が提供するモバイル・アプリケーションで、パスワード、PIN、生体認証(電話)などの認証情報を使用して、任意の数の仮想アドレスを使用して、任意のアカウントからの支払いを可能にする機能。

- サイロや閉鎖的なシステムを持たずに、すべての決済システムプレイヤー間で完全に相互運用可能なシステムを利用できること。

- アクワイアリングデバイスを持たず、物理的なトークンを持たずに、すべて個人の携帯電話だけで1クリック2要素認証を使用して支払いを行うことができる。

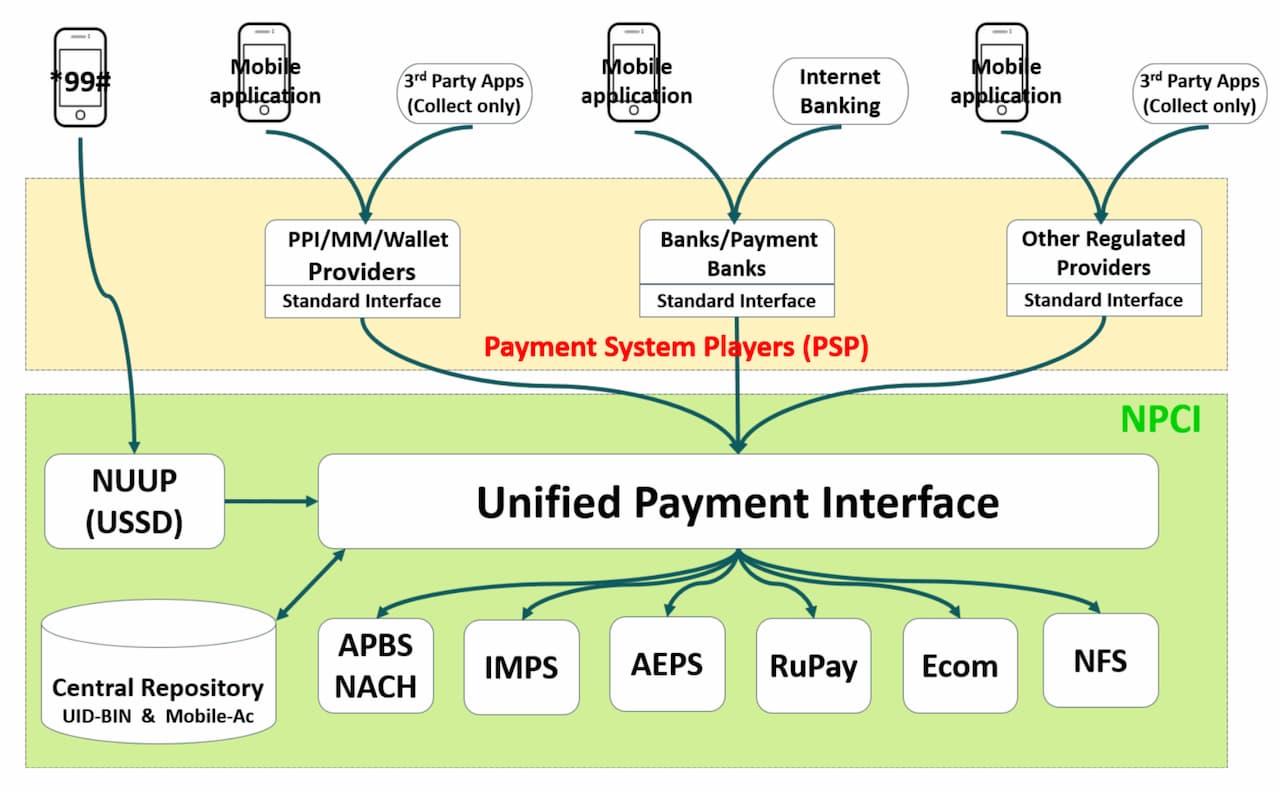

9. アーキテクチャ

次の図は、USSD(GSMで利用可能なメッセージ交換技術)、スマートフォン、インターネットバンキング、およびその他のチャネルを NPCI の共通レイヤーに統合することを可能にするUPIの全体的なアーキテクチャを示している(図1)。この共通層は、IMPS、AEPS などの既存システムを利用して、これらの取引をオーケストレーションし、口座間の決済を確実にする。既存のシステムを利用することで、様々なチャネルでの決済取引の信頼性を確保し、これまでの投資を最大限に活用することができる。この統合レイヤは、個人の電話を使用するだけで、次世代のピアツーピア即時決済を提供する。

図に示すように、サードパーティのAPI統合(加盟店サイトなど)により、サードパーティのアプリケーションやウェブサイト上でアカウント情報やクレデンシャルを共有する必要がなく、「あるアドレス」から支払いを「回収」することができる。このソリューション内では、支払いの認証と承認は常に個人の電話を使用して行われる。このレイヤーは統一されたインターフェースを提供しているため、APIの標準セットを使用して、支払い(Aadhaar番号、携帯電話、アカウント、仮想アドレス)を行うことができる。

10. トランザクションフロー

トランザクションのフローは以下の18段階を踏む。NPCIの Unified Payment Interface API and Technology Specifications - Version 1.0 (Draft) から引用。ただしこのフローはUPIなどが実行する処理のうちの一例にすぎない。詳しくはリンクをたどってほしい。

- 支払者は、支払者の端末でPSP(決済サービスプロバイダ)のアプリケーションを利用して取引を開始

- 決済者が端末で認証情報を提供

- 支払者の端末が、支払者のPSPシステムへの支払い要求を開始

- 支払側PSPは、支払者の情報を確認し、第一要素認証の有効性を確認

- 支払側PSPはNPCIに支払い要求を送信

- NPCI は、以下の 2 つの方法で支払先アドレスを解決。a) アドレスにグローバル識別子(携帯電話番号、Aadhaar番号、アカウント番号)がある場合は振込先アドレスはNPCI Central Mapperによって解決。 b) アドレスが受取者のPSPから提供された仮想アドレスを持つ場合、NPCIは受取者のPSPにアドレス変換要求を送信する

- 6-b.の場合、受信者側で設定されたルールに基づいて、受信者のPSPは要求を受諾するか否かを決定する

- 6-b.の場合、Pay リクエストを受け付けると、Payee PSP は、Payee の詳細情報を入力し、NPCI に応答する

- NPCI は引き落とし口座のプロバイダに引き落とし要求を送信する

- アカウントプロバイダ(口座提供者)は、提供されたクレデンシャルに基づいて支払者を認証する

- アカウントプロバイダは支払者の口座から引き落としを行う

- アカウントプロバイダはNPCIに引き落とし応答を送信する

- NPCIはクレジットアカウントプロバイダにCreditリクエストを送信する

- アカウントプロバイダは、受取者の詳細に基づいてアカウントをクレジットする

- 口座提供者はNPCIにCredit応答を送信する

- NPCI は Pay レスポンスを受取側 PSP に送信する

- NPCI は Pay レスポンスを支払側 PSP に送信する

- 支払いPSPは支払者に通知する

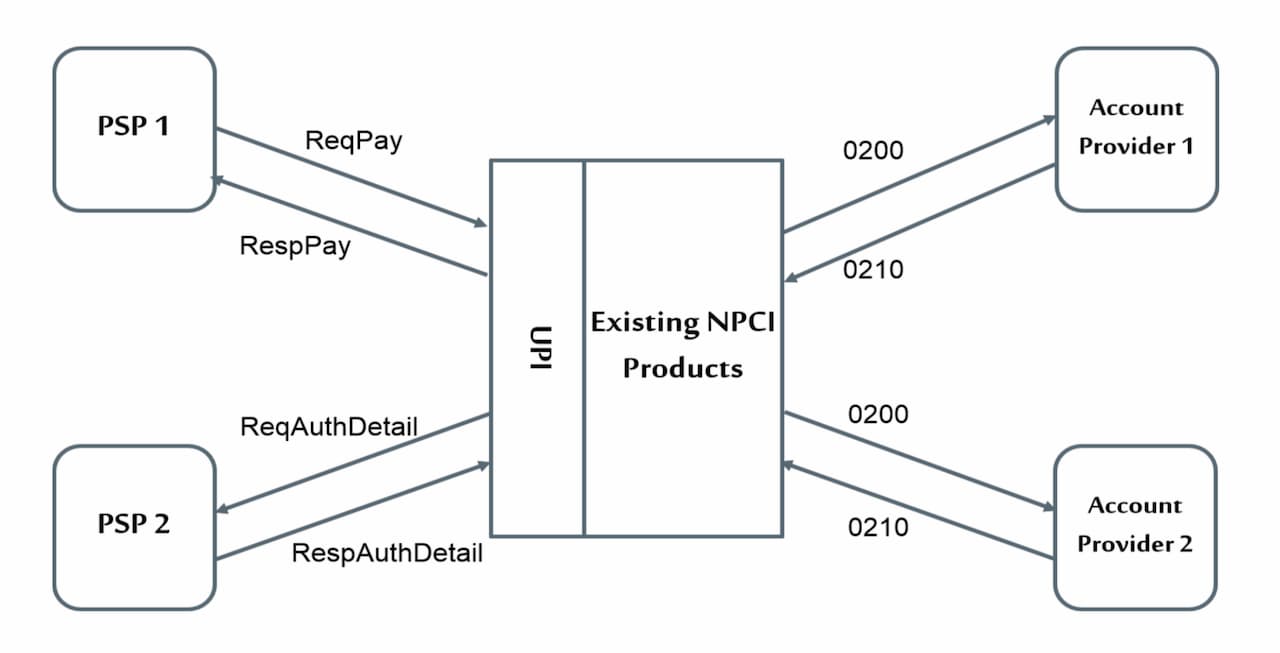

11. メッセージフロー

12. ペイメントアドレス

すべての支払い取引は、送金元(支払人)の口座詳細(引き落とし用)と送金先(受取人)の口座詳細(クレジット用)を持っていなければならない。最後に、トランザクションが完了する前に、これらは実際のアカウント番号/IDに解決されなければなりません。「ペイメントアドレス」は、正規化された記法でアカウント詳細を一意に識別するための抽象的な形式である。このアーキテクチャでは、すべての支払いアドレスは "account@provider "フォームとして表記されます。アドレスの変換は、プロバイダ/ゲートウェイ・レベル、またはNPCIレベルで行われてもよい。

プロバイダは、適切なタイミングで実際のアカウントの詳細にペイメントアドレスをマッピングすることが期待される。「仮想アドレス」を提供するプロバイダは、その仮想アドレスを NPCI が使用できるアドレスに変換するためのアドレス変換 API(API の詳細については後述のセクションを参照)を公開する必要がある。現在の固定長の口座番号やプロバイダ番号(BIN、IFSC など)とは異なり、支払いアドレスは将来の可能性を考慮して十分な長さの文字列となる。

13. 今後の展望

インド市場は急速に進化し続けているため、NPCIの将来を予測することは難しい。しかし、NPCIは時間の経過とともに成長を続け、より包括的になっていくと考えてよいと思われます。10 の株主銀行から始まったオーナーシップモデルは、現在では 56 の銀行株主に拡大している。取締役会の議席も同様に更新され、当初のプロモーター銀行に 6 席、新規株主に 4 席がローテーションで割り当てられている。同様に、PPIは以前は銀行に限定されていたNPCIへの直接接続を許可された。

しかし、よりオープンで包括的なサービスを目指すこれらの動きは、まだダイナミックな法的・規制の中にある。サービス提供における Aadhaar の役割の解釈の変化、支払いを監督する RBI の役割に関する見解、NPCI の競争上のポジショニングなどが、NPCI の旅路を形作り続けている。

参照文献

NPCI. Procedural Guidelines.

BHIM. Use of Unified Payments Interface (UPI) with ASBA in public issue process

NPCI. Unified Payment Interface API and Technology Specifications - Version 1.0 (Draft). .2015.

Researve Bank of India. Payment System in India, Vision 2012-15.

CGAP. インドにおける金融包摂の推進: この2年間の物語. 2017年2月.

“RBI Payment System Vision document”, RBI, 2012-15, http://rbi.org.in/scripts/PublicationVisionDocuments.aspx?ID=664

World Bank. 2012. “Developing a Comprehensive National Retail Payments Strategy.” Washington, D.C.: World Bank.

Image via Paytm Help Center

※初稿2019年8月5日公開。2020年5月12日に全面的に改稿。

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 太郎.

月額制サポーター

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。

https://paypal.me/axionyoshi?locale.x=ja_JP

本記事はインドの驚異的なデジタル経済の成長とそのふるまいを記述した『【特集】デジタル・インディア 13億デジタル経済の熱狂』 の連載のひとつです。

【連載目次】

特集の序文はこちら。

- インドのデジタル経済: 13億人が秘める異常な潜在性

- インディアスタック INDIA STACK:全国民のデジタル化を支える政府基盤API

- Aadhaar 世界最大のデジタルIDプログラム

- 政府主導の独自基盤「UPI」がゲームを変えた インドのモバイル決済

- Reliance Jioによるモバイルインターネット革命の経緯

- インドのスタートアップエコシステムの急成長と多様化

- 戦争再び インドの電子商取引

- SPOTIFYのインド市場ローカライズ 基本戦術化した価格戦略と軽量アプリ