インドとブラジルのスマホ決済が日本を圧倒した理由

日本のスマホ決済はインドとブラジルに完敗している。日本が大きな遅れを取り戻す最も効果的な術は、インドとブラジルが中国を参考に築き上げたベストプラクティスを模倣することだ。

日本のスマホ決済はインドとブラジルに完敗している。日本が大きな遅れを取り戻す最も効果的な術は、インドとブラジルが中国を参考に築き上げたベストプラクティスを模倣することだ。

1. ブラジル中銀のデジタル決済プラットフォームPixの台頭

朝日新聞の軽部理人がPixについて書いている。Pixは「導入から2年も経っていないが、既に国民の6割が使用している」といい、Pixの特徴の一つは、ブラジル中央銀行が自らシステムの運営、改善を主導していることだと軽部は書いている。

Pixはスマートフォンを利用して迅速に送金できるシステムだ。相手に現金を送るために必要なのは、電子メールアドレスや電話番号など、相手が設定した簡単なキーだけだ。

ブラジルの小売即時決済システムPixの最近の経験は、潜在的な利益を示している。2020年11月の開始以来1年余りで、Pixはブラジルの成人の67%が加入し、個人間の支払いは無料で、加盟店手数料も低く抑えられている。

ブラジル中央銀行のアンジェロ・ドゥアルテや国際決済銀行(BIS)のジョン・フロストらはPixに関する論文において、Pixの成功の鍵は2つあり、第一に、ユーザーのネットワーク効果を起動させるために大手銀行を強制参加させたこと、第二に、インフラ提供者とルールセッターとしての中央銀行の二重の役割、と主張している。

つまり、軽部が言うように中央銀行が強いリーダーシップをとり、何もかもを作って、仲介者のコストを排除した、ということだ。

2. インドUPIがパイオニア

この国家が主導するインスタント・ペイメント・システムの最初の記念碑的な成功例は、インドのUPI(Unified Payment Interface)だ。技術的な詳細はここに嫌というほど書いてあるので詳細には触れない。

2016年、UPIは送金要件を電話番号、口座番号、ドメインベースのユーザーネームのいずれかを顧客が選択できるようにした最初のモバイルペイメント基盤となった。

UPIは6年経った今でも最先端を走っている。2018年に登場したフィリピンのInstaPayをはじめ、数多くのインスタント・ペイメント・プラットフォームは、口座番号や銀行支店番号に依存し続けており、受け手にとって覚えにくく、時には個人情報の交換を求められることもある。

タンザニア(2015年開始)やケニア(2018年開始)などの国のモバイルネットワーク事業者間の決済スキームは電話番号を活用しているが、これもアプリで即座に完了するような利便性は表現できていない。

3. インドとブラジルが成功した文脈

新興国がインスタント・ペイメント・システムを導入することの契機となったのは、中国の成功である。アリババの関連企業アント・グループとテンセントが提供するデジタル・ウォレットがオンラインと店舗でのオフラインの決済の主役になった。

ただし、中国政府は国家を超越しうるその力を恐れるようになった。アントはフィンテック商品をペイメントアプリと連携させることで複合化し、テンセントはコミュニケーションと商取引を一体化させる「スーパーアプリ」を作った。多数の懸念点の中でも、最も大きなものは、両者が実物の人民元をプールして、自己勘定の中で顧客の資金の行き来を決済していたことだ。両者はプールされた人民元を運用することで莫大な利潤を得て、同時にそれぞれのプラットフォームの上ではあたかも「通貨発行体」のように振る舞ったのだ。

中国政府は変化を起こすことにした。人民元のプールを供託し監視するためのクリアランスハウスを作ったのだ。

その後、事態はより政治的な様相を呈し、アント・グループのIPOが停止され、最終的にジャック・マーは経営権を放棄するとされ、いまは欧州に逃避行をしている。そして中銀は暗号通貨ベースのデジタル人民元を投入し、アントとテンセントを最終的に決済市場から追い出すことを企図している。

これらの動きをよく見ていたのがインドだった。インド政府は中国の先例を踏まえ、基盤を自らつくり運営することにした。UPIは取引のすべてが基盤を通過することを規定し、デジタルプラットフォームに不透明なプールを持てないようにした。中国では小さいながらも取引ごとに一定のマージンをとっていたが、インドは銀行機能にアクセスできない貧困層を支援する金融包摂の意味合いも含め、決済手数料は原則ゼロにした。

2000年代に有望な新興国として同じ「BRICs」という枠組みの中に入っていたブラジルも、これを効果的に追いかけた。UPIとは技術的な違いが多くあるものの、利用者の体験としては、共通するものがある。Pixもまた決済手数料をゼロに近づけ、ブラジルが抱える貧困層に銀行機能へのアクセスを提供し、最も安い決済手段になることを目的としている。

4. 日本の失敗

日本のデジタル決済の失敗を指摘する前にもう一つ失敗している国を指摘しておこう。それはアメリカだ。

米国はクレジットカードのユートピアであるが、コストは高い。全米小売業協会によると、加盟店手数料は人件費に次いで大きな支出であり、小売業者は年間1,380億ドルを負担している。2020年に発表されたボストン連邦準備銀行のジョアンナ・スタビンズとその同僚が書いた論文によると、小売業者は店頭価格を1.4%上昇させ、加盟店手数料を消費者に転嫁しているとのことだ。

中国では激しい競争により、微信支付(WeChat Pay)や支付宝(Alipay)の手数料はわずか0.1%である。そしてUPIとPixはこれよりも安い。

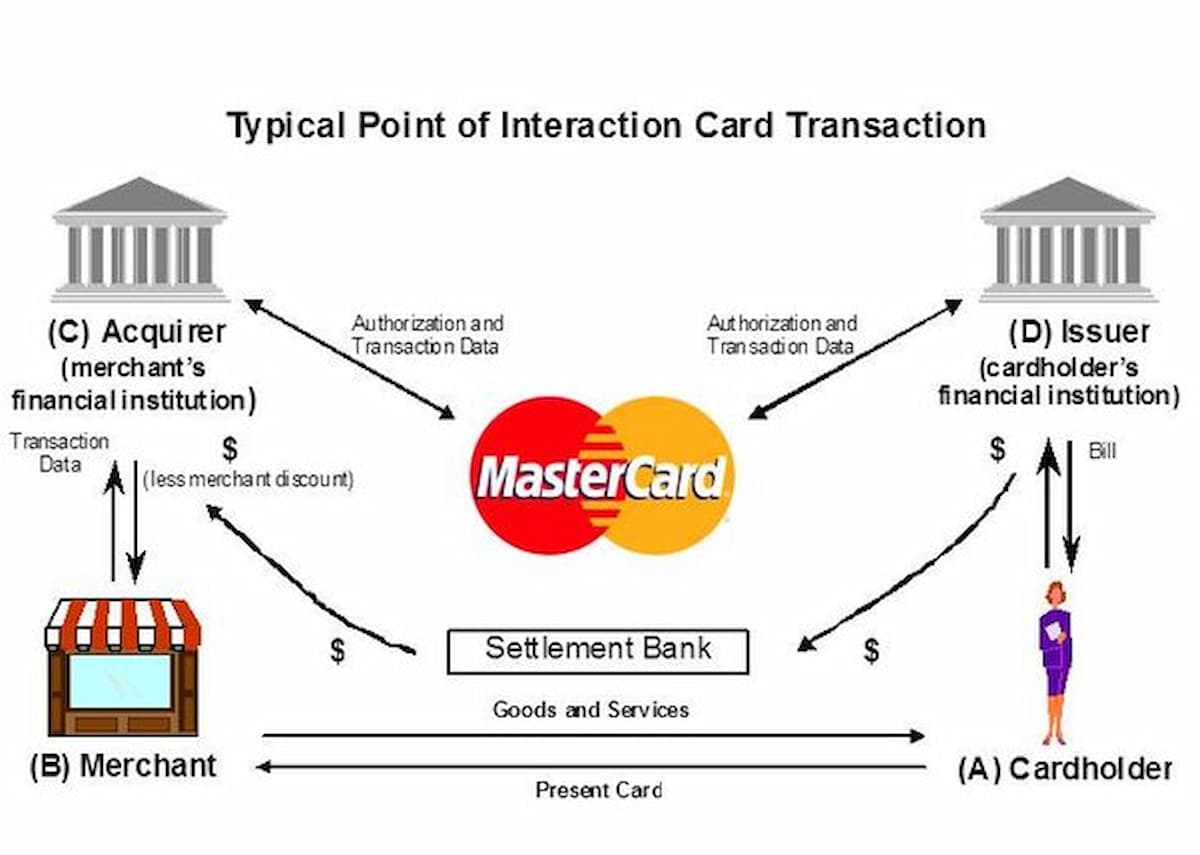

これが、モバイル決済の意義である。クレジットカードの取引に介在する多数の仲介者(図表参照)を押し出して、決済のコストを一気に押し下げ、商取引を活性化することである。

中国やインドではこの安価なモバイル決済を活かし、一つのスマートフォンアプリの中に様々な商取引とのチャネルを作る「スーパーアプリ」が生まれている。

さてここで、日本はどのようにモバイル決済をデザインしたかというと、クレジットカードの「車輪の再発明」をした。日本のスマホ決済の加盟店手数料は1.6%〜3.2%のレンジにある。つまり、事業者は仲介者を押しのけず、手数料を圧縮しなかった。手数料はモバイル決済業者と決済ゲートウェイ各社などで取り分け、ビザやマスターカードを迂回することだけには成功した。

日本のスマホ決済参入者は、既存のインフラを頼ることで初期投資を抑えることに成功し、政府が背中を押してくれたためそのインフラに支払う費用も少なくて済んだ。しかし、その果実は消費者や小売業者には行き渡らなかったのだ。むしろ、チャネルが断片化することで小売業者には様々な負担がかかった(価格転嫁で消費者の負担となったと推定される)。

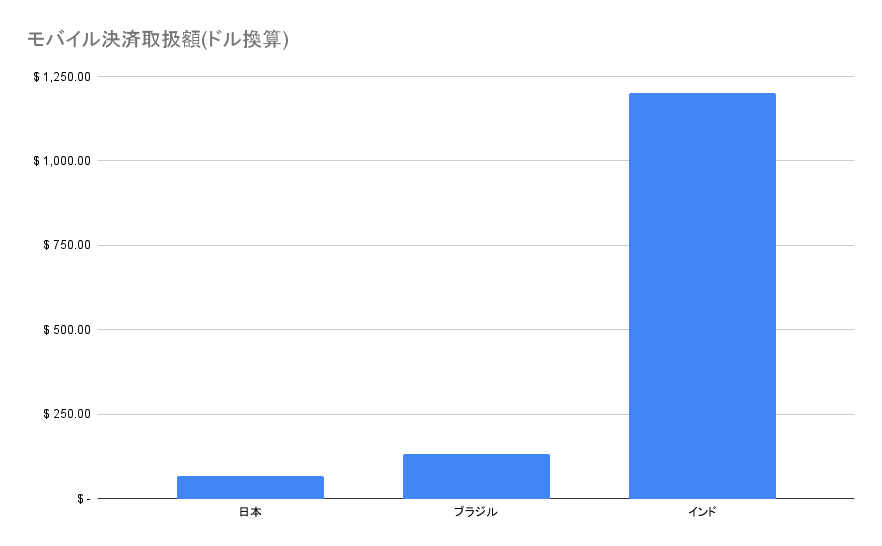

では、日本の「スマホ決済」、ブラジルのPix、インドのUPIの取扱額(2022年3月)を比較すると以下のようになる。

日本のQRコード型の「スマホ決済」は一部で喧伝されるような成功は全く収めていない。

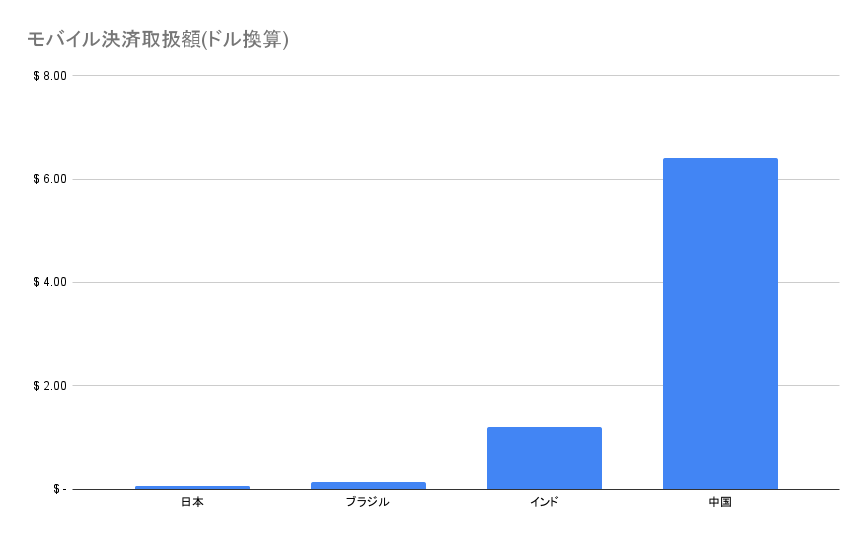

さらに、ここにモバイル決済の覇者、中国を加えると、以下のようになる。

愕然とするような大差を思い知らされるわけだ。インドは日本の59%のGDPにもかかわらず、モバイル決済の取扱額は日本の18倍だ。中国は日本の3.4倍のGDPがあるが、モバイル決済の取扱額は日本の96倍だ。これはSUICAなどの非接触型を含めていないものの、これを足しても大方は変わらない。日本は置いてきぼりを喰っている。

5. 解決策:インドとブラジルをパクろう

インドとブラジルの例がベスト・プラクティスである。中国型を採用し、多くの会社が市場を分け合うように設計すると、消費者や小売業者、ひいてはメーカーが損をすることになる。

日本政府は法令を改正し、企業の参入を促した手前、ここから政府か日銀が主導するデジタル決済基盤を作るのは、設備投資やマーケティングに多額の資金を使った企業たちの怒りは免れ得ないだろう。

それでも、決済は水や電気のような存在であり、政府がそれを供給することは、公共財の提供であり、「国家資本主義」という誹りを受けるのにあたらない。

また、インドやブラジルのような決済基盤は中央銀行デジタル通貨(CBDC)の一類型でもある。将来的にはこのような基盤同士がコミュニケーションするクロスオーバー決済もありうる。

日本のデジタル化を進めるために決済のデジタル化は避けて通れず、インド、ブラジル型の採用は最も効果的で確実性の高い賭けになるだろう。

エンジェル投資を募集中

50万以上から投資可能です。次世代のニュースサービスの構築を支援しませんか? 詳細は以下の投稿のとおりです。

参考文献

- Nanco Central Do Brazil. RESOLUTION BCB 1, OF AUGUST 12, 2020.

- Duarte, Angelo and Frost, Jon and Gambacorta, Leonardo and Koo Wilkens, Priscilla and Shin, Hyun Song, Central Banks, the Monetary System and Public Payment Infrastructures: Lessons from Brazil's Pix (March 23, 2022). Available at SSRN: https://ssrn.com/abstract=4064528 or http://dx.doi.org/10.2139/ssrn.4064528

- 中国人民銀行、Payment System Report (2021)

※その他の参照元は文中のリンクとリンク先にある参照元に示してある。