東南アジアeコマース市場の常軌を逸した成長

東南アジアのeコマース市場は著しい成長の最中にあり投資マネーが急増。Tokopedia、Shopee、Lazadaの三者が地域の覇者へと成長した。三強の背後にはアリババとテンセントの投資がある。

TL;DR

- 東南アジアの電子商取引市場は著しい成長の最中にあり投資マネーも急増している。Tokopedia、Shopee、Lazadaの三者が地域の覇者へと成長した

- 中国勢の影響が濃い。特にアリババが主要な投資家であり主要なプレイヤーでもある。市場成長の要件のペイメントは進歩が見られるが、物流は心もとない。

東南アジアのeコマース市場は地域のデジタル経済のなかで最もダイナミックな分野だ。市場は丁度「離陸した直後」であり今後著しい速度で「高度」を上げていくと想定される。

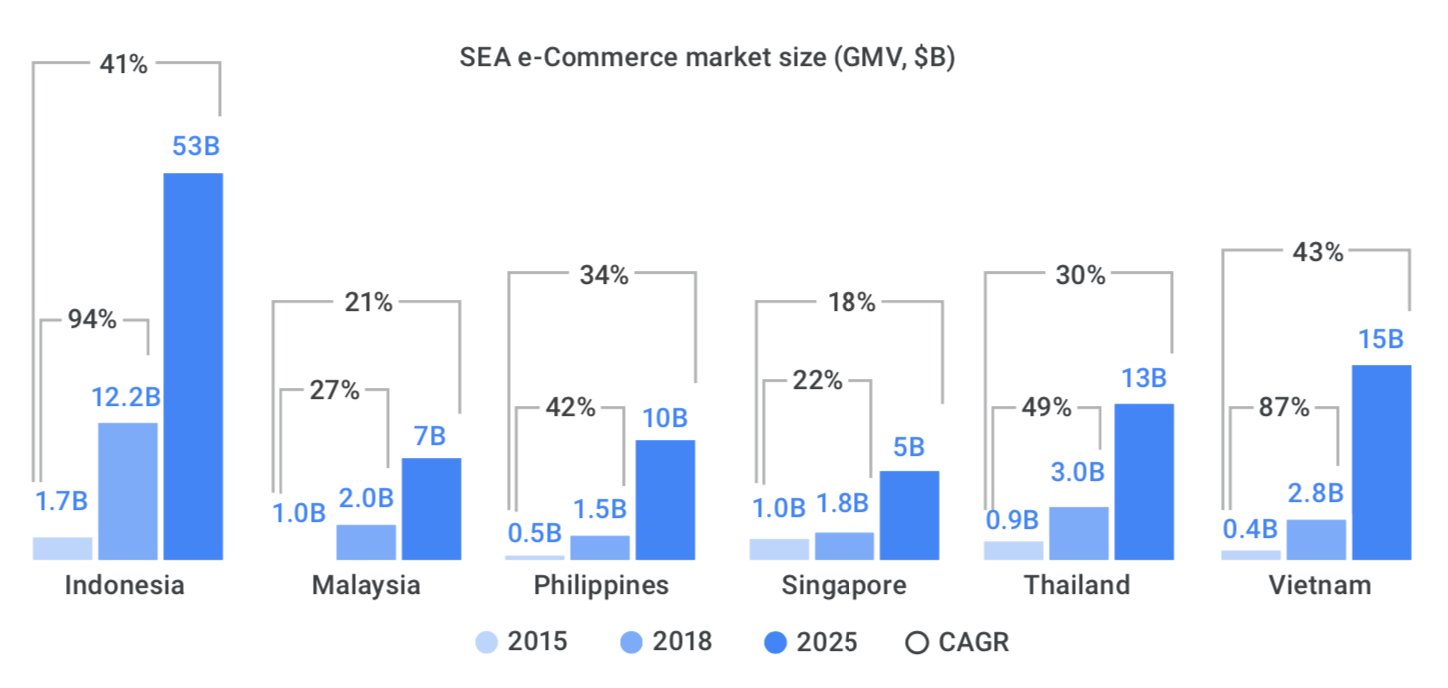

Google と Temasekの報告書(2018年12月)によると、2015年のGMV(流通総額)はわずか55億ドル超だったが、それ以来4倍以上に成長し、2018年には230億ドル超に達した。期間全体のCAGR(年平均成長率)は62%だった。eコマースに対する東南アジアの消費者の信頼の高まりが実証され、Google と Temasekは予測を上方修正し、2025年までに達成される2500億ドルのインターネット経済のうち電子商取引の市場規模は1000億ドルを超えると予測するようになった。

この地域で最大のインターネットユーザーベース(2018年には1億5000万人のユーザー)に支えられ、インドネシアはこの地域で最大(2018年に270億ドル)で最も急成長しています(49%CAGR 2015-2018)。 すべての分野に大きな余裕があるため、2025年までに1000億ドルまで成長すると見込まれており、この地域での10ドルの支出のうち4ドルを占めています(抄訳)。

報告書は2025年のインドネシアの電子商取引がその1000億ドルのうち530億ドルと半分以上を占めると予測している。150億ドルのベトナム、130億ドルのタイらはインドネシアの三分の一以下の規模だ。多国籍企業が税制、財務上の理由から本拠を置く傾向のあるシンガポールは2025年に50億ドルとインドネシアの10%以下に留まる。つまり、先週検討したデジタルウォレット同様「インドネシアを制したものが東南アジアを制する」状況である。

この巨大の電子商取引市場の大きな特徴は、アマゾンの力が弱く、アリババの影響力が強いことである。アマゾンは何度かシンガポールにその足がかりを築こうとしたがうまくいかなかった。フィリピン、タイ、ベトナムには参入したものの、地場勢に苦杯をなめている。そして最大市場のインドネシアには存在していない。

アリババはこの地域の3大プレイヤーのうち1社(Lazada)をほぼ傘下に収めており、最大市場のインドネシアのマーケットリーダーであるトコペディア(Tokopedia)にはソフトバンクと「相乗り」している。これにテンセント支援のShopeeを加えた3強が地域で形成されているが、インドネシアでその一角を崩したブカラパック(Bukalapak)にもアリババは投資している。

一方、アリババはインドの電子商取引市場にはうまく参入できなかった。それでもデジタルウォレットの覇者Paytmへの投資に成功し、金融子会社アントファイナンシャルが筆頭株主となっている。アマゾンはインドでは欧米系としてはまれな成功を収めており、フリップカートとスナップディールに対し有利に戦いを進めている。ライバルのウォルマートがフリップカートを160億ドルで買収したところを見ると、アマゾンのインド事業の価値はすでにかなり高いところにあり、市場の成長とともに更に高くなりうることがわかるはずだ。

それから地場プレイヤーの優位性である。これは東南アジア、インドのコマース、マーケットプレイス、デジタルウォレット等に共通する特徴である。製品や資本面で優位性を確立しているとみられたUberが撤退しその事業をGrabに売却したことは典型的な例と考えられている。アマゾンも上述のように東南アジアでは振るわず、インドでの成功は特異な例外である。

主戦場インドネシアの4強

東南アジアのコマースの主戦場であるインドネシアでは中華ジャイアントとソフトバンク、それから地場財閥の支援を受けたプレイヤーの競争が激化している。

インドネシアでは、2つの地元企業、Tokopediaとブカラパック(Bukalapak)が急成長し、それをシンガポールから来た2社が追いかけている。シンガポールを拠点とする企業、ショッピー(Shopee)はシンガポールを拠点とするSeaの子会社であり、Seaの大株主にはテンセントがいる。Seaの主力はゲーミングである。もうひとつがシンガポールを拠点とする、アリババが所有するLazadaである。両者ともシンガポール拠点ではあるもののインドネシアを最大の市場と見なしている。

4社にはビジネスモデルの違いがある。Tokopedia、Shopee、Bukalapakはebayや楽天のようなマーケットプレイスを採用する。つまり、買い手と売り手が売買する場を提供しており、彼らは在庫をもたない。Tokopedia、Shopee、Bukalapakは、自社プラットフォーム上の広告スペースの販売、およびデータ分析などの追加サービスで収益のほとんどを稼いでいる。Bukalapakは同時にいくつかの大手ブランドに追加の手数料を請求している。

他方、Lazadaはアマゾンのようなインターネット小売を採用する。自社で仕入れを行い物流拠点をもつ仕組みである。Lazadaもアマゾンと同じようにマーケットプレイスも同時展開しており、それを一つのサービスに完結させている。

各者の異なる利点

各企業にはそれぞれ異なる明確な利点がある。Tokopediaは最大のリーチを誇っている。地元の物流会社とのパートナーシップにより、インドネシアの7000か所ある郡の93%に納品が可能だ。財務基盤もかなり固くなっている。Tokopediaは昨年12月のソフトバンクとアリババが主導する資金調達ラウンドで11億ドルを確保した。その企業価値は70億ドルと報じられ、先々週の「テック経済レビュー」で取り上げたGrabとGo-Jekに次ぐ東南アジア最大級の規模である。そしてTokopediaは市場よりも早く成長している。売上は2017年から2018年の間に4倍になったそうだ。

TokopediaのCEOはウィリアム・タヌウィジャヤは中華系インドネシア人だ。インドネシアの「商業」と中華系インドネシア人の「占有率」は深く、彼らなしでは成り立たない切っても切れぬ関係である。同社は、より多くの中小企業や独立系小売業者が自社のプラットフォームに参入できるようにする技術を開発するとしている。

昨年の同社のイベントで明らかにされたところによると、Tokopediaの89%の販売者は物理的な店を所有しておらず、70%の加盟店は初めての起業家だ。 初期の資本のどの程度小さくとも小規模の起業家が最初に着手する場所だ。

インドネシアの企業の分布は中小企業に著しく偏っており、統計に現れない零細自営業者が無数に存在している。電子商取引でもこの中小企業、零細自営業者をどのように囲い込めるかが鍵になるのだが、彼らをどう引き込むかという知識がTokopediaとBukalapakにはあるようだ。

Bukalapakにはとてもユニークな仕組みがある。それは「代理人システム」だ。全国に40万人の「代理人」がおり、通常、彼らは農村部または郊外の地域にある小規模で既存の近隣店舗を運営しており、オンラインショッピングへの入り口として機能します。代理店では、顧客はオンラインで注文をしたり、商品の代金を払ったり、それらを回収したりすることができ、代理店は売上の一部を手数料として徴収するのだ。Bukalapakは膨大な数のオフライン仲介者から、小規模商店主に関する有用な情報を収集することができる。

Bukalapakは比較的後から市場に参入したが、筆頭株主のエムテックグループ傘下のテレビ局を利用したマーケティングが奏功し、市場参入に成功した経緯がある。これはBukalapakが三強の一角を崩せた主要因である。

Shopeeはモバイルに投資している。オンラインで買い物をするインドネシア人は、中国の電子商取引の消費者と同様に、スマートフォンを介してそうすることに慣れている。Shopeeアプリは、顧客が購入者とオンラインでチャットすることを可能にしている。中国のeコマースプラットフォームTaobaoが創造した機能である。Shopeeの取引の約60%は、このようなやり取りの結果だという。さらに、それは買い手が彼らが好みの売り手をフォローすることを可能にし、「ソーシャルEコマースの様相だ。

CNN Indonesiaによると、Shopeeのインドネシア事業責任者は2019年第1四半期にインドネシアでの総流通額14億ドルを達成し、 東南アジアと台湾を合計したShopeeの取引の40%を占めていると説明した。さらに、App Annieによると、Shopeeは東南アジアで最もダウンロード数の多いアプリだった。 インドネシアだけでも、Shopeeは8000万回ダウンロードされ、220万人のアクティブな売り手がいる。

そもそも先の三者とはビジネスモデルの異なるLazadaは独自の物流網を築くことに強く賭けている。ジャカルタ郊外の倉庫は、国内最大級のものだ。3万3000平米の空間で約1000人の従業員が、食料品からラップトップまで、何千もの商品の発送と補充を行う。Lazadaにはインドネシア全土に9つの同様のセンターがあり、さらに建設する予定のようだ。仕入先が販売する商品が在庫されている倉庫では、配送コストが削減され、商品到着までの速度が向上する。そのネットワークは全国の80%に達しているとLazadaの物流部門責任者は説明している。

競争状況

先述のGoogle と Temasekの報告書によると、東南アジアのLazada, Shopee, Tokopediaの3大電子商取引企業は、この分野の発展に重要な役割を果たしてきた。彼らは2015年以来7倍以上成長したと推定されている。この三者の次の7社が同じ期間で3倍成長したと推定されており、上位三者が市場の主要勢力になっていく可能性が高い。この三者の資金調達は他を引き離している。

Tokopediaは先述した通りソフトバンクとアリババをリード投資家の11億ドルを調達したし、Lazadaはアリババから累計40億ドルを集めている。Shopeeを展開するSea Groupは元々ゲーミングで収益源を確実にしていたが、2017年にIPOで調達した8億8400万ドルを「増築した」Shopee事業に振り向けたとみられる。

ここに今度は彼らのウェブサイト、モバイルアプリのトラフィックとアクティブユーザー数に関する測定を加えればより推測の確実性があがるはずだ。使用するのは市場調査会社iprice insightの調査で、SimilarWebとAppAnnieの計測に基づいているので、確度が高いだろう。(以下は総流通額、販売額を導き出すことはできない上での推測であることは勘案いただきたい)

結論としては、インドネシアではTokopediaがリードしており、インドネシア以外ではLazadaとShopeeが競い合っている、ということのようだ。月間のウェブ訪問者数でTokopediaが1億4000万訪問でリードし、ShopeeとBukalapakが9000万訪問で競っている。モバイルアプリのMAU(月間アクティブユーザー数)ではTokopedia、Shopee、Bukalapak、Lazadaの順となっている。インドネシアを除くASEAN諸国の主要国では(マレーシア、フィリピン、タイ、ベトナム、シンガポール)アプリ、ウェブの双方でLazadaとShopeeが首位を競い合っている。

インドネシアでは、Tokopediaのウェブトラフィック、ユーザー数は他を引き離している。ウェブトラフィックは2019年の第2四半期でShopeeとBukalapakの約1.5倍である。最大市場のインドネシアのトラフィックを制している恩恵は非常に大きいはずであり、市場成長の報酬を最も楽しむ可能性が高いと想定できる。それが前述の70億ドルと付けられた企業価値の要因なのだろう。

Tokopediaはそれだけに飽き足らず、そのウェブ、モバイルのアプリケーションは先週紹介した「スーパーアプリ」の路線を採用している。モバイル通話料、データ通信料、電気料金、クーポンの追加のほか、デジタルウォレット、航空券の購入などの機能が増えている。商取引の際に売り手と買い手のお金がサービス上に載るため、それを活かして「財布」のポジションを取ろうと考えているかもしれない。ソフトバンク支援のGrabが投資するデジタルウォレットOvo、アリババ支援のデジタルウォレットDANAの利用も可能になっており、一定の相互運用性が担保されている。

Lazadaのモバイルショッピングアプリケーションは、フィリピン、マレーシア、タイ、シンガポールで最高の平均MAUを獲得した。 アリババが支援する電子商取引は、ベトナムとインドネシアでもトップアプリに入っており、それぞれ2位と4位にランクされている。

Lazadaは中国型のアプリケーション開発に重点を置いてきた。昨年導入された多くの新機能の中には、Lazadaが50万人の顧客が約2000万の商品を見つけるために毎日利用していると主張するアプリ内ライブストリーミング機能と画像検索機能、それからアプリ内ゲームがある。アプリ内ライブストリーミング機能は淘宝網の動画ストリーミングサービス「淘宝直播」を基にしたもので、中国のインフルエンサーである「網紅(ワンホン)」の生放送の演技を見て、ユーザーが購入するものだ。

Lazadaはアリババの投資前のロケットインターネットの時代を含め、地域で最も資金を注入された電子商取引プレイヤーであり、それが物流のような長期投資が必要な分野で強みになっている。

地域で最もLazadaに肉薄している競合企業はシShopeeで、ベトナムで首位、インドネシア、フィリピン、マレーシア、タイで2位、シンガポールで3位だ。Shopeeはこの地域でのモバイルアプリの重要性を認識し、昨年、各国で異なるアプリを用意することで、「ローカライズされた」ユーザーエクスペリエンスのアプローチを採用しました。 Shopeeはトップアプリの中で「最年少」のプレーヤーの1人であり、LazadaやTokopediaから5〜6年遅れた2015年の開始以来急速に成長してきた。

ベトナムのTiki、シンガポールのQoo10、インドネシアのBukalapakがユニークな地場としてそれぞれの国で三強の一角を崩している(Qoo10はeBayに買収されたが)。マレーシアの地場11streetもウェブ、アプリと同国4位と健闘している。

淘宝網などの中国の電子商取引アプリケーションは、シンガポールやマレーシアのように中国語(北京語)に習熟している消費者が多い国でよく利用されている。淘宝網は主に中国語で利用可能で、東南アジアにも配達サービスを提供している。いわゆる越境ECである。”おそらく”傘下のLazadaの物流網が配送を助けているはずである。

一方、アリババのもうひとつの「尖兵」であるAliExpressも静かに健闘している。中国以外の消費者向けに最適化されており、タイ(3位)、フィリピン(5位)、マレーシア(5位)、ベトナム(6位)、インドネシア(8位)で使用されている。

アリババの大きな存在

この競争環境のなかで最も影響力の強いプレイヤーは4強の当人ではなく、その背後にいるアリババである。上述したとおりアリババはShopee以外の3社を保有、あるいは投資している。

アリババのファミリーとしてTokopediaが最大市場のインドネシア、Lazadaが主要6カ国を「担当」することが決められていると想定できそうだ。Tokopedia CEO タヌウィジャヤは昨年、アリババとソフトバンクがリードしたラウンドで11億ドル調達時に「海外進出を目標とせず最大市場のインドネシアに集中する」と語っている。Tokopediaとは対称的に、Lazadaは東南アジアの6つの市場をカバーしており、小売ブランドに焦点を当てている。アリババの淘宝網と密接な関係を保ち本土中国の加盟店にASEAN地域へのアクセスチャネルを提供している。

さらにTokopediaが淘宝網[CtoC]と天猫(テンマオ、Tmall、中国最大の電子商取引市場[BtoC])のようにマーケットプレイスを担い、LazadaがAmazonや京東集団のオンライン小売を担うという役割分担がアリババの目論見かもしれない。

Lazadaは仕入れ販売をする唯一の大型プレイヤーであり、それを成り立たせるための物流に大きく投資している。物流は他のプレイヤーが持たない機能なので、Lazadaは長期的に他の3社と差別化される。東南アジアで流通業をするためのボトルネックのひとつが脆弱な物流インフラである。そのため物流への投資は顧客の体験を改善する効果がいずれは見込めるだろう。

Lazadaの物流網の整備は、長期的にはASEAN圏内での越境ECの深化を見越してのものだろう。国境枠内の商取引ならマーケットプレイスモデルによる仲介で手数料をとるモデルのほうが、電子商取引に絡むコストの外部化ができるため効率がいい。実際、初期のアマゾンやアリババは物流がもたらす膨大な費用に苦しんでいる。だが、国境をまたぎ、より広範な地域を対象とするならば、物流設備を持つプレイヤーの優位性は明確である。ここにもTokopediaとLazadaの「使い分け」の意味合いが見て取れるだろう。Lazadaがアリババの淘宝網のマーチャントの販路と物流網を提供していることには触れた。

アリババは東南アジアの政治に対して働きかけを行う立場でもあるようだ。2016年10月にタイの中小企業関連省庁と中小企業の輸出拡大に向けた協議。翌11月にはマレーシアとデジタルエコノミー分野で連携することを明らかにした。これらはいずれも、アリババのジャック・マー会長がプラユット・チャンオーチャ首相(タイ)、ナジブ・ラザク首相(マレーシア)と直接面談して実現している。

アリババのデジタルウォレット、あるいは電子支払いへの投資はインドネシアにとどまらない。2016年11月にはタイ最大財閥、チャロン・ポカパン(CP)グループと電子支払い分野で提携することを発表。マレーシアでは、アントフィナンシャルがすでに現地銀行と契約を結び、電子マネーなどの技術を東南アジアに輸出している。

商取引と決済の融合を阻む戦略性

アリババの支払いのためにアリペイ(支付宝)が生まれ、それが電子商取引を円滑化した経緯が中国にある。電子商取引とデジタルペイメントがどのように接続するかは双方の発展のための不可欠な観点である。例えばインドネシアの生産年齢人口の50%は銀行口座を持たないため、この人達を電子商取引に誘うにはモバイルで扱える簡易なバンキング必要となる。

繰り返すが、アリババはコマースの4強のうち3者を所有、あるいは投資している。現地財閥エムテックとはBukalapakとデジタルウォレットのDANAを共同で支援している。

コマースの最後のひとつであるShopeeのSea Groupと、ウォレットのマーケットリーダーのひとつGo-Jekの大株主がテンセントであり、もうひとつのマーケットリーダーであるGrabの大株主がアリババの株主であるソフトバンクであることから、コマースとウォレットの統合はかなり戦略性を帯びることとなり、業界の課題になるかもしれない。

インドでは政府がゲートウェイの共通規格を提案し、政府の承認を得た上で事業を開始するという枠組みを採用した。審査が少し煩雑なようではあるが、ひとつの解決手段である。あるいは、ウォレットとコマースが2、3の勢力に修練するという「中国シナリオ」もありうる。

詳しくは先週の「テック経済レビュー」を読んでほしい。

物流のボトルネック

もうひとつの課題は物流である。

消費者の目線から眺めてみよう。電子商取引を利用して商品を配送する手段は、主に三つある。一つ目は運送業者の利用(自社配送または専門業者への委託を含む)、二つ目は郵便局の利用、三つ目がコンビニなどの利用だ。ただし配送に関しては多くの問題もある。一つは配達日時の遅れだ。他にも注文と異なるものが届いたり、商品が破損しているケースもあるようだ。

東南アジアの電子商取引のマーチャントの多数派を占める小規模業者は配送費用を節約するために細かい注文をひとまとめの大量注文に統合してから3PLで配送する。これは慢性的に出荷を遅らせ、顧客満足を維持する上で大きな問題になる。同時にこれらが発送されたあとも物流業者は様々なボトルネックに直面し、遅延や破損事故が発生してしまう。

Lazada ExpressやRedmartなどのシンガポールの生鮮食品電子商取引企業は、独自の物流ネットワークのさらなる開発に投資している。 他の電子商取引プレーヤーは、第三者に物流網をそのまま委託する3PL(サードパーティー・ロジスティクス)に依存している。3PLは電子商取引向けの固有のサービスを開発している。これには、DHL、JNE、SingPostなどの老舗物流会社、NinjaVan、J&Tなどの新興企業が含まれる。これらの関係者はすべて、eコマースの配信を処理するための特別な機能を備えたシステムをすでに構築している。

これらすべての国々は現在急速な都市化を経験しており、それは典型的にはインフラストラクチャおよび消費財に対する需要の増大をもたらす。 インフラ全体がまだ貧弱であるため、改善の余地は確実にある。

東南アジア諸国にとって、eコマースはインフラ開発の重要な推進力としての役割を果たす。 インフラストラクチャは、仕入先から倉庫への商品の効率的な配達、そして個々の区画での顧客への商品の配達にとって重要である。 顧客が複数の異なる場所に分散している一方で、このプロセスはサプライヤと倉庫の数の増加によってさらに複雑になっている。 さらに、インドネシアの島々のような地理的な課題に取り組むこと、あるいはベトナムやタイのような国々で危険な交通状況を迅速かつ安全にナビゲートすることが必要である。

仕入先から倉庫への荷物の効率的な配達、そして個々の拠点から顧客への商品の配達は極めて難解な問題である。顧客が多数の異なる場所に分散している一方で、このプロセスはサプライヤと倉庫の数の増加によって、問題はさらに複雑になっていく。

これは「数学的な問題」でもある。一つのデポ(拠点)に集約された荷物を複数台のトラックを用いて配送先へ配送する際の、最適な経路を求める問題のことを配車計画問題(Vehicle Routing Problem, VRP)と呼ぶ。トラックが一台しかない場合に移動距離を最小化するVRPは、巡回セールスマン問題(Traveling Salesman Problem, TSP)と呼ばれる。巡回セールスマン問題は数十の地点を一度だけ通るような問題の設定をしても、総当たり的な探索では答えが出せないものである。

恐ろしいことに、VRPには付随する制約等に応じて、さまざまな拡張がある。

- 拠点が複数ある(Multi Depot VRP, MDVRP)

- 配送時間指定を考慮する(VRP with Time Windows, VRPTW)

- 車両の容量を考慮する(Capacitated VRP, CVRP)

したがって、現実世界の電子商取引業者の物流拠点(例: Amazonフルフィルメントセンター)からの配車問題というものは非常に難しいのだ。加えて問題に織り込むことのできない現実世界特有のトラブルを含んでいる。

とにかく、物流業者がこの難解な課題の最適解をはじき出すとは言わずともうまくこなすには、さまざまなステークホルダーに散らばった情報を一箇所で統合的に運用することが必要になる。同時に経路の途中に渋滞等のボトルネックが存在するとさらに配車問題が難しくなってしまうので、物流インフラが重要なのである。さらに、インドネシアの島々のような地理的な課題に取り組むこと、あるいはベトナムやタイのような国々で危険な交通状況を迅速かつ安全にナビゲートすることが必要となる。

インドネシアは確認されているだけでも大小1万8000程度の島があるとされる。ジャワ島のジャカルタ、スラバヤから商品を「外島」に運搬する際には主に海運に頼ることになる。しかし、ジャカルタ、スラバヤの港湾はすでにキャパシティを著しく超過しており、荷の滞留が常態化している。陸運に関しても、爆発的に拡大した自動車台数に対して、道路の整備が追いついておらず、陸運パイプラインの各所にボトルネックが存在している状況だ。

東南アジア全体での配達量は、2015年の1日あたり約80万件から2018年には1日あたり300万件を超えるまで増加した。 ピーク時の450万件。 特に「ラストワンマイル配送」(最終拠点からエンドユーザーへの物流サービス)は、主に新技術と自動化の欠如のために、この地域の至る所で難解なままである。ステークホルダーに情報が不足しており、他方で熟練したスタッフが不足していることが原因である。

しかし、前述したように、東南アジアの電子商取引は急激な成長が予測されており、物流システムはそれに追いつかないといけない。物流会社はサプライチェーン全体を合理化できる技術を習得する必要がある。

進歩的な中国の先例

中国の経緯は非常に興味ぶかい。中国も東南アジア同様の物流の悩みを抱えていたが、業界2位の京東(ジンドン)集団(JD.com)が2007年から自前の倉庫、配送員の整備を始めた。倉庫用ロボット、巡回用ロボット・ドローン、輸送用ドローン、無人配送車の4分野を中心にハードウェアの自社開発を進めているほか、昨年には世界初となる完全無人倉庫(上海)の運営を開始した。詳しくはこちらのYouTubeをみてほしい。

2017年4月に独立した子会社となった京東物流は昨年、ヒルハウス・キャピタル・グループ、セコイアキャピタル、テンセント等から約135億ドルの企業価値で25億ドルを調達し、IPOを予定しているとされる。

これを追いかけてアリババのは13年に物流部門である菜烏網絡(Cainiao Smart Logistics Network)を設立している。菜鳥の取り組みは京東物流とは対照的だ。自社のトラックや配送員は持たず、既存の物流企業にシステムを提供して連携することで配送を行っている。菜烏網絡(Cainiao Smart Logistics Network)は昨年の「独身の日」のネットセールで売れた1億個の小包をわずか2.6日の間で配送したと報道されている。同社は1億個の配送に必要な時間を2013年の9日から6年で6.4日短縮した。

得られたデータから配送計画を生み出すエンジンや、空港の管制塔のように一箇所にすべての情報を集約し管理するシステムのようなデータドリブンな配送運営である。

それから盲点のようなラストワンマイルの解決策が存在する。それは再配達をなくすことである。スマート宅配ロッカーの普及だ。このロッカーに宅配便をとどけてもらうと、受取人には場所とパスワードが送付される。後は時間が空いた時にロッカーに出向いて受け取ればいい。先述した配車問題よりを解くよりも、簡単に配送を効率化する手段である。

このような中国のスマート物流は東南アジアに積極的に移植されている。前述のアリババ支援のLazadaのほか、京東集団の京東物流は物流受託を本格化し、東南アジアに持ち込もうとしている。京東物流はインドネシアでは現地最大のEC物流網を構築、19年1月には同国初となる政府承認のドローン飛行試験を行った。タイでは、東南アジアで最も先進的な倉庫・仕分け・運輸・配送などがすべて連動したサプライチェーンサービス体系を集積した「スマート物流センター」を建設している。

結論

電子商取引市場は著しい成長の最中にあり投資マネーも急増している。Tokopedia、Shopee、Lazadaの三者が地域の大型プレイヤーへと育っていくだろう。

アリババが主要な投資家であり主要なプレイヤーでもある。成長の要件の一つであるペイメントは各国で飛躍的な進歩が見られるが、もう一つの要件である物流は継続的な投資が必要な分野であり、投資が実るまでのタイムラグが存在するため、市場の急成長を支えられるか心もとない。

東南アジアはマレー半島、タイ、ミャンマー、メコンデルタの「陸」とインドネシア、フィリピン、東ティモール等の「海」が存在するが、陸はタイを基点に比較的物流網の連結が進んでいる。シンガポール、マレーシアの港湾は素晴らしいが、インドネシアのタンジュンプリオク港は長年の課題の先延ばしの悪癖が見て取れる。

本稿では取り上げていないが、比較的経済規模の小さいミャンマーやカンボジア、ラオスなどにおいては、道路や鉄道、さらに海上や航空といった輸送インフラがまだ整っていない。またモバイルインターネットの浸透、コマースアプリ、ウェブサイトの利用もまだ初期段階にある。これからも地域の状況を注視していきたい。

Photo Via Tokopedia Youtube Channel

参考文献

- Google & Temasek "e-Conomy SEA 2018 Southeast Asia’s internet economy hits an inflection point"

- Kaushik Das, Toshan Tamhane, Ben Vatterott, Phillia Wibowo, Simon Wintels (August 2018) "The digital archipelago: How online commerceis driving Indonesia’s economic development" McKinsey & Company

- Sholahuddin Al Ayyubi(2017), "Lazada Memilih Depok Sebagai Pusat Logistik" Bisnis.com

- Iprice insight (July 2019) "The Map of E-commerce in Indonesia"

- Jeremy Chew (May 2019) "The Biggest E-commerce Websites and Apps in Southeast Asia", Iprice insight

- ”The Biggest E-commerce Websites and Apps in Southeast Asia Q1 2019", iprice The Map of E-commerce in Indonesia

- Jetro 「アジアのEC(2017年3月)」

- CHRISTINE CHOU (MAY 29, 2019) "HOW CAINIAO PLANS TO DIGITIZE CHINA’S LOGISTICS INDUSTRY", Alizila

- 吉田拓史(2017/7/27) 「融合するコンテンツとコマース:モバイルに影響される購買行動の多様化」, DIGIDAY日本版

- 配送計画 の簡単な解説 - 国立情報学研究所

- ジェトロ中国北アジア課(2019)、「欧州、そして東南アジアへ、広まる物流ルートの選択肢(中国)-「国際陸海貿易新通道」「中欧班列」の活用可能性-(2019年5月)」

- JBIC [「インドネシアの投資環境/第20章 物流・インフラ」)