Shopee: 東南アジアを席巻するソーシャルコマース

Shopee(ショッピー)は、東南アジア最大のゲーミング企業であるSea Group子会社のシンガポールの電子商取引プラットフォーム。後発ながらモバイルに特化しソーシャルコマースサービスで地域最大の電子商取引企業に成長した。

要点

Shopeeは、東南アジア最大のゲーミングサービスであるSea Group(Garenaから改名)子会社のシンガポールの電子商取引プラットフォーム。Shopeeは Garena (当時)によって2015年にシンガポールで最初に立ち上げられ、その後、マレーシア、タイ、台湾、インドネシア、ベトナム、フィリピン、ブラジルに展開した。

シンガポールに拠点を置くSeaは、Tencent、Nexon、EA Sportsなどの大手企業からゲームのライセンスを取得し、東南アジアに投入し、ゲームビジネスで成功した。しかし最近では、Seaはeコマースに拡張し、たった数年で先行者を追い抜いた。

Shopeeは、最初は主に消費者と消費者(C2C)の市場としてスタートしたが、その後C2CとB2Cの両方のハイブリッドモデルに移行した。Shopeeは東南アジアのモバイルインターネット利用方法にそった体験を実現するため、中国モデルの移植と同時に徹底的な現地化を実行している。

Shopeeアプリは、顧客が購入者とオンラインでチャットできる機能を提供している。これは淘宝網(タオバオ)の発明の移植にあたる。Shopeeの取引の約60%は、このようなやり取りの結果もたらされる。さらに、それは買い手が彼らが好みの売り手をフォローすることを可能にしており「ソーシャルeコマース」の様相だ。このようなコマースのあり方について、Seaを支援するテンセントには、併多多(Pinduoduo)やWeChatと京東商城(JD.com)ミニプログラムとの統合等で豊富な知見がある。

Shopeeは、市場全体で70を超える宅配業者と提携して、ユーザーに物流サポートを提供。シンガポールでは、ロジスティクスのスタートアップであるNinjaVanと協力して、アイテムの受け取りと配送を行いました。他の配達パートナーには、国営郵便企業Pos MalaysiaとPos Indonesiaが含まれる。

市場の急成長を超えるShopeeの急成長

Shopeeは市場の波に乗り、爆発的な成長を遂げています。2019年の時点で、プラットフォームは2億ダウンロードを記録。Shopeeの2019年第2四半期の総注文数は、前年の1億2,780万から92.7%増加して2億4,630万になった。流通総額も、1年前の22億米ドルから19年第2四半期に72.7%増の38億米ドルに到達した。

市場調査会社iPrice、モバイル調査会社Appannie、ウェブ調査会社Similar Webによるeコマースレポートによると、Shopeeは競合他社であるLazadaとTokopediaに先んじて、月間アクティブユーザー、総ダウンロード数、およびアクセス数が最も多いWebサイトのトップショッピングアプリだった(下図)。

Seaを含むこの地域のほとんどのハイテク企業は、まだ利益を上げていません。 Seaのゲームビジネスは長年にわたって収益を上げてきたが、Shopeeはその純損失の大部分を占め、2018年には前年比でほぼ2倍の9億6,100万ドルになった。これは他社との補助金戦争が激しいことを意味している。

東南アジアの電子商取引市場はロケットインターネットの時代から紆余曲折があり、ロケットインターネットの遺産であるLazada、インドネシアの淘宝網であるTokopediaが、先行していた。ラザダ(Lazada)とトコペディア(Tokopedia)はアリババを主要株主としている。テンセントが支援するSea Groupは2015年にShopeeで参入した。Shopeeはシンガポールで事業を開始し、その後、マレーシア、タイ、台湾、インドネシア、ベトナム、フィリピン、ブラジルに拡大し、主に東南アジアと台湾のユーザーにオンラインで製品を売買している。

東南アジアの電子商取引市場は著しい成長の最中にあり投資マネーも急増している。Google,シンガポールのソブリン・ウェルス・ファンドTemasek、戦略コンサルティングファームBain & Companyは、報告書 "e-Conomy SEA 2019" で、東南アジアのインターネット経済は、過去4年間で3倍の1,000億ドルに到達した、と発表した。彼らが定義するインターネット経済のなかでも、eコマース市場は急激に成長すると予測される。その市場の中で、Shopeeは、Tokopedia、Lazadaとならんで地域の覇者と考えられている。

2017年、Shopeeはシンガポールで200ブランドによるShopee Mallを立ち上げた。専用ポータルには、この地域の大手ブランドや小売業者が販売する何千もの製品がある。Shopee Mallは、より多様なオンラインショッピングエクスペリエンスを提供し、オムニチャネルアプローチを追求しようとする大規模ブランドによりよく対応するために作成された。2018年、Shopeeは中国市場ポータルを開始しました。このポータルでは、買い物客がシンガポールで配送料や代理店手数料を支払うことなく、中国のマーチャントの商品に簡単にアクセスできる。

モバイルコマースに照準

2015年にはすでにユニコーンとなり、シンガポール最大のテック企業となったGarena。現在のSea Groupと改称したGarenaは当時、2億ドル以上の資本金と参入するためのリソースを持っていた。

SEAが必要としていたのは、このビジネスをゼロから立ち上げ、スケールアップするためのチームであり、経験豊富なベテランを探していた。Shopeeは2015年12月、SEAのためにソーシャルeコマースプラットフォームの構築を開始するために、Chris FengをCEOに任命した。クリスは以前、Rocket Internetで、ZaloraとLazadaのスケールアップを手伝っていた。読者の方は覚えていると思いますが、ZaloraはGo-Jekの創業者Nadiem Makarimが共同で設立した会社だ。

PayPalによる調査によると、過去3年間の平均年間支出額は1,860ドルで、270万人のオンライン購入者を見ていた。

シンガポールはインフラが充実しているため、事業を開始するには自然な選択肢だった。オンラインショッピング市場は、小売売上高がオフラインからオンラインに移行し、2015年までに35億ドルに達すると予想されていました予想。米国や欧州と同様に、小売総量の15%に達するとの楽観的な見方があった。540万人の人口の73%がオンラインで、そのうち58%が月に一度は買い物をしている。また、Visaの調査によると、50%の人がオンラインでの買い物を希望している。

156%のモバイル普及率(2台以上持つ人がいる)と世界平均の121%との比較では、モバイルコマースが重要なドライバーとなりうる可能性が示唆された。整備された決済インフラ、物流分野でアジアトップの実績を誇るシンガポール、ソーシャルメディアの普及率が 59%と最も高いことも、シンガポールを参入の選択肢に入れた大きな要因の一つだった。

これらの東南アジア諸国の市場では、様々な要因によりソーシャルコマースが定着し始めていた。前述したように、地域の市場には標準的なコマースの進化モデルが存在せず、大きなブランドが存在しないため、ブランドロイヤリティーがあまり意味をなさなかった。また、どの小売プラットフォームも大きなシェアを占めておらず、非常に気まぐれな顧客基盤が存在していた。

シンガポールでは、少なくとも12のプラットフォームが市場の90%を占めていた。これは、ソーシャルメディアを介したより閉じたループの信頼関係を形成するインタラクションモデルが、 消費者のロイヤルティを向上させるのに役立つ可能性があることを意味している。

さらに、80%以上の消費者は、すでにInstagramやLineなどのソーシャルメディアを利用して販売者とつながっていました。特にこれらのユーザーにとっては、価格(45%)よりも経験(60%)と選択(61%)の方が重要でした。

Shopeeのこの分野への参入が遅かったことで、楽天、アリババ、Gumtree、クラシファイドなどの様々なeコマースモデルのベストプラクティスを理解し、活用し、「真のマーケットプレイスモデル」を構築するという戦略的優位性が得られた。

Shopeeは、買い手と売り手の間の相互作用への干渉を可能な限り最小限に抑え、執行者よりも規制者になることを目指している。彼らは、他のプラットフォームの消費者が抱えている問題点を理解し、ビルトイン決済ShopeePay、トランザクション管理、レビュー、チャット、ライブストリーミングなどの機能を導入した。

Shopeeは、プラットフォーム上の売り手の質が優れていなければならないことを知っており、そのプロセスを制度化した。売り手のオンボーディングには、電話番号と銀行口座の確認が含まれている。Shopeeは、レビューに基づいた売り手の評価システムと、社内のコンテンツチームが不審なユーザーにフラグを立てることで、低質な売り手を排除した。

また、配送インフラが分断され、壊れているため、ラストマイル配送がこの地域の電子商取引の成長にとって最大のボトルネックになる可能性があることを事前に十分に認識していた。同社は物流パートナーNinjaVanと提携し、注文処理における大きな頭痛の種を販売者が負担しないようにした。

インフラストラクチャとサポートの面で売り手に必要な配管を提供することで、彼らは良質で信頼できる売り手をオンボードすることができ、彼らが最高のものをすることができるようになった。時間をかけてライブチャット、強力な物流サポートと安全な支払いシステムは本当に差別化要因として際立っている。

急膨張するGMV

ShopeeのGMV(流通総額)は2015年の第4四半期の4100万ドルから2018年の第4四半期には34億ドルにまで成長した。立ち上げから3年が経過しただけで、2018年は100億ドルのGMVをマークして終了した。

Shopeeは東南アジアのeコマース経済の市場リーダーになっていた。Google, Temasek, Bain & Companyの予測によると、地域のeコマース市場は2015年から2018年の間に年々倍増し、2025年までに1000億ドルになると予想されている。

Shopeeは、他のeコマースプラットフォームのような収益モデルを持っている。それは2つの異なるストリーム、マーケットプレイスの収益と製品の収益で構成されていた。

eコマース事業の貢献度は80%で、マーケットプレイス収益には、パフォーマンスベースの広告ツールを使用すると売り手に課金される広告料、特定の市場での販売者手数料、付加価値サービスのための手数料が含まれていた。残りの20%は、プライベート・ブランド商品の販売による収益である。

2019年第3四半期には、前年同期の7100万ドルから増加して2億5700万ドルの収益を記録し、前年同期比250%以上の成長を意味した。この中で、マーケットプレイスの収益は5000万ドルから2億800万ドルへと4倍以上に成長し、製品収益は2000万ドル4900万ドルへと2倍以上に増加した。

注文総数もこの期間中に2倍に増加し、四半期全体では3億2000万件に達した。これは、1日あたりの注文数(OPD)が350万件に達したことになる。人口13億のインドの電子商取引は、1日あたり350万件の注文を記録している。6億人以上の人口に対応する単一のプラットフォームが、世界第2位の国の電子商取引の総需要に匹敵するのだ。

東南アジアの人口動態を考えると、Shopeeの平均注文額(AOV)は14ドル弱で、インドのEコマースのAOVの約2倍である。

ゲーミングの利益でeコマースの急成長を支える

Shopeeの姉妹会社であるGarenaは、事実上Shopeeに補助金を生み出すマシンである。

グループとしてのSEAは急速に損失を削減しており、18年のQ3の損失1億8000万ドルに対して、19年Q3では3100万ドルの損失となり、非常に収益性の高いに牽引されている。Shopeeは依然として赤字のままで、1つの注文ごとに損失を出している。

Shopeeは、1注文あたりの総コスト(CPO)が、1注文あたりの収益(RPO)の2倍も発生しています。2019年第2四半期には、そのRPOは~0.8ドルで、注文あたりのEBITDA損失は~0.8ドルを記録した。しかし、1注文あたりの損失は~$1.4から40%減少している。

収益が飛躍的に伸びている一方で、2018年第2四半期と2019年第2四半期の間に損失総額はわずか18%増加した。それはそのバーンを-300%から-98%に減少させた。

Shopeeは損失を減らしながら積極的に成長した稀有なeコマースプレイヤーであることを証明しています。創業者の李氏は、規模を達成し、運営のレバレッジの恩恵を享受するためには、損失はこの事業に必要なステップと考えている。

幸いにも、ゲーム事業はShopeeの赤字を補填するための大きな利益を生み出している。マーケットプレイスのアセットライト戦略は、東南アジア全域に30以上の倉庫を持つLazadaとは異なり、在庫管理のリスクを回避するのに役立っている。

収益が飛躍的に伸びている一方で、2018年第2四半期と2019年第2四半期の間に損失総額はわずか18%増加した。それはそのバーンを-300%から-98%に減少させました。

全体的に見て、Shopeeは損失を減らしながら積極的に成長した稀有なeコマースプレイヤーであることを証明している。創業者のForrest Liは、規模を達成し、運営のレバレッジの恩恵を享受するためには、損失はこの事業に必要なステップと考えている。

幸いにも、ゲーム事業はShopeeの赤字を補填するための大きな利益を生み出している。マーケットプレイスのアセットライト戦略は、東南アジア全域に30以上の倉庫を持つLazadaとは異なり、在庫管理のリスクを回避するのに役立っている。

Shopeeの市場での優位性は、その成長だけでなく、どのような市場でも成功を収めてきたことでも証明されています。Shopeeは、東南アジア最大の経済大国であるインドネシアの注文数で市場をリードしている。インドネシアはこの地域のeコマースビジネスの半分以上を占めている。

現在、インドネシアはShopee総注文数の40%以上を占めています。インドネシアは10,000の島々で構成されており、物流が市場の真の課題となっていることを考えると、このような普及率は驚くべきものだ。

ゲーム、ライブコマース、動画ストリーミングを融合

2019年の初めまでに、Shopeeは東南アジアのEコマース・モバイルショッピングの明確なリーダーとなった。ShopeeはLazadaやTokopediaの後に大きく市場に参入したにもかかわらず、他のどのプレイヤーよりも早く順位を上げ、2019年第1四半期のサイト訪問数ではLazadaを追い抜き、18年第4四半期から19年第1四半期にかけて閲覧数の増加を示した唯一のプレイヤーとなった。

この相対的な新興企業が、LazadaやTokopediaのような資本力が高く、市場を支配するプレイヤーを打ち負かすことができたのはなぜだろうか。

Shopeeは異なる市場において、買い手と売り手の両方にカスタマイズされたオンラインショッピング体験を提供することができる。Shopeeが事業を展開する各市場は、文化、言語、ユーザー行動、購買力、技術的成熟度など、それぞれ独自の特徴を持っており、持続的な成長を目指してデータサイエンスを活用している。

そこで、Shopeeは東南アジアのコンテキストに合わせて製品を改良している。

Shopee Liveは、Shopeeアプリケーションを介して販売者と買い物客の間でリアルタイムの会話を可能にする。販売者は ライブ製品 のデモやレビューを行い、顧客はチャット機能を使って質問をすることができ、オンラインショッピング体験を全く新しいレベルに引き上げる。

この増加するエンドマーケットの機会に向けて売り手の準備を支援するために、Shopeeは2016年にShopee Universityを導入した。これは、オンラインビジネスの立ち上げにおける地元の起業家やビジネスを支援し、競争が激化するeコマース環境での成功を支援するためにShopeeが作成した詳細なチュートリアルモジュールのシリーズ。

Shopeeはまた、消費者がコインを獲得し、最終的にはShopeeのプラットフォーム上のアイテムに費やすことができるShopeeクイズやShopeeシェイクのようなプラットフォーム上のインタラクティブな体験のホストを提供している。

この戦略は明らかに機能しており、2019年には10億回以上のプレイがShopeeの幅広いアプリ内ゲームで記録された。

Shopee独自の動画チャンネルであるShopeeTVでは、商品の購入者はFacebook、Instagram、YouTubeなどのソーシャルメディアチャンネルで独自の番組を視聴することができる。

Shopeeは、買い手と売り手がプラットフォームに戻ってき続けるように、顧客のライフサイクル全体を最適化しました。それは生態系のために構築され、AlibabaがバックアップしたLazada、Amazon、Tokopediaを打ち負かして革新してきた。

ライブフィード、インタラクティブショッピング、そしてエンゲージメントの増加を通じて、インドのEコマース消費者を獲得するには、誰が没入型のエンドツーエンド体験を提供できるかにかかっている。アジアで地元の人々が販売する方法を利用することで、Shopeeはユーザーの携帯電話上で騒がしい「バザー」を再現しました。東南アジアの電子商取引を再発明し、挑戦者であった後、勝者になるかもしれない。Shopeeは世界中で没入型エンゲージメントの金字塔を打ち立て、アジアのEコマースを再発明するだろうか。

東南アジアの電子商取引市場

成長が集中するインドネシア

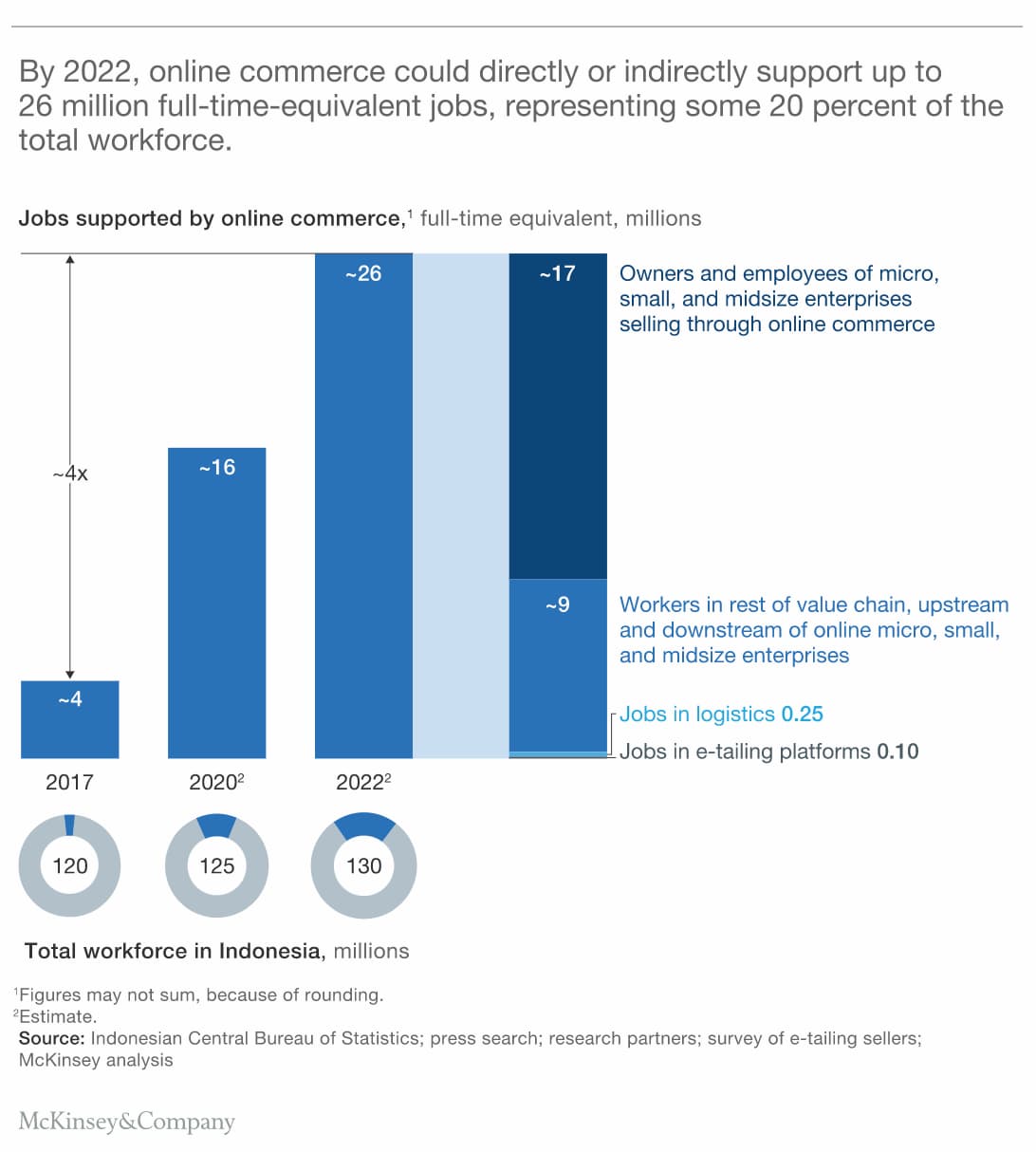

マッキンゼー・アンド・カンパニーの 2018 年の予測によると、インドネシアのオンライン・コマースの売上高は 8 倍に拡大し、2022 年までにフォーマルな電子商取引は 400 億ドルに達し、ソーシャル・コマースは 250 億ドルに達するという。

このうち 30%は、そうでなければ発生しなかった新たな消費を伴うものであり、2022 年には最大 2600 万人のフルタイム雇用に相当する雇用を支える市場になると予測している。例えば、オンライン・コマースは、収益を上げるだけでなく、より広範な社会的影響を与えることができる。例えば、オンライン・セールスの 35 パーセントは女性が占めており、オンライン・コマースは、ジャワ島以外の顧客の 11 ~ 25 パーセントの節約につながっていることがわかったという。

東南アジア全体: 電子商取引が最も急速に成長

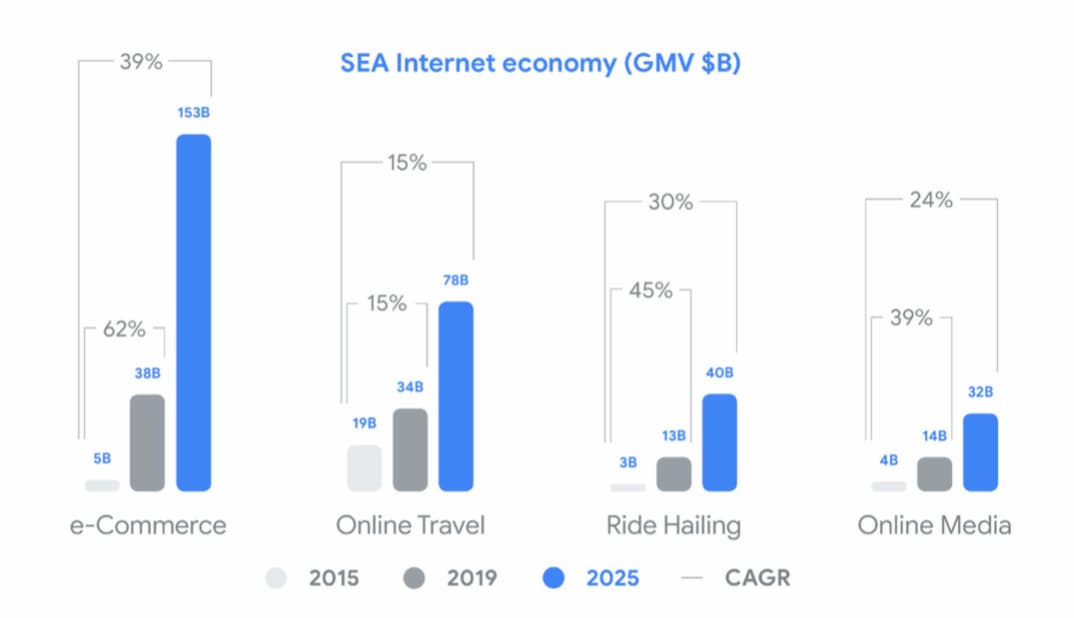

Google, Temasek, Bain & Companiesの報告書によると、東南アジアのインターネット経済は2019年の段階で1000億ドルに達した。消費者行動のこうした根本的な変化に後押しされ、インターネット経済は前例のないペースで成長を続けている。2019年には初めて1000億ドルに急騰し、過去4年間で3倍以上の規模となった。 特にeコマースは、最も楽観的な予測を上回る結果を残している。2025年までには、インターネット経済は3000億ドルに成長すると予想されている。

エコシステムの課題も次第に解決されつつある。東南アジアは、インターネット経済の初期の障害を克服するために進歩してきた。インターネットへのアクセスは人口の大部分の人々にとって手頃な価格になり、デジタルサービスに対する消費者の信頼は大幅に改善されている。かつては課題であった電子商取引の物流は、新興企業と既存のプレイヤーの両方にとってビジネスチャンスに変わった。デジタル決済はオンラインとオフラインの両方で急速に普及している。

主要6カ国をよく見ると、似たようなパターンが見られる。マレーシアやタイのような先進国では、大都市圏と非大都市圏の一人当たりの支出の差は3~4倍になっている。インドネシア、フィリピン、ベトナムでは、生活水準やインフラの格差が大都市圏とそれ以外の地域では大きくなっており、その差は5倍以上になっている。

しかし、インターネット経済のプレイヤーがさらなる成長を求めて、大都市圏以外の地域での事業展開に投資していることは明らかである。トコペディアは、西ジャワ州の行政と提携して「デジタル村」構想を開発するための覚書に署名することで、「農村部への進出」の意図を発表した。他にも多くの企業が追随している。

東南アジアの電子商取引のGMVは3800億ドルに到達

eコマースはオンライン旅行を抜いて、東南アジアのインターネット経済の最大のセクターとなった。わずか4年間でeコマースは双曲線的な成長軌道を辿り、2015年の55億ドルから2019年には380億ドルを超えるまでに7倍に跳ね上がった。このセクターは、予想を上回る成長を背景に、2025年までに1,500億ドル(1年以上前の予測より500億ドル多い)を超える軌道に乗っている。

オンライン・プロモーションの台頭は、消費者がeコマースのアプリやウェブサイトで買い物をするための理由が常にあることを意味している。アメリカではブラックフライデーがあります。東南アジアでは、それだけではない:オンラインショッピングのお祭りは、9.9(9月9日)とシングルズデー(11月11日)から12.12(12月12日)まで増殖しており、セールは「常に行われている」。Google Trendsによると、ショッピング・フェスティバルの期間中にeコマース・プレイヤーが提供するクーポン、クーポン、プロモーションに関連するクエリは、過去4年間で2倍以上に増加しているという。

この地域の主要なeコマースアプリは、プロモーション戦略としてエンターテイメントに目を向けている。一部のアプリでは、人気インフルエンサーがガジェットを「開梱」したり、お気に入りのブランドのレビューをしたりする様子をライブストリーミングで公開している。また、買い物客が「ソーシャルセラー」とチャットしたり、ライブオークションで競い合ったりすることで、購入プロセスをよりインタラクティブなものにしているものもある。このようなアプローチは、特にベトナムやインドネシアのような国で人気を博している。典型的なサービスはShopeeだ。

これらの取り組みの多くは、「ゲーミフィケーション」の要素と組み合わされている。例えば、ショッピング・フェスティバルの期間中にユーザー同士で協力して、出品されている商品の価格を下げることがよくある。ゲーム用語で言えば、これは「ボス」との戦いや襲撃に似ている。また、ゲーミフィケーションでユーザーを巻き込むことで、消費者の行動や嗜好に関する貴重な洞察が得られ、eコマース企業が機械学習を活用してサービスや商品の提供を微調整するのに役立つ。

eコマース企業は、ユーザーがどこで買い物をするかという観点から、信頼できるセラーの高品質な商品やオリジナルブランドをプラットフォームに掲載することで、供給面にも注力するようになっている。この地域の大手マーケットプレイスでは、売り手がユーザーに比べてプラットフォームに「粘着性」を持つ傾向があることから、売り手と協力して売上と利益を上げることが戦略的な優先事項となっている。

信頼性の高い全国展開で物流ネットワークを構築することは、長い間、この地域の E コマース事業者の主な目的だった。現在、企業は配送のスピードアップを目指しています。多くの E コマース企業は翌日配達に向けて動き出しており、いくつかの都市では当日配達を開始している企業もある。

24時間以内に食料品や土壇場の買い物をするために余分なお金を払うことを厭わない消費者のために、オンラインショッピングが普及している。

これらのイノベーションの結果、オンラインショッピングに関しては、消費者の行動が根本的に変化した。これまでのオンラインショッピングは、テレビや家電製品のような高額商品を購入するためのものでしたが、オンラインショッピングでは、消費者の行動が根本的に変化している。

スマートフォンを格安で購入できるeコマースは、今日では平均1日に500万件以上の注文が入ってくるなど、買い物の定番となっています。食料品、パーソナルケア、美容製品は東南アジア人のオンラインショッピングの定番アイテムになりつつある。

その結果、平均注文額(AOV)、つまり消費者が各注文に費やす金額は、15~20ドルにまで下がっている。この数字は、先進国市場のAOVの約4分の1。この地域の新興国や都市化が進んでいない地域では、さらに低くなり、10ドル以下になることもある。

利益を確保しつつ、手頃な価格での配送を維持することは、eコマース企業にとって大きな課題となっている。そのため、企業が成長を維持するために、マーケットプレイスの売り手に付加価値サービス、物流、在庫管理料、広告料などを請求するなど、サプライサイドの収益化手段を利用する傾向が強まっているのは当然のことだ。e コマース分野が飛躍的に成長した今、マネタイズはゲームの名の下に重要な役割を果たしている。

東南アジアのテックの攻略本はこちら

【特集】東南アジア・デジタル経済・攻略法 モバイルインターネットにつながる6.5億人

参考文献

Florian Hoppe, Sebastien Lamy, Alessandro Cannarsi. Can Southeast Asia Live Up to Its E-commerce Potential?. Bain & Company. Retrieved May 26, 2020.