デジタル決済の大競争時代 東南アジアの急成長するデジタルバンキング

東南アジアでは中華モデルを採用したデジタルウォレットの普及が進んでいる。最大市場のインドネシアでは2%程度の市場の占有率に過ぎないが、OvoやGo-Payのようなマーケットリーダー候補が登場している。

本記事は富裕国を飛躍(リープフロッグ)する東南アジアのデジタル経済の「攻略本」となる『【特集】東南アジア デジタル経済 攻略』 の連載のひとつです。特集のトップページはこちらです。

【連載目次】

- 『6億経済圏のデジタル変革 東南アジアのデジタルエコノミー』

- 『GO-JEK VS GRAB 1兆円スーパーアプリの決戦 テック経済レビュー』

- 『スーパーアプリとは?WECHATが編み出した最強のモバイルファースト戦略』

- 『大競争時代の到来:東南アジアのデジタルウォレット テック経済レビュー#10』

- インドネシア デジタル決済: 中国モデルの「移植実験」

- 『東南アジアEコマース帝国の台頭』

- 風雲急を告げる 東南アジアのオンライン旅行市場

TL;DR

東南アジアでは中華モデルを採用したデジタルウォレットの普及が進んでいる。最大市場のインドネシアでは2%程度の市場の占有率に過ぎないが、OvoやGo-Payのようなマーケットリーダー候補が登場している。

先週はGo-JekとGrabの競争について大まかな状況を描いた。今週はそのなかでも非常に注目の集まる分野である「デジタルウォレット戦争」について掘り下げてみよう。

2018年はデジタルペイメント興隆の年

ASEAN経済の5分の2を占めるインドネシアではデジタルウォレットは黎明期の段階である。現金取引が主流であり、Ekonom Institute for Development of Economics and Finance (INDEF) によると、支払い取引額におけるデジタルペイメントの占有率は2%程度に留まる。

Mckinseyの報告書(2018)では占有率は1%程度とされている。デジタルペイメントの立ち遅れや銀行へのアクセスをもたない人(Unbanked)が多数存在する状況は、テック企業の銀行業参入に「大きな機会」を提供している。インドネシア人の49%が金融サービスへのアクセスを持つが、マレーシア(85%)やタイ(82%)のような地域のベンチマークをはるかに下回っている。 インドネシアの総取引額の99パーセントが現金ベース。 その結果、インドネシアは「一人当たりのペイメント収益」(Payment revenure per capita)においてアジアのほとんどの国より遅れている。 マレーシアの271ドルに対し、2015年のインドネシアは74ドルだった。

市場は開拓が開始されたばかりのようだ。インドネシアのマーケットリーダーのGo-Payの2018年の取引総額は87兆ルピア(約63億ドル)。中国人民銀行(PBOC)によると、 中国のモバイルペイメント経由の取引総額は2018年に277.4兆元(41.51兆ドル)に達し、5年前から28倍以上増えたという。比べた相手がアリペイとウィーチャットペイの総額なのであまりにもフェアではなかったが、まだまだなことがわかったはずだ。

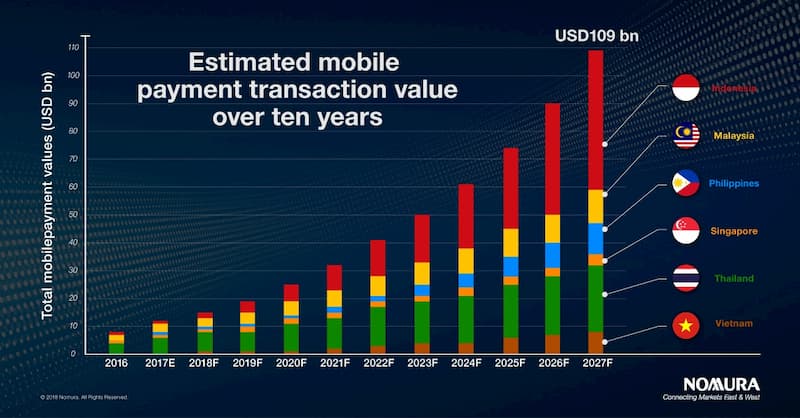

2017年時点での野村の予測では、モバイル決済の総取引額は、2027年には1兆910億ドルに達すると予想されており、これは10年間で毎年25%の増加を意味している。ASEANにおける現在のモバイルペイメントの普及率はわずか7%に過ぎず、これは2027年までに約27%(1億6700万ユーザー)まで増加すると予測されている。ASEANにおけるFintechの資金調達の43%は、デジタル財布、送金、支払いゲートウェイに関連する企業に集中。この地域で38種類のモバイルウォレットが誕生した。

インドネシア中央銀行によると、電子マネー取引額は2017年まで大きな変化が見られなかったが、主要なプレイヤーの参入が開始された2018年、電子マネー取引額は前年比209%の成長を記録している。今年も通年で昨年の2倍を達成するペースで拡大が続いている。インドネシアの平均年齢は29歳程度でデジタルネイティブの世代のため、ユーザー浸透は速いと考えられる。モルガン・スタンレーの予測によると、インドネシア単体の電子マネー取引額は2018年の34億ドルから2027年には500億ドルへと急激な成長をとげると見られている。

Ovo, Go-pay, DANA, LinkAja の4強

急激な成長を見越す市況を受け、インドネシア国内で確認できるだけでも20社を超えるデジタルウォレットが市場参入しているが、ここでは有意義なスケールを達成しそうな4社に話を限定しよう。それはGo-Jekが展開するGo-Pay、他国ではGrab Payを展開するGrabがパートナーシップを結ぶ現地華人財閥リッポーグループが展開するOvo、地場メディア複合企業のエムテック・グループとアリババの金融を担うアントファイナンシャルの合弁会社によるDANA、それから国営銀行、国営通信会社等の連合体であるLinkAjaである。

Ovoはインドネシア華人財閥リッポーグループ(力寶集團)が開始したサービスだ。リッポーグループは元々は金融と貿易業を扱う財閥だったが、97〜98年のアジア通貨危機で大打撃を受けた後は土地開発事業をその中核にした。近年は流通、通信、医療、メディア事業へと拡大が行われ、近年は金融業に再び足を伸ばしていた。Ovoはリッポーが展開する商業施設等の「自身の経済圏」でのユーザー獲得を目指していたが、うまくいかず、Grabとのパートナーシップにより、Grabの商取引を引き込むことで、成長しているようだ。Grabは昨年Ovoの運営会社に投資をしており、Ovoは最近はかなり積極的なマーケティング投資をしているようだ。

Go-Payは比較的早めに市場参入したプレイヤーだ。Go-PayのオンラインマネーはGo-Jekアプリ内での商品やサービスのアプリ内購入、またはパートナーの加盟店での購入に使用できる。GO-JEKのエコシステムにおける取引がGO-PAYの取引の50%以上を生み出している。GO-PAYエコシステムは2018年、取引総額63億ドルを処理し、「東南アジア最大のフードデリバリーサービス」であるGO-FOODでは、年間20億ドルの取引を処理したと同社は発表している。

DANAはブラックベリーのメッセージングアプリ「ブラックベリーメッセンジャー(BBM)」向け決済機能を提供する方向に進んでいた。インドネシアでは一般的なスマートフォン普及の前にブラックベリー端末が市場を席巻していた経緯があり、その機能の一部がBBMに引き継がれたため、BBMの利用者は6千万人以上にのぼるとされている。合弁でDANAを展開するエムテックとアントファイナンシャルはBukalapak、アントの親会社であるアリババはTokopediaとLazadaというインドネシア市場で主要なポジションをとる電子商取引ユニコーンの投資家でもあり、将来的にコマースの代金をデジタルウォレットで支払うという最も大きな需要に最も近い。ウォレットをBBMとインテグレーションしてしまうと電子商取引への応用が難しくなるという見通しがたったようであり、最近はOvoやGo-Payと似たような独立し、さまざまなエコシステムと連携する機能に方向転換してきた。

国営企業の連合体である LinkAja はデジタルディスラプションへの対抗策として生まれている。今春に結ばれた銀行と通信会社の提携により47兆ルピア(33.44億ドル)の「広義の電子決済」の取引総額をもつ決済企業が生まれたという。Morgan Stanley の2018年の報告書によると、ASEAN諸国全体においては、現金からデジタル決済への広範な移行から最大の利益を得るのは独立系決済会社と考えられている。Morgan Stanley はこの地域の銀行は、2022年までにASEAN全域から銀行以外の事業者への価値の移転により130〜150億ドルの損失を被る可能性があると推定している。実際Go-Jek、Grab、DANAというテクノロジー企業がこの予測をなぞる動きをしている。モバイルインターネットの発達したインドネシアでは、金融取引が伝統的な金融機関のリテール部門を経由しなくなるシナリオは十分あり得る。それこそが国営銀行が恐れることであり、LinkAjaの設立の背景だ。

16歳以上の人口の5割が銀行口座を持たないインドネシアでは、ウォレットに入金する障害を取り払うため、簡易な入金手段を提供する必要がある。主要アプリではATM、コンビニ、クレジットカード、銀行口座等の多様な経路からお金をチャージができるようになっている。

興味深いのはOvoやGo−Payが採用する配車アプリの運転手を通じて入金する手法だ。この手段は他の手段で必要とされる手数料の支払いがない。両者はサービスを利用したときに得る手数料の一部を、運転手への「入金営業」のインセンティブに配分していると推測される。手数料収益の一部を削る形にはなるが、ウォレット上に載る預かり金額を拡大することができるだろう。

銀行自体もモバイルバンキングアプリを提供するようになっており、給与が着金したら、それをモバイル上で銀行口座からウォレットに移すことが非常に容易に行えるようになった。 LinkAja の場合は、銀行のアプリケーションとデジタルウォレットという二つのレイヤーを一つにできるはずである。銀行口座とアリペイのウォレットが完全に合体したものを考えてもらえるといい。マーケットリーダーと考えられるOvoとGo-Payは単体の送金機能だけではなく、クレジットカードやデビットカードをアプリで使用するというApple Payと同様のサービスも提供しており、現存する支払い機能を吸着する仕様を含んでいる。

現行は中華系デジタルペイメント同様、QRコードによる支払い様々な小売業者に導入を求めている段階。各社とも積極的なプロモーション、マーケティングで顧客獲得を進めているという。またいま彼らの重要な競争領域は、中小企業、あるいは零細企業、個人事業主のレベルにQRコード決済の導入を進めることだという。

シリコンバレーの人たちの一部は「流動性ネットワーク効果」(Liquidity Network Effect)というものが存在すると主張している。彼らはマーケットプレイスにおいて非常に需要が高いものに対して十分な流動性が与えられていないときにそれを補うことで、買い手、あるいは売り手が自信を持ち、マーケットプレイスが拡大すると主張している。確たる証拠はないが、そういうものが存在するのは確かであり、インドネシアの事業者たちはそれを引き起こそうと躍起になっているわけだ。

将来の展望

両者は大きく二つの発展を見込んでいると想定される。ひとつが将来的にはASEANのデジタルウォレットになりたいと考えている。クロスボーダーでの支払いが可能になるとASEANの6億4000万人の経済圏の意義が増してくるだろう。他方、マネーロンダリングや不正な送金を防ぐための手立てが必要になってくることになる。東南アジアはインフォーマルな資金の移動が非常に多い地域であり、それをもっとフォーマルで使いやすい手段に移転する必要があるだろう。

もうひとつがウォレットを基点に信用スコアシステムを作り、マイクロ保険、マイクロ貸金等の総合的な金融商品の提供を行うことだ。今後注目なのは、Grabと中国の衆安保険の協働である。衆安保険が取り扱うインシュアテックを活用した保険は、ビッグデータを活用して顧客の属性や個人情報を分析し同一商品でも顧客により異なった価格での販売が可能になったものだ。衆安保険がカスタマイズされた保険商品を提供できるのは、同社の大株主であるアリババとテンセントからもたらされる信用スコア等の情報から高度なプロファイリングを実行することができるからだ。東南アジア産のデジタルウォレットが今後中華デジタルウォレットと同様の広範な領域へ進化するなら、その情報を基に高度な金融商品が多数生まれるだろう。

課題はコマースとの接続と相互運用性

今後の発展の課題は、これらのペイメントプアプリがeコマースでの取引との接続である。eコマースがデジタルペイメントをドライブすることは中国の先例で明らかである。富裕国ではクレジットカード支払いによりAmazonやeBayのようなデジタルコマースが成立した。

インドネシアにはBukalapak, Tokopedia, Lazada, Shopeeの4社のeコマースユニコーンが進出しており、投資家のバックグラウンドを勘案すると、合従連衡がどうすすむかはとても流動的に見える。基本的にはお互いに壁を儲けないほうが商取引の総体が活発化していくのだが。

相互運用性がもう一つの課題である。各社ともゲートウェイの仕組みをプロプライエタリにしているため、小売店側は選択をしないといけないし、あるいはすべてを導入しないといけなくなる。便利だから普及しているはずなのに対応非対応で右往左往しないといけなくなるのは、顧客体験を著しく損ねることになるだろう。

解決策は、中国のような複占(中国も多数のプレイヤーが2者に収斂されてきた経緯がある)か、あるいは規制当局か業界団体によるゲートウェイの共通規格の設定である。

トレンド: 現存勢力からテック系新興勢力へ

テクノロジー産業の銀行業への進出は世界的なできごとだ。モバイルインターネットの世界では、銀行業のリテール部門はデジタルウォレットに取って代わられるべきものと考えていいだろう。

転換の要因の一つは技術的優位性である。インターネットの商業化以前の段階で現代的な金融業が発達した富裕国の金融機関は、非常に古い技術(メインフレーム等)に依存している。その典型例が日本である。これらと支付宝(アリペイ)、微信銭包(ウィーチャット・ペイ)に代表される新興システムの様々な領域に渡るパフォーマンスの差は圧倒的だ。コンピューティングの技術革新はクラウドのコンピュータクラスタで起きており、今後もこの差は拡大を続けていく。

次が利用者の便益である。現金の管理に比べモバイルでの支払いは非常に簡単だ。支払いの追跡ができるためユーザーは自分が「何どれくらいを支出しているか」を知ることができる。クレジットカード支払いを受け入れる側は、支払額が小さくなればなるほど決済手数料が事業を圧迫することになる等の例があった。

商流が軽くなることも大きい。クレジットカードや金融機関を介した取引は常に二者以上のステークホルダーを必要とし、一部のケースではかなりたくさんのステークホルダーが取引に関係することになる。これは取引の速度やコストを引き上げており、最終的にはそれは利用者が支払うことになるものだった。一度ウォレットの中にお金が載ってしまえば、ひとつの事業者が利用者間の取引を介在し、安全性を担保するので、費用を低く抑えることができるだろう。

東南アジアでは現存型が弱くインターネットがモバイルから普及している。これは銀行へのアクセスのない人々(Unbanked)が、モバイルを手にしたときに直接デジタルウォレットに繋がる好機を提供している。

このような背景があり、東南アジアでは中国の先例をなぞり雨後の筍のようにデジタルウォレットが誕生し、その覇権をせめぎ合っているのだ。

Photo by Matthew Nolan on Unsplash

参考文献

Sukriti Bansal, Philip Bruno, Olivier Denecker, and Marc Niederkorn(2018) "Global payments: Expansive growth, targeted opportunities", Mckinsey & Company

Kaushik Das, Toshan Tamhane, Ben Vatterott,Phillia Wibowo, Simon Wintels(2018) "The digital archipelago: How online commerce is driving Indonesia’s economic development" McKinsey & Company

Florian Hoppe, Tony May, Jessie Lin (2018) ”ADVANCING TOWARDS ASEAN DIGITAL INTEGRATION - Empowering SMEs to Build ASEAN’s Digital Future" , Bain & Company

Alex Rampell(2017)"What Happens When Mobile (Really) Hits the Wallet?"(https://a16z.com/2017/02/09/mobile-wallet-digital-wallet-payments-banks/)

“Easier Payments with GO-PAY” by GO-JEK Data Blog

"Disruption Decoded: Who Will Win in ASEAN e-Payments?", Morgan Stanley

Andrew Orchard, Jialong Shi "ASEAN internet: Opening up the mobile wallet", Nomura