なぜ僕が仮想通貨コンテンツプラットフォームを作ろうとし、それをやめたのか

暗号通貨は既存の金融機関のシステムから完全に分離しています。インターネット上で起きている人々の行動・需要に即した仕様をゼロから描けるという利点があります。

黒歴史のサムネイル写真で始まり、恥ずかしいばかりですが、これはビットコインの仕組みをたった3分で説明する動画のひとこまです。当時(2018年)の僕は暗号通貨の可能性にかなり期待していて、このような動画でそれがどういうものかを啓蒙しようとしていました(もっと僕の恥を知りたい人はこちらのYouTubeチャンネルまで)。

僕はこのとき暗号通貨(仮想通貨)をベースにしたコンテンツプラットフォームを作ろうとしていました。しかし、様々な壁に当たり断念するに至りました。それから、暗号通貨をめぐる様々な状況を勘案し、同時に現状の経済の仕組みやユーザー行動に照らし合わせた末に「ニュースのNetflix」という定額制メディアのアイデアに集中することにしました。

この文章ではその経緯を説明します。この駄文はビジネスパーソンを主な読者に想定し、暗号通貨のテクニカルな部分はほとんど扱わず、扱うとしても簡単に説明に留めています。文章も軽やかなものになるよう心がけました。

暗号通貨プラットフォーム着想までの経緯

まずざっくり「Axion(アクシオン)」というプロジェクトの来歴を説明します。

私は記者としてインドネシアで5年間修行をしました。2014年の大統領選挙の選挙戦では外国筋の中では予測が最も優れていたうちの一人であり、また中央政府予算の2割に影響が及んだとみられる燃料補助金汚職疑惑を報じた最初の外国人ジャーナリストでもありました。

で、日本に帰ってきてからは「DIGIDAY[日本版]」立ち上げに参加しました。DIGIDAYはデジタルメディアのバックグラウンド(背景)を扱う専門メディアでした。私はここでアドテク、デジタルマーケティング、パブリッシャーや企業のデジタルトランスフォーメーション(DX)等を学びました。

そのさなかの2016年の米大統領選挙で起きたケンブリッジ・アナリティカの一件以来、広告モデルが曲がり角が来ているのは明確だと私は思いました。その前から課題は顕在化していました。それはデジタル広告市場の寡占であり、またバリューチェーンにおける収益分配の著しい歪みもでもあり、あるいはパブリッシャー(サイト、媒体の運営者)に低質記事を作るインセンティブが働いていることでもあります。(詳しくはこちら)。

米大統領選をめぐる状況が明らかになるにつれ「これはモバイルインターネットを通じた大規模扇動の起きた2014年のインドネシアの大統領選挙と類似しているよな」と確信するようになりました。インドネシアの選挙でも米系のファームが一人の候補についており、彼らは同じようなテクノロジーを供与していたと私は見ています(2019年の選挙でも同様のテクノロジーがより発展した形で採用されていたので、確信は深いです)。

この結果、広告モデルの穴を塞ぐため、ユーザーがクリエイターに直接お金を払うビジネスモデルが好ましいと私は思うようになりました。この2016年8月に私が書いた『「少額決済」と「定額制」は、コンテンツ産業の救世主か?』はそのような検討の一端でした。そう、当時から私は少額決済か定額制かどちらかが問題の解決策だと考えていたのです(ビットコインの少額決済に無邪気な期待を抱いていたわけです)。

この後、私はビットコインの信者になっていきますが、「ビットコイン少額決済でコンテンツ売買の仕組みに革命を起こす」という目的に基づくものでした。非技術系、非金融系の友人にこの考えを説明するのは困難でした。彼らはマスメディアが報じる不確かな情報のみで「養殖」されており、確証バイアスの虜だったのです。彼らからすると私は非常に怪しい人物なのですが、そうではないことを説明しようとすると、技術、経済、政治思想、プライバシーなどとっても広いコンテクストを理解できないと越えられないテクニカルな壁にぶつかる、そういうジレンマに苦しんできました。

だから今更ながらこれを書いてみているのです。スタートアップの創業者として活動する中で、この部分を説明しないといけないことが多々あります。一部の「やばい人たち」のおかげで暗号通貨は「やばい」という印象をもたれています。私が「やばい人」ではないことを証明するためにもこのポストをそっと置いておこうと思うわけです。

さて、前置きはここまでにして、本題に入りましょう。

ユーザーがお金を払う仕組み

コンテンツ消費者がコンテンツ提供者にお金を払うモデルには2つの選択肢があります。ひとつはマイクロペイメントによる1コンテンツごとの購入。もうひとつは定額制(サブスクリプション)です。定額制は後回しにして、今回はマイクロペイメント方式について説明しましょう。

「1コンテンツごとの購入」とはこのようなことです。あなたがあるウェブサイトでコンテンツを探し、みたい動画を見つけたとします。動画は一回のストリーミングあたり数十円の課金をあなたに課すのです。

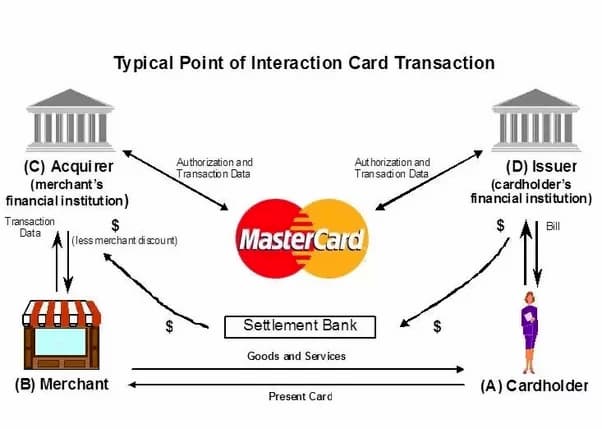

課題は、数十円のマイクロな支払いに対し、既存のクレジットカードのネットワークが課す手数料が高すぎることです。レガシー金融のエコシステム及びソフトウェアがインターネットが生み出す新しい経済活動を補完できないことを示しているでしょう。

解決策は2つあります。1つはデジタルウォレットです。もう1つは暗号通貨です。

デジタルウォレットは、ペイパルのような第一世代のデジタルウォレットから中華型モバイルウォレット、インド型UPI(Unified Payment Interface)ウォレット(関連記事)までを含みます。これはレガシーな金融機関のシステムとユーザーとの間にウォレットという現代的なシステムを置くことで物事を円滑にする仕組みです。レガシー金融機関からウォレットにお金を移転するステップを残しており、既存システムとの親和性を残しています。

もう1つの暗号通貨は既存の金融機関のシステムから完全に分離しています。このためインターネット上で起きている人々の行動・需要に即した仕様をゼロから描けるという利点があります。

この分離独立した性質は海外送金のときに輝きを見せます。デジタルウォレットが既存金融の上に鎮座している性質が最も明確になるのが海外送金であり、既存金融は海外送金に対し、不明瞭な手数料を課します。暗号通貨は国内と海外で送金をするときに特に差がなく基本的に手数料はとても低い水準にあるのです。

ライトニングネットワークの苦闘

ただし、暗号通貨がマイクロペイメントに向いているかというと、必ずしもそうではありません。まず暗号通貨の王様であるビットコインの話をしましょう。

ビットコインの取引検証のやり方は複雑です。これは10分で1MBのブロックに収まるトランザクション(取引)しか捌けません。頻繁で大量の取引にはまるで対応ができないのです。

ビットコインコミュニティは少額決済の提供手法として「ライトニングネットワーク」という格好いい手段を模索しています。

これは「『信頼される第三者(Trusted Third Party)』を必要としない」というビットコインの根幹的な思想(トラストレスとも表現する)と相反し、ノードを形成する人たち同士の強い信頼に依存する仕組みです。このせいかライトニングネットワークには数々の脆弱性が存在しているようであり、支払いネットワークとしてはかなり「南海ホークス」(難解)なんです。また送金の執行も100%確実ではないようです。すると、取引のお守りをする「信頼される第三者」が必要になってしまいます。これでは本末転倒です。(応援者として解決されることを期待しています)。

「もっと簡単な分散合意を作っちゃえばいいじゃない」

このような苦闘のなかで、一定の条件を満たす「ビザンチン合意」(悪意の人を含んだ不特定多数の参加者がひとつのことに正しく合意すること)さえできればいいというのが一部の合理主義者が達した結論です。ビットコインでは、ゲーム理論が好きな人が思わず食いついてしまうような複雑な「合意アルゴリズム」を使います。でもこれはコストが高い。だから「ユー、そんなごちゃごちゃしたのではなくもっと簡単な合意アルゴリズムを作っちゃえばいいじゃない」という方向性が出てきたわけです。(詳細な説明はこちら)

したがって「これって議会制民主主義をまんま応用してるよね」というものや「これはポーカーのテキサスホールデムでチップが一番多いプレイヤーが他のプレイヤーを圧倒するのとまじで同じことになるじゃん」というもの、それからチューリング賞を受賞した暗号学者が自分の発明をガンガン盛り込んだ「俺が考えた最高の分散合意」のようなものも出てきました。(私は彼のミートアップに行って生意気にも「こうやったら脆弱性を攻撃できるのでは」という話をしてみたのですが、英語でのテクニカルな説明が難しくチグハグだったのが残念です)。

とにかく、ビットコイン以降の世代の暗号通貨にはマイクロペイメントを可能にする要素が含まれています。

しかし、私はそれをやめました。それはなぜか。

暗号通貨マイクロペイメントの採用をやめた理由

やめた理由は3つあります。流通量、ユーザー体験、それから、規制です。

まず流通量の話をしましょう。暗号通貨をマイクロペイメントに使うときには、その暗号通貨がクリティカルマスを超えた流通量を持っている必要があります。コンテンツを販売したときに全く利用されていないコインを渡されたら、売り手は困ってしまいます。ドル、人民元、ユーロ、円なら売り手はおおむね歓迎するはずです。現状はどの暗号通貨もこの条件を満たしません。通貨というものは、非常にネットワーク効果が効きやすいものだと考えられます。もし国家という枠組みが存在しなければ、通貨は片手で数えられる種類に収まっていたのではないかと思われます。

SteamitやALISのような自らの暗号通貨を発行しそれをアプリ内経済の通貨に据える先駆的なプレイヤーが存在します。しかし彼らの暗号通貨はこの流通量の課題を越えることはできないと私は想定しています。そのメディアを見るためだけに固有の通貨を持ちたいと思う人はあまりいないでしょう。

次にユーザー体験です。重要なのはユーザーは少額の支払いには1秒も待ちたくないと考える生き物であることです。それが数万円の買い物なら、むしろ少し待たされた方が安心する生き物でもあります。

しかし、大半の暗号通貨の取引検証は常に行われているわけではなく断続的に行われています。つまり即時な取引には向かないのです。そして先に説明したライトニングネットワークのような「飛び道具」も現状はうまくいかないので、困ってしまっています。

だから、現状はその取引を一時的に保障するプレイヤーが必要になります。一時的に取引を保証し、事後的にその取引を処理するわけです。でもこれだと既存金融の外を通っていることが利点だったのにもかかわらず、既存金融と似通ってくるんです。いわゆるビットコインなどが忌み嫌う「信頼される第三者」というものです。

最後に規制です。日本国内では規制の展望が見えませんでした。規制当局は「それが何であり何の役に立つか」をうまく理解しないまま場当たり的に規制を考えているように私の目には映りました。国際通貨基金(IMF)専務理事の職務を一時的に手放しているクリスティーヌ・ラガルド欧州銀行総裁は暗号通貨が一般で知られるようになってからすぐさまその可能性に着目していました。特に金融機関へのアクセスを持たない途上国の人を金融に近づけるのに有用な手段だと彼女は考えていたようでした。大きな差があります。

マスメディアの報道も目を覆いたくなる状態でした。確かに界隈には「ならず者」が跋扈していましたが、それがすべてではないのです。政府等からガイダンスが出ていたとは思うのですが、しっかり情報を見極め、憶測や感情論ではなく、人の役に立つ情報を製作するべきじゃないのかな、という綺麗事をいっておきましょう。日本のマスメディアのこのような傾向はオウム真理教の一連の事件や東日本大震災時の原発事故、古くは東電OL殺人事件等、枚挙に暇がありません。

このような環境なんで、ビジネス的に全く勝算がないと判断しました。2018年夏か秋ごろの判断だったと思います。それから定額制のサービスに舵を切ったわけです。

リブラの衝撃

さて、それから一年ほど経ち、Facebookが「リブラ」のホワイトペーパーを発表しました。簡単な洞察はこのブログで行っています。

最初に私が感じたのは、大体自分がやりたかったことはFacebookによってされているということです。決済の障害だった価格変動は「事実上の固定相場制」で抑えられており、「事実上の中央集権」により、即時的な取引の検証と実行がなされるようになりそうです。

リブラは私が暗号通貨プロジェクトをやめた理由の3つのうち2つを解決しています。保有するサービス全体の23億ユーザーをリブラの世界に誘うことで、流通量の問題をクリアできますし、FBのもつコンシューマアプリのすべてがネットワーク効果を強く持つモノであり、そこに同じメカニズムをもつ通貨を載せるのはいかにも相性がいいのです。FBの管理する100台のサーバーでアルゴリズムを実行し、FBが一時的に取引を保障し、事後的に取引を遂行するということが可能かと思います。通貨の流通や準備金の管理、取引検証の合意の参加者の確定などを取り計らうのはFBです。つまりFBが「信頼される第三者」をやるということです。「これを暗号通貨と呼ぶべき」か「これをブロックチェーンと呼ぶべきか」という”宗教”上の議論はここでは扱いません。

FBは世界中のコンシューマアプリを手がける立場から、求められる通貨の要件を決め、それから暗号通貨の機能を限定し制約を課すことで、ユーザーのユースケースに近づけています。この点には素直に感心しました。どうしてもビットコインに感動したテクニカルな人だと、暗号通貨の持つ様々な可能性に蓋をするようなリブラのアプローチをとることはやりづらいのです。

しかし、リブラが一つだけ満たしていない点があります。それが「規制」です。FBは一連のスキャンダルのせいで規制当局からかなり悪い印象を持たれています。だからリブラがうまくいくことはないでしょう。

「リブラ後」でもまだ世界は遅すぎる

リブラを踏まえた上でも、暗号通貨ベースのコンテンツプラットフォームを作ろうという考えを私はもちませんでした。リブラはFBの「金のなる木」である行動ターゲティング広告への激烈な社会の不満を踏まえ、収益化手段を変えていこうというマーク・ザッカーバーグのアイデアに基づいています。

FBやインスタグラムが課金制にすると言ったら皆使うのをやめるはずです。幸運なことに私はまだ何も作っていません。だったらサブスクリプション型を開発しようと思うわけです。

ただし、私は「もっと社会が進化したらもう一度考えてみよう」とも考えています。いまはまだ早すぎる。国家は通貨主権という人類史最大の「権力」であり「利権」をもっているわけで、これを揺るがすものを許容する準備はまだできていないでしょう。また中央銀行が通貨を発行していることで担保されている「国民」にとっての利得はたくさんあるのも事実です。ただ、私は国家は人間が目標を達成するための手段だと考えているし、もっと国家を「インフラストラクチャー」あるいは「機能」として捉え、工学のアプローチでそのパフォーマンスを向上させるという視点が重要だとも思っています。

ユーザーにもう一度目を向けてみましょう。ユーザーにとっては基本的には定額を払って使い放題の方がわかりやすいはずです。毎度毎度支払いを求められるのはイライラするでしょう。コンテンツはまとめ上げることでユーザー価値が膨れ上がりやすいものだとも思います。だから「人が求めるモノを作る」という基本に集中していきたいと私は考えているのです。

それでも、マイクロペイメントの手段が確立するならば、それは重要な選択肢になると思います(部分的なアプリ内購買、リファラル経由の「一見さん」に10円課金する等)。Stripeのような決済代行業、中華型ウォレット、インド型のUPIウォレット等「別に暗号通貨じゃなくていいじゃん」という選択肢が増えてきているのも事実です。

だけど、理論上最も安い決済手段はあらゆる障壁を飛び越える暗号通貨なのです。サブスクリプションの決済も暗号通貨で行う方が”理論的”にはいいんですね。

このプロジェクトを推進するビジョン、ミッションを実行するために暗号通貨を利用することが好ましく、社会が技術に追いついてきたとき、もう一度深く考えてみたいと思います。