アームIPOはSBGを救わず:来年の金融緩和終了が激痛か

アームのIPO成功にもかかわらず、ソフトバンクグループ(SBG)の負債比率は過去最悪の水準まで悪化した。来年日銀が異次元の金融緩和を終えるとき、レバレッジを愛する同社は、未曾有のストレステストにさらされるだろう。

アームのIPO成功にもかかわらず、ソフトバンクグループ(SBG)の負債比率は過去最悪の水準まで悪化した。来年日銀が異次元の金融緩和を終えるとき、レバレッジを愛する同社は、未曾有のストレステストにさらされるだろう。

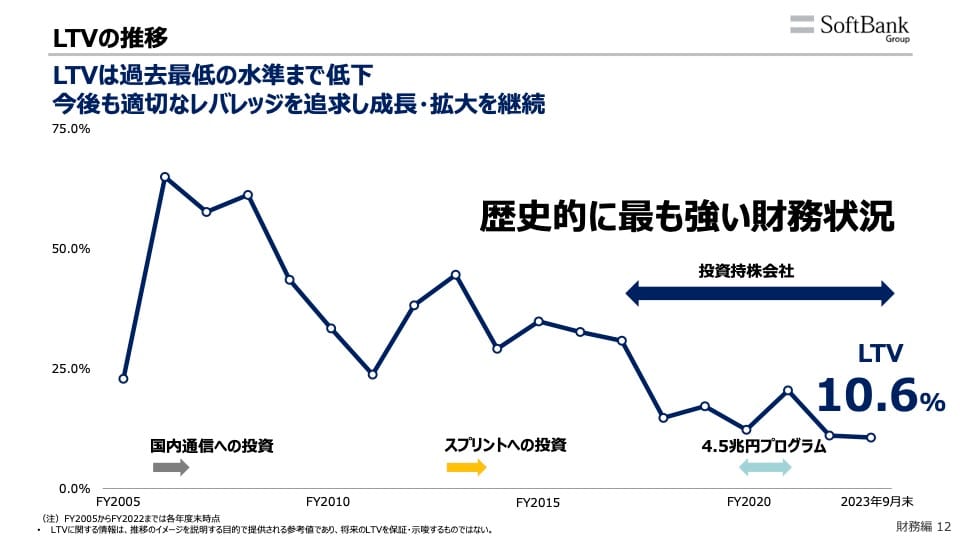

SBGは今月初旬の決算報告で、LTVを10.6%とし「過去最低の水準まで低下」したと主張した。アクシオンの読者に説明はいらなそうだが、LTVは「Loan to Value」の略でSBGの主要な経営指標の一つだ。SBGの定義では、LTVは「純負債 / 保有株式価値」と設定されている。同社の物語の中では「歴史的に最も強い財務状況」と主張されている(下図参照)。

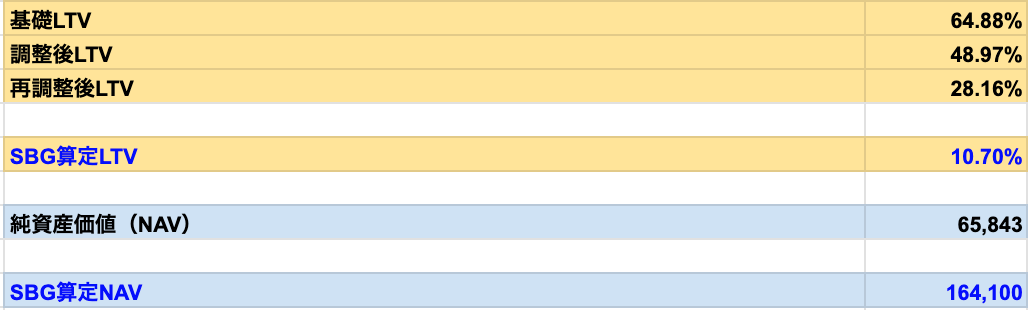

しかし、私の算出したLTVは過去最悪の水準を表現した。基礎LTVは65%を指し、株式先渡契約金融負債を控除した「調整後LTV」は49%、マージンローンや偶発負債、ファンドやその他の負債をも控除した「再調整後LTV」は28%だった。SBGの手法に寄り添っている再調整後LTVですら、同社が危険水域とした25%を超えているのだ。純資産価値(NAV)についてはSBG算定が16.4兆円だったのに対し、私の算定では6.6兆円だった(下図参照)。

詳しくはこちらのスプレッドシートを参照してほしい。

このような違いはなぜ生じるのだろうか。私がSBG財務を分析し始めた22年7−9月期から指摘してきたことだが、違いは、SBG算定LTVが (1) 傘下ファンドが負う負債を含まない (2) 「その他の負債」を含まない (3) 先渡契約負債とマージンローンを控除している(*1)(4) 偶発負債(ファンドへのコミットメント等)を含まない―という4点に起因する。NAVの差異もこの4点によって説明できる(*2)。

アームのIPOが成功したことで、資産の流動性が増し、公開株の比率が増したことは朗報だ。ただ、為替差損や、非上場株のバリュエーションの予想以上の減少を相殺せず、9,311億円の損失を計上した。「損を出し切って攻めに転じる」というメッセージがあっさり覆されると、不完全に見えるSBGの財務報告の中には、もっと潜在的なリスクがあるのではという疑念が立ち上がる。

LTVやNAVは一つの指標に過ぎず、実態はもっと悪いかもしれない。この不確実性の因子として以下の3点が挙げられる。

- ファンドの含み損はもっとあるかもしれない

- 金利上昇による資本コストの上昇

- アームの先行き不安

1. ファンドの含み損はもっとあるかもしれない

SBGのNAVはまだ6.6兆円あるが、ファンド事業の非上場株が含まれており、そのバリュエーションや未実現利益を真に受けることは難しい。

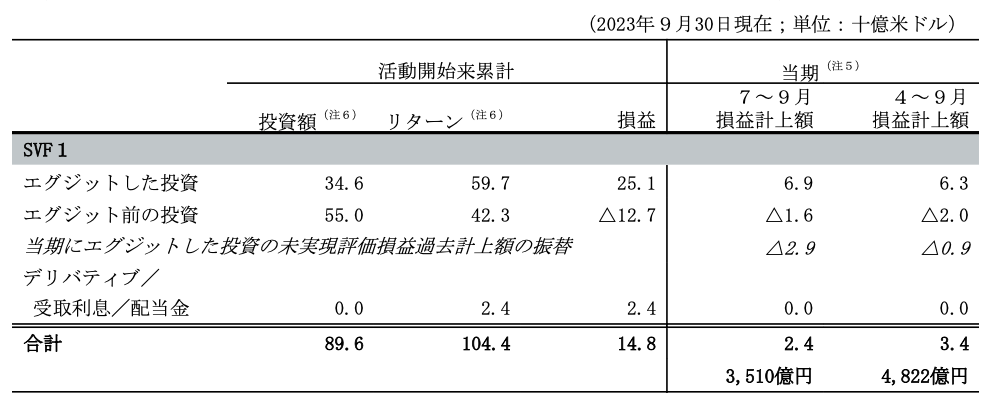

ソフトバンク・ビジョン・ファンド1(SVF1)は不確実性を抱えている。SBGの開示では、エグジット前の投資の未実現リターンが423億ドルあり、ファンド組成6年以上たった今もエグジットしていないポートフォリオのなかには、昨今のIPOの枯渇によって苦境にある新興企業も数多く含まれるだろう。

例えば、中国ライドシェアの滴滴出行はエグジットに苦労している。ブルームバーグの報道によると、同社の株式は中国当局とのトラブルの後に現在店頭取引のみとなっているが、米上場時の800億ドルの時価総額から173億ドルまで、78%滑り落ちた。ソフトバンクは滴滴出行に約110億ドルを投資し、現在20%の株式(約35億ドル相当)を保有していると推定されている。日本市場での事業拡大は菅義偉前首相と河野太郎デジタル大臣らが推進するキャンペーン次第だ。

2021年までのバブルの頂点で世界で最もアグレッシブに投資したベンチャーキャピタル(VC)であるSVF2のポートフォリオはもっと疑問視される。ユニコーンで構成されるポートフォリオのバリュエーションの切り下げが、十分ではない可能性がある。ほぼ同様のスキームでベンチャー投資していたタイガーグローバルにも同じことが指摘されているが、ファンドにとっては企業価値を自ら引き下げるインセンティブは薄い。

公開株でも損をしている。ビジョンファンド部門は9月末までに2,589億円の損失を出した。AutoStoreやSenseTime、Symboticなどの保有株式の価値が下落。WeWorkも評価損を計上し、WeWork関連の累積損失が9月までに142億ドルに上ったことをSBGは明らかにした。

フィナンシャル・タイムズ(FT)は、SBGがWeWorkが破産申請する数日前にゴールドマン・サックスとその他の金融機関に15億ドルの支払いを余儀なくされた、と報じた。同紙の分析では、累積損失は160億ドル以上と見積もられている。15億ドルの支払いは次の四半期で計上されるのだろうか。

バブルが再来すれば、これらの難点は払底されるかもしれないが、現在のマクロ環境は全く逆の方向に向かっている。

1.1 SVFの外側で投資活動している説が報じられている

SVFの惨状を踏まえてか、孫正義氏はSVFの外側に投資活動の軸を移しているようだ。米メディアThe InformationのCory WeinbergとKate Clarkは、「Project R」というコードネームで活動している秘密裏の投資事業の存在を明らかにした。このファンドを通じて、自律走行車の新興企業やサービス型倉庫のベンチャー企業に多額の投資を行っており、AIは重点分野であるという。

これはおそらく投資家向け資料で「その他」として表現されている部分を指すだろう(図表参照)。だが、これ以上の説明がない。SVFの開示ポリシーがそのまま適用されるならば、投資対象は未上場株であるため、追跡は困難を極めるだろう。これは本当に上場企業なのだろうか。

2. 金利上昇による資本コストの上昇

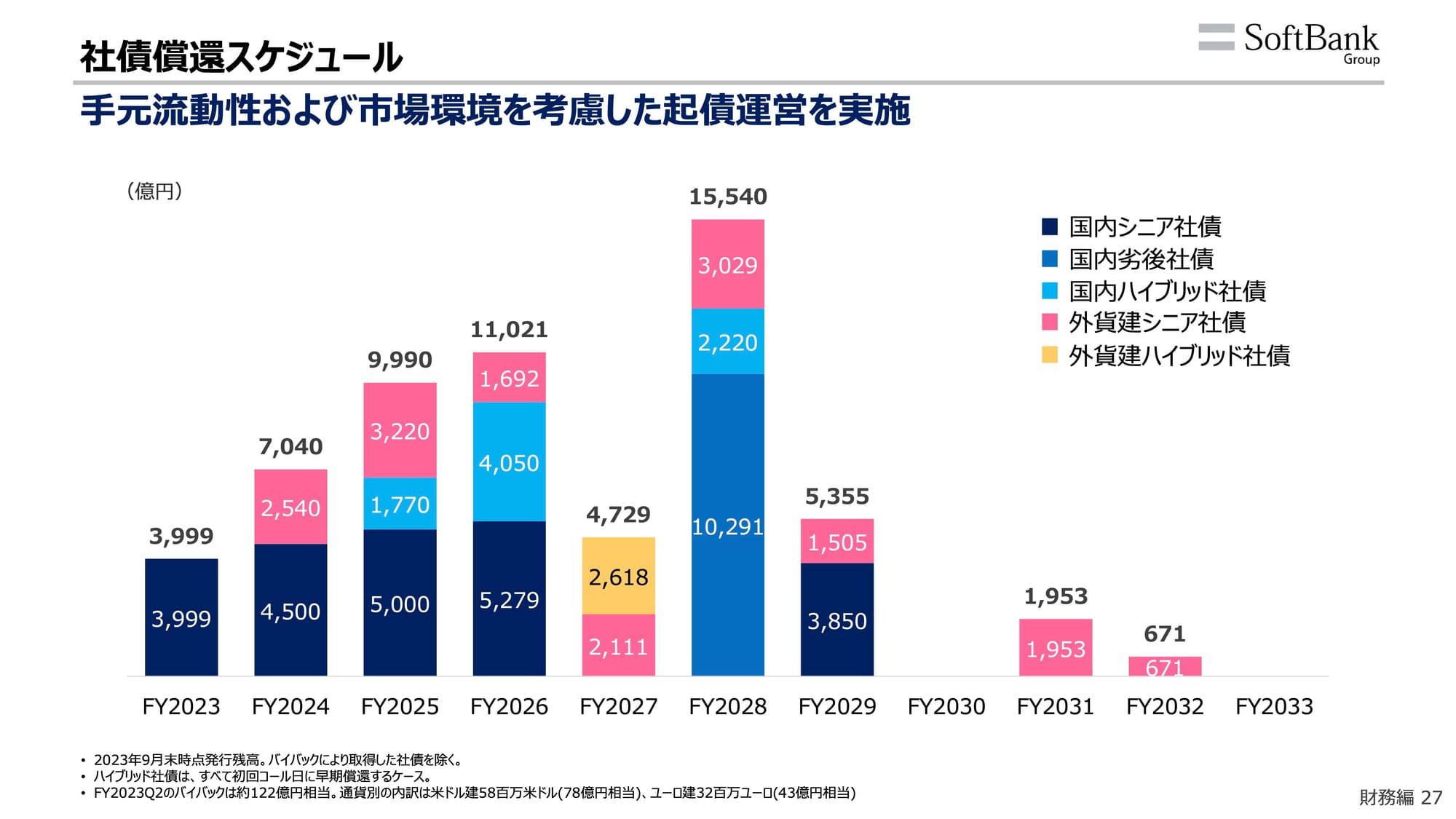

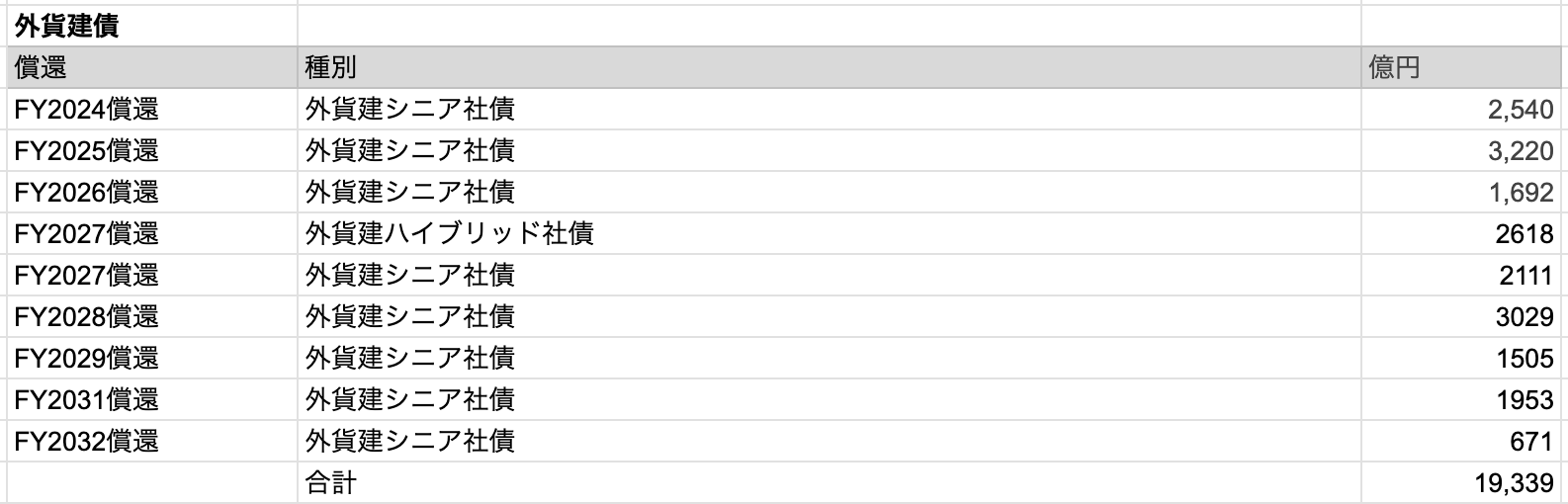

資本コストの上昇もSBGを責め立てているようだ。同社は決算短信では任意償還したドル建債に代えて「国内ハイブリッド社債およびハイブリッドローンによる調達を実施」したと明らかにした。これは、金利上昇に伴ってドル建債の借入コストが上がっていることを示唆している可能性がある。社債に限っても、外貨建債は1.93兆円が償還を待っている(下図参照)。これらの社債に変動金利が設定されているかは開示されていないが、SBGの社債格付けはジャンクの手前を行き来し、今年の春頃からはジャンクとなったことを考慮すべきだろう。また、SBGはマージンローン(証券担保融資)にも依存しており、こちらでも似たような状況が想定できそうだ。

「外貨建ての借金がだめなら日本円で借りればいい」も通用しなくなるだろう。緩和マネー最後の砦の日本も、利上げへと向かっているからだ。日銀は来年、長短金利操作(イールドカーブ・コントロール、YCC)の撤廃と、マイナス金利政策の解除に向かうと予想されている。そのとき、日本の金融緩和がSBGのリスク依存症をどれだけ助長してきたかが、分かるだろう。SBGが世界的な金利上昇のシナリオに備えてきたのかどうか、見ものである。

3. アームの先行き不安

前回の記事では、アームが高値で上場すれば、SBGが息を吹き返すと予測した。実際には、アームのIPOは高いバリュエーションを達成したものの、私の予想が織り込んでいた新株の発行がなく、SBG持ち分の10%を売り出したのみで、SBGは近いうちにアーム株を売らないと宣言した(*3)。実質的な流動性が伴わなければ、負債の多いSBGの支えにはならないため、アームはアリババが果たした背骨の役割を補わなかった。

注目すべきは上場前のSVF1からのアーム株買い取りだ(SBGはSVF1にアーム株を現物出資し、精算時に買い戻す契約になっていたという)。この支払いは4分割で支払う。1回の決済を終えたため、2025年8月までの2年間にわたって残りの3回分を支払う予定という。最終的に同社の現金と現金同等物から120億ドル(約1兆7,700億円)が2025年8月までに失われることになる(*4)。本体部分の現金同等物は4兆円で、ここから1兆7,700億円を引くと残りは2.2兆円程度。負債償還の谷間を抜けるため、アーム、Tモバイル、ドイツテレコムのような資産に手が伸びるのも時間の問題かもしれない。

残念なことに、アームは上場前に吹聴されたようなAI銘柄ではない。詳しくはこの記事で触れたが、アームがAIブームの受益者になれる可能性は薄い。また、中国市場を失うのは時間の問題であり、ライバルのRISC-Vは恐るべき脅威となっている。このオープンソースの命令セットアーキテクチャ(ISA)を、アームの取引先が採用しつつあり、携帯電話と組み込みコンピュータ、ウェアラブルデバイスで移行が静かに進みつつある。中国はRISC-Vの最も熱心な支援者で、非西側の陣営もこのプラットフォームを採用することは目に見えている。

アームは株式市場で過大評価されているきらいもある。AIやその他のハイプを取り除いてインテルと同じ定規で測ると、170億ドル(2.5兆円)の時価総額と評価することもできる。

米国が中国の半導体産業に圧力をかけている今、アームは地政学的な要素をはらむため、もしかしたら、様々なステークホルダーがSBGが好まれざる第三者に全部売り払ってしまうシナリオを恐れているかもしれない。それが、現在の不思議な均衡を生み出していると推測できなくもない。だが、やがて市場はアームに対して効率性を帯びてくるはずだ。そうすると、SBGのNAVは縮小し、LTVは新たなる高みを目指しうる。

追記:上場企業としての開示とは?

SVF枠外の投資では、開示が不十分と見られる損失が他にもあった。「持株会社投資事業からの投資損失」に分類されているTモバイルのデリバティブに関連する損失だ。報告書では「投資に係るデリバティブ関連損失66,495百万円を計上しました。これは主に、当社が所有する一定の条件を満たした際にTモバイル株式を無償で取得できる権利に係るデリバティブ関連損失78,500百万円を計上したことによるものです」と記述されている。

このデリバティブの存在は突然飛びしてきたように思われる。SBGは本当に上場企業と呼べるのだろうか。

脚注

*1:分母と分子を相殺すれば、割合は小さくなる。小学生の算数のような話。SBGは資金調達のために子会社を作り、親会社がその債務に責任を持たないため控除できる、と主張している。しかし、これは算入すべき負債をLTVとNAVから排除している理由にはならない。

*2:私の作成した基礎LTVと調整後LTVはこれらの歪みをなめらかにしたもので、私はこれを昨年12月から明らかにしている。https://www.axion.zone/sbgltv/

*3:米中対立に絡む地政学的な要因が、SBGのアーム売却を難しくしている可能性はある。また、アームの中国事業の株式を現地の(懇意にしている)投資家に売るというSBGの決断が、アームの中国事業の支配を失わせる大きな要因となった。

*4:決算短信には以下のように記載されている。「本取引対価は4分割で支払うこととなっており、2023年8月の取引完了時に第1回目の41億米ドルを支払い済みで、2025年8月までの2年間にわたって残りの3回分を支払う予定です。SVF1においては、第1回目の手取金41億米ドル全額を借入金の返済に充当しました。第2回目以降の手取金については、リミテッド・パートナーシップ・アグリーメントに定められた 配分方法に基づき、当社を含むリミテッド・パートナーへの支払いなどに充当されます」