洋上風力に目覚めた東アジア

日本周辺の洋上風力エネルギーは、沿岸域に広く好適(海面上 80m 高・年平均風速 7.0m/s 以上)海域が分布しており、ポテンシャルが大きい。一方で、洋上風力発電の導入実績が少ないため建設・維持管理等のコスト面や環境アセスメント手法の一部が未確立等の課題がある。

韓国は2月、南西部の黄海に面した新安(シナン)郡の海上に48.5兆ウォン(約4兆5000億円)を投じて世界最大規模の8.2GW(=8,200MW=820万kWh)の洋上風力発電所を2030年までに建設することを発表した。

このプロジェクトは、韓国の文在寅大統領が2020年7月の第21回国会で発表した、160兆ウォン(約14兆円)の投資で構成される「韓国版・グリーンニューディール」の一環で、AI、5G、電気自動車などのデジタル・ニューディールや新興のグリーン産業に投入されるほか、2050年までにカーボンニュートラルを目指すとしている。現在、韓国では87の洋上風力発電の開発プロジェクトがあり、そのうち5つのプロジェクトでは発電が行われているが、その他のプロジェクトでは建設や開発の進捗状況がまだ系統連系の段階に至っていない。

このプロジェクトには、韓国電力公社(KEPCO)のほか、SK E&S、Hanwha E&C、Doosan Heavy Industries、CS Wind、Samgang M&T等が参加する。新安(シナン)郡に生産拠点を設置し、洋上風力を予定通り電力網に接続する。これらの企業が必要な資金のうち47兆6,000億ウォンを民間企業がカバーし、残りの9,000億ウォンは政府が負担する、民間主体のプロジェクトだ。8.2GWの容量は原子炉6基分に相当し、12万人の雇用機会を創出するとともに、12.4万kWの風力発電設備を12GWに増強するという2030年の目標を達成することになると韓国大統領官邸は秋田家にしている。

これに先立ち、2020年9月、豪マッコーリーのGreen Investment Group(GIG)とエネルギー大手企業のTotalが、韓国で初となる2.3GWの浮体式風力発電を開発する契約に署名した。GIGは、蔚山市および地元メーカーのHESIやUnison、KEPCO、韓国東西発電(KEWESPO)、蔚山テクノパークや蔚山大学などの研究開発機関を含む18の団体と覚書を締結した。マッコーリーはアジアでは、台湾初の商用洋上風力発電所であるFormosa 1(12.8万kW)のほか、Formosa 2と3の開発も手掛け、台湾で最大2.5GWのエネルギー供給が可能になるプロジェクトを行うなど、これまで海外で16件の洋上風力発電事業に参画している。

韓国企業による洋上風力発電への積極的な取組みの背景には、海洋開発技術力を有することがあると考えられる。大宇造船海洋やサムスン重工業は、元来、通常の造船に加えてドリルシップなど海洋油田の掘削用の船 舶・施設の製造に実績がある。また、現代重工業も、洋上浮体式生産・貯蔵・積出設備(FPSO: Floating Production Storage & Offloading unit)、海洋設備運搬船、海洋プラットフォームなどの技術力を持ち合わせていることから、洋上風力発電の開発に関して大きなアドバンテー ジがあると言われている。

韓国は日本同様、石炭火力への依存が深い。原発については原則廃絶を宣言し、今後の依存度は低下する方針だ。その中で2050年ネットゼロを実現するためにグリーンニューディールを立ち上げている。同事業では、グリーン化に加えデジタル化技術への投資に今後、1350億ドル(約14兆円)の投資をし、太陽光発電と風力発電を合わせた再エネ発電量を現状の12.7GWから2025年までに約3.7倍の42.7GWに引き上げる計画だ。

中国の台頭

これまで洋上風力発電をリードしてきたのは欧州だ。着床式の洋上風力発電は、ヨーロッパでは1990年頃から導入されている。遠浅な海域が広がっていることに加え、沿岸部に北海油田の開発・運用を担ってきた洋上プラント関連産業が集積している。政策と自然や産業の基礎的条件の土台がもともとあった。

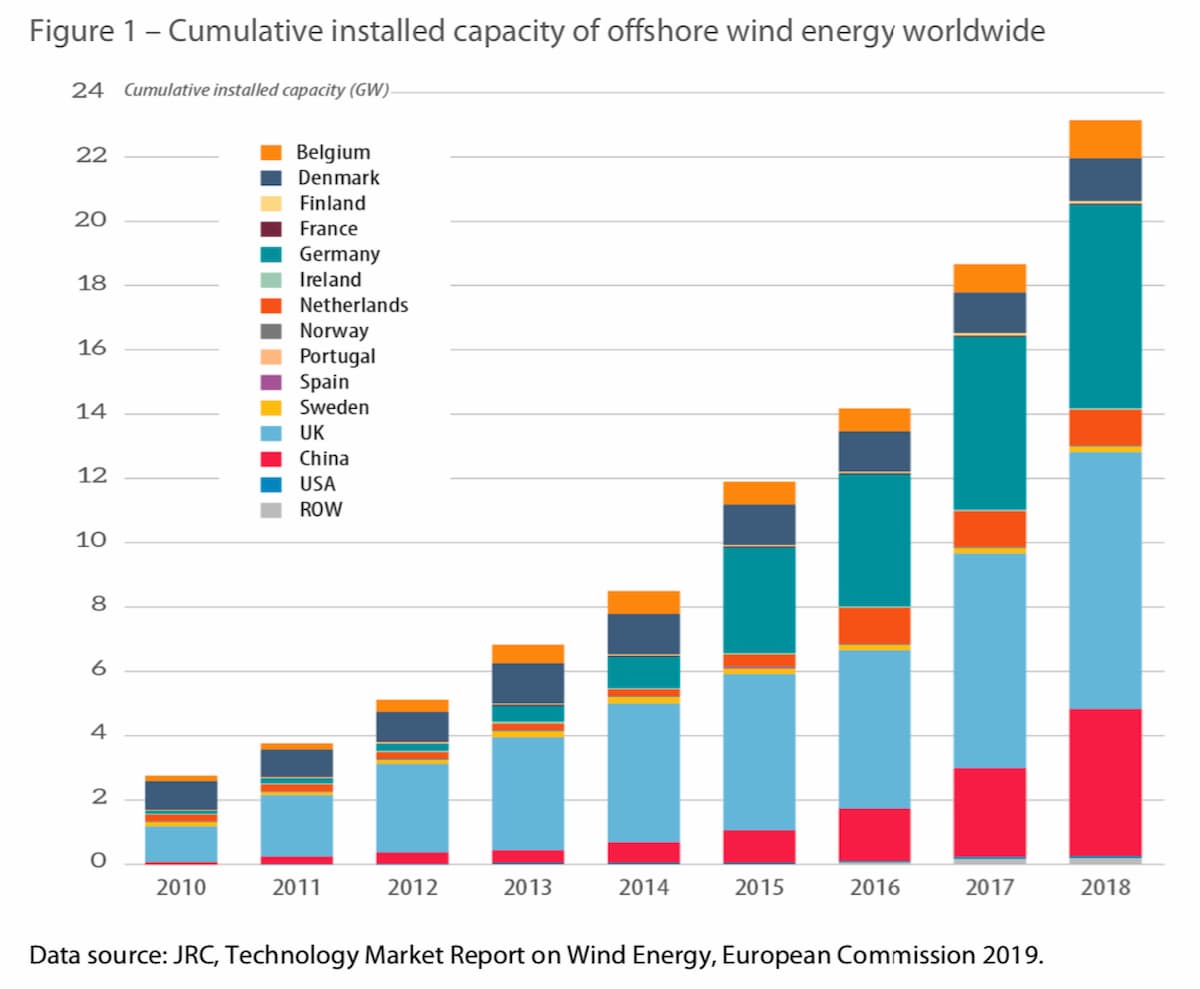

欧州の主要市場は、英国(容量 8GW)とドイツ(6.4GW)、次いでデンマーク(1.3GW)、ベルギー(1.2GW)、オランダ(1.1GW)の容量を誇る(下図)。欧州議会の資料によると、欧州は総容量の80%を占め、いくつかの加盟国が大幅な新規投資を計画している。

しかし、中国がこれらをごぼう抜きをしそうだ。現在、世界の洋上風力発電容量(4.6GW)では第3位だが、いくつかの大規模プロジェクトが稼働を予定しているため、間もなく市場のリーダーになると目されている。

特に2019年は中国の洋上発電にとって、画期的な年で、60.4GWの新規設置が行われた。設置台数が前年比45%増となったこの飛躍のおかげで、世界の洋上風力産業は2019年に6.1GWの新規設置で記録的な年となり、世界の新規設置台数における市場シェアを初めて10%台に押し上げた。

Takushi Yoshida

Takushi Yoshida

中国の風力発電に占める洋上風力の割合は小さいが、急速に成長している。2019年末現在、陸上風力は全系統連系風力発電の97%(204.1GW)を占め、年間13%の成長率を示している。洋上風力は残りを代表していたが、55%の成長を遂げていた。

Takushi Yoshida

海底の性質の違いや台風のリスクがあるため、ヨーロッパから直輸入されたタービンが必ずしも適しているとは限らず、エンジニアリングコストが高くなっていた。そのため、地場企業が成長し、中国のニーズに合わせて設計が改善され、信頼性が向上し、コストが削減された。

潤沢な補助金とビジネス機会に誘因付けられた中国の風力タービン製造企業は、またたく間に市場を制圧した。電気新聞が引用したGWECが2020年6月に公表した世界の風力発電事業者データベースによると、2019年末時点の風力発電規模(出力ベース)トップ15社のうち、中国国営企業は7社を占めている。首位となった国家能源集団は、18年末から約297万KWを上積みして4,225万KWとなった。同社を含め上位4位までを中国企業が独占した。

これらの躍進は、2005年に可決され、2009年に改正された画期的な再生可能エネルギー法によって作られた再エネ政策の枠組みが牽引してきた。

しかし、実際には、中国は同時に石炭火力の大規模な能力拡大に過剰投資を行うというような「失敗」をしてもいる。2010年から2015年にかけて、中国の石炭火力発電容量は660GWから884GWに増加し、2015年だけでも200GW近くの新規石炭火力発電容量が認可されるという異常な事態だ。

カーネギーメロン大学(CMU)のMengjia Ren博士らは、長年の市場ルールが、新規投資に対するプラスの利益を効果的に保証することで、電力会社の投資に対するインセンティブを生み出していたことをその要因として論じている(Ren, 2019)。これは、地方分権化により、長年の火力発電への過剰投資の傾向にあった重要な歴史的「ブレーキ」が取り除かれたことに起因する。承認権限が地方分権化された後、石炭火力発電の承認率は3倍になった。地方公務員のキャリアアップにおいて短期的な経済成長が重要だったことが、石炭発電所の建設ラッシュを生んだという。

Takushi Yoshida

中国沿岸部でのポテンシャル

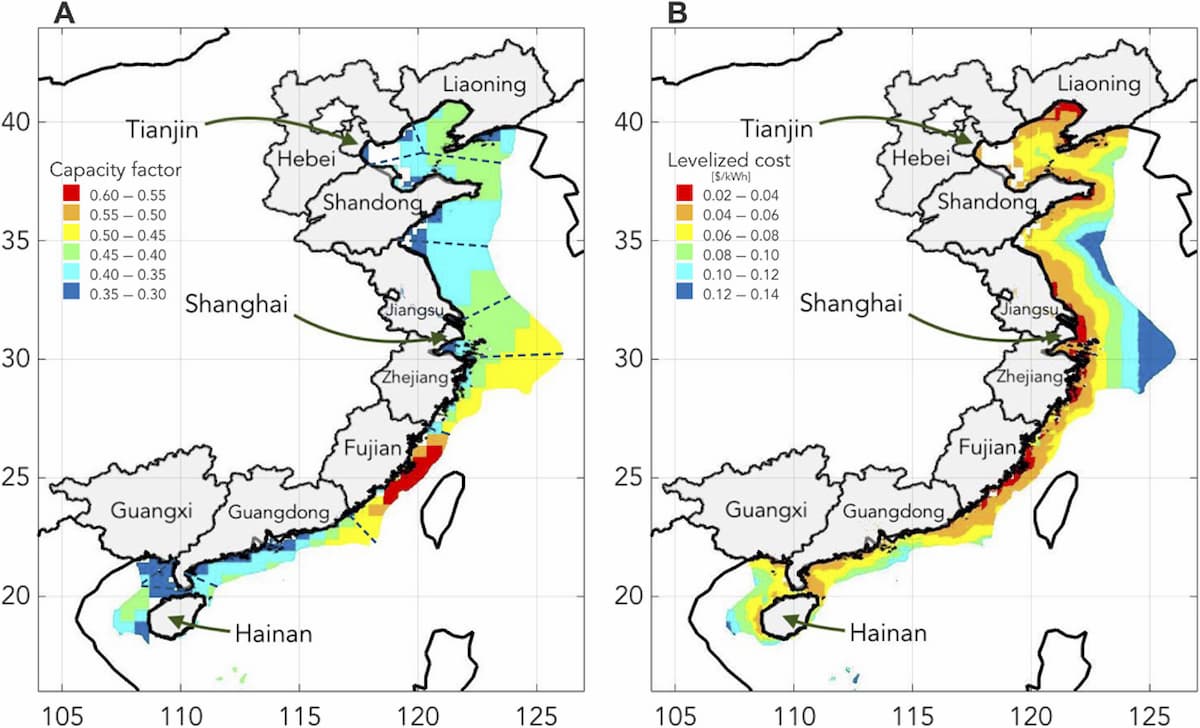

中国の沿岸部には洋上風力のポテンシャルが潜んでいる。ハーバード大学球惑星科学専攻博士候補のPeter Sherman、ハーバード大学工学部環境科学科教授Michael McElroyらは、NASAが同化したデータセットから得られた風速などの最新の技術・経済データに基づく知見を活用して、中国の沿岸地方における洋上風力発電の可能性を探る論文を2020年2月にScience Advances誌に発表した。この論文は、中国には洋上風力の物理的なポテンシャルが大きいことは明らかである、と結論づけている。

論文によると、中国最大の洋上風力資源は福建省(Fujian)の沖合にあり、次いで浙江省、広東省、上海市、海南省にも相応の機会がある。これらの大規模な資源地域のいくつかのエネルギー発電の可能性は、主に排他的経済水域(EEZ)の境界によって制約されている。福建省は、広大な沿岸境界にもかかわらず、検討された沿岸州の中で最も低い潜在的な洋上発電能力を有している(設備利用率が高いということ)。特筆すべきは、沿岸域の大部分の平均風量が中国の陸上平均を大きく上回っていることであるという。

日本は中国や欧州を追いかける立場にある。陸上風力発電が停滞しており、日本の国土は山がちで、設備の設置場所が限定されていることが、その理由として挙げられる。これに対し、洋上風力発電は、日本は世界6位の排他的経済水域の面積で6位にあるものの、海域の占用に関するルールの問題や、漁業関係者や船舶運航事業者など、海域を先行的に利用している人々との利害調整の必要に直面してきた。

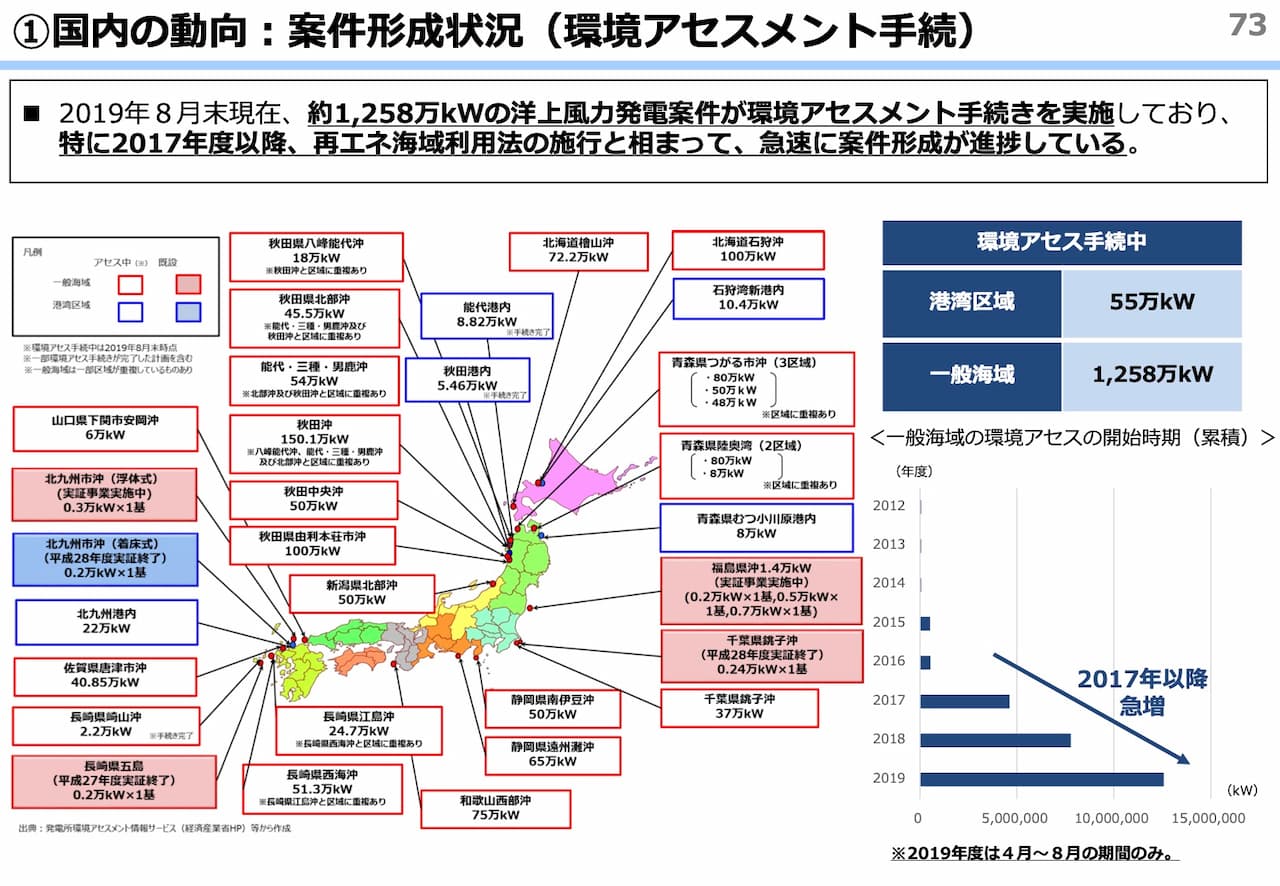

しかし、再エネ海域利用法が2019年4月から施行されたことで、これらの課題が整理されていくと考えられている。日本政府の「エネルギー基本計画」は、総発電電力量に対して2030年度に風力が占める割合を1.7%程度とし、導入設備容量を10GW、なかでも洋上風力は0.8GWとしている 。一方で、日本風力発電協会(JWPA)は、洋上風力の中長期の導入目標値を、2030年までに10GW、2050年までに37GWと見込み、年の段階で、建設準備中や環境アセスメント手続き中の案件、今後の導入促進を考えれば、2030年の値は充分達成できるとしている。

欧州の共通の成功要因としては、まず、政府による持続的な支援が挙げられる。各国で制度は異なるが、各国政府が、プロジェクトに対して補助金を出すことにより、経済性が向上し、参入のインセンティブを高めている。また、英国におけるDevelopment Consent Orderのように、プロジェクトの開発に必要な個々の許認可や許認可主体を統合し、いわゆる「ワンストップ」の許認可制度としていることもあげられる。これらが日本では他の電源との競合等の状況もあり、発展途上にあるだろう。

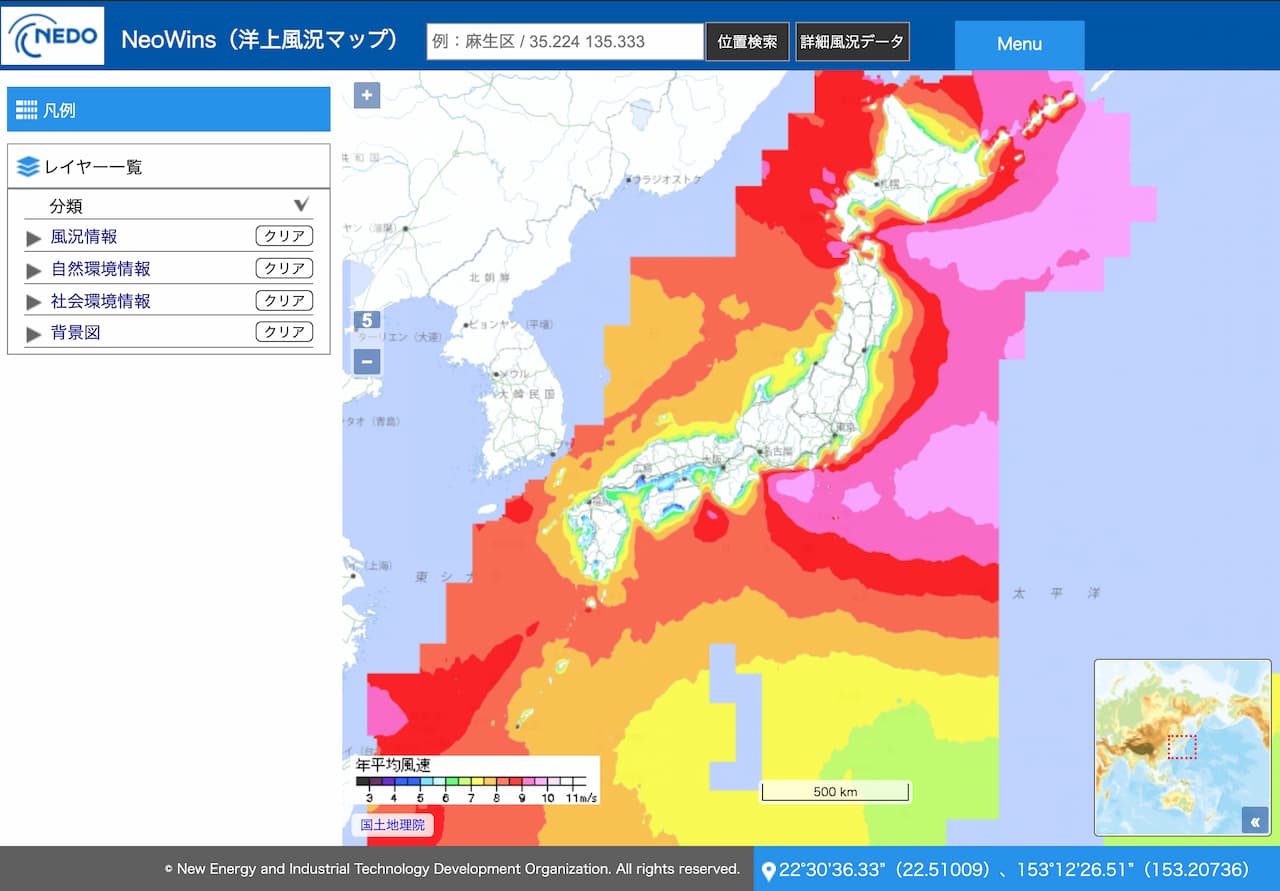

日本周辺の洋上風力エネルギーは、NeoWins(洋上風況マップ) に示されるように沿岸域に広く好適(海面上 80m 高・年平均風速 7.0m/s 以上)海域が分布しており、ポテンシャルが大きい。一方で、洋上風力発電の導入実績が少ないため建設・維持管理等のコスト面や環境アセスメント手法の一部が未確立等の課題が潜在している。

もともと日本は、海底の地形が急に深くなる形状で、台風や地震も多いなど自然環境が厳しいことから、こうした環境への適応やコスト削減を図るための実証事業がおこなわれてきた。現在では全国で環境アセスメントの手続き中の案件が続々と登場している。

日本の場合、着床式洋上風力発電機の設置に適した水深15~30mの遠浅な海域が少ないという制限がある。着床式洋上風力発電施設の適用水深が概ね50m 以浅であるのに対し、浮体式洋上風力発電施設の適用水深は一般に概ね50m以深とされる。

このため、日本は勅詔式だけではなく浮体式も多く採用する必要があり、陸上付近にある変電設備、バッテリーエネルギー貯蔵システム(BESS)までの距離は、杭打ち式よりも長くなる。洋上風力は送電ロスがその採算を損ねやすいが、浮体式の場合、より条件が厳しくなるだろう。

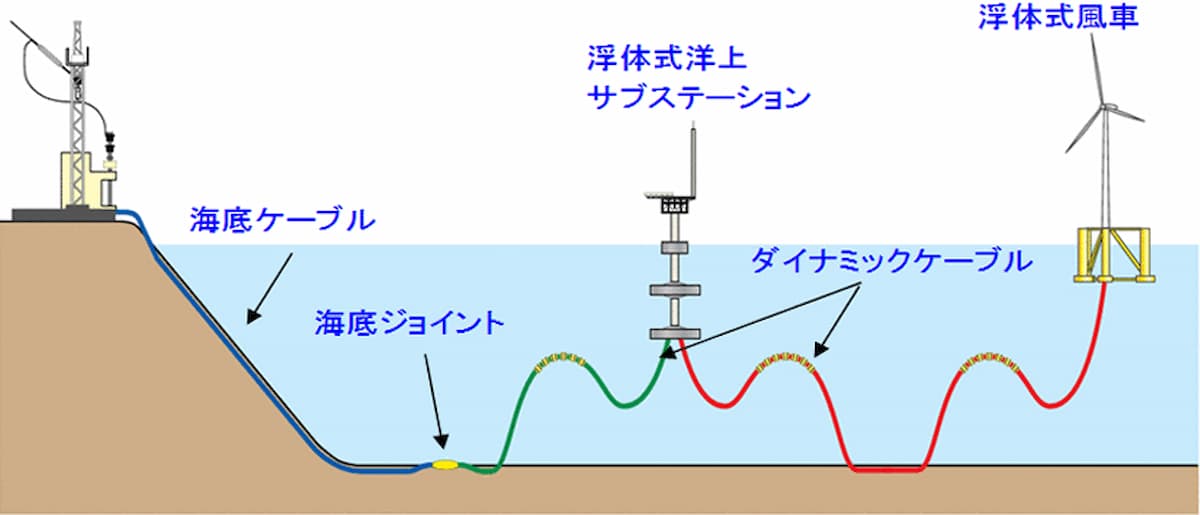

経済産業省は浮体式洋上風力発電設備のための海底ケーブルを採用し、再生可能エネルギー発電の課題である送電網の増強を進める、と日本経済新聞は3月13日に報じた。利用が検討されていると見られるライザケーブル(ダイナミックケーブル)は、海底に布設されて用いられており、運用時に動的な挙動はないものの、波浪による浮体式設備の動きに追従して動くものだ。海底部と浮体間のケーブルにブイを取り付け、ケーブル中間部をS字にすることで、浮体の動きに対してケーブル荷重がある点に集中しないようにしている。

2020年12月には、政府が福島県沖に設置した浮体式洋上風力発電施設を全て撤去する方針を固めた。東京電力福島第1原発事故からの復興の象徴と位置付けて計約600億円を投じた事業で、民間への譲渡を模索していたが、採算が見込めないと判断した、と共同通信は報じている。

参考文献

- 柴田 善朗. 洋上風力発電世界市場に乗り出した韓国企業. IEEJ. 2011年7月.

- Green Investment Group and Total partner to develop 2.3 GW floating offshore wind portfolio in Korea. GIG. September 1, 2020.

- NEDO 再生可能エネルギー技術白書第2版. 独立行政法人 新エネルギー・産業技術総合開発機構編.

- International Renewable Energy Agency (IRENA) 2018, Renewable Power Generation Costs in 2017; www.irena.org/publications/2018/Jan/Renewable-power-generation-costs-in-2017

- Peter Sherman, et al. Offshore wind: An opportunity for cost-competitive decarbonization of China’s energy economy. Science Advances 21 Feb 2020: Vol. 6, no. 8, eaax9571, DOI: 10.1126/sciadv.aax9571

- P. Sherman, X. Chen, M. B. McElroy, Wind-generated electricity in China: Decreasing potential, inter-annual variability and association with changing climate. Sci. Rep. *7*, 16294(2017).

- Ren, Mengjia and Branstetter, Lee and Kovak, Brian and Armanios, Daniel Erian and jiahai, yuan, Why Has China Overinvested in Coal Power? (January 2019). NBER Working Paper No. w25437, Available at SSRN: https://ssrn.com/abstract=3315243

- Feng, Y., Wang, S., Sha, Y., Ding, Q., Yuan, J., & Guo, X. (2018). Coal power overcapacity in China: Province-Level estimates and policy implications. Resources, Conservation and Recycling, 137(May), 89–100. https://doi.org/10.1016/j.resconrec.2018.05.019

- Xiaoli Zhao, Sufang Zhang, Yasheng Zou, Jin Yao,To what extent does wind power deployment affect vested interests? A case study of the Northeast China Grid, Energy Policy, Volume 63, 2013, Pages 814-822, ISSN 0301-4215, https://doi.org/10.1016/j.enpol.2013.08.092.

- 市村 将太. 日本の洋上風力発電の現状について. 自然エネルギー財団. 2020年7月13日.

- 谷之木 良太 et al. 浮体式洋上風力発電用ダイナミックケーブル.

- 着床式洋上風力発電導入ガイドブック(最終版)着床式洋上風力発電の環境影響評価手法に関する基礎資料(最終版). NEDO.

- Offshore Wind in Europe. Wind Europe.

- 浮体式洋上風力発電技術ガイドブック. NEDO.

Takushi Yoshida

Image by NEDO.

Special thanks to supporters !

Shogo Otani, 林祐輔, 鈴木卓也, Mayumi Nakamura, Kinoco, Masatoshi Yokota, Yohei Onishi, Tomochika Hara, 秋元 善次, Satoshi Takeda, Ken Manabe, Yasuhiro Hatabe, 4383, lostworld, ogawaa1218, txpyr12, shimon8470, tokyo_h, kkawakami, nakamatchy, wslash, TS, ikebukurou 太郎, bantou, shota0404, Sarah_investing, sokimura.

700円/月の支援

Axionは吉田が2年無給で、1年が高校生アルバイトの賃金で進めている「慈善活動」です。有料購読型アプリへと成長するプランがあります。コーヒー代のご支援をお願いします。個人で投資を検討の方はTwitter(@taxiyoshida)までご連絡ください。

投げ銭

投げ銭はこちらから。金額を入力してお好きな額をサポートしてください。