拼多多がアリババに肉薄

アリババは10年以上にわたり、中国のオンラインショッピングの頂点であり続けている。しかし、競合である拼多多の急速な成長は、市場でのシェアが保証されていないことを示唆している。これまで中国の電子商取引がターゲットとしなかった地方都市や農村部への注力に加え、ユーザーの粘着性を高める様々な施策が拼多多の急成長の源だ。

本記事は7/17のAxion Tech Newsletterで公開されたものです。Newsletterの購読はこちらから。

要点

アリババは10年以上にわたり、中国のオンラインショッピングの頂点であり続けている。しかし、競合である拼多多の急速な成長は、市場でのシェアが保証されていないことを示唆している。これまで中国の電子商取引がターゲットとしなかった地方都市や農村部への注力に加え、ユーザーの粘着性を高める様々な施策が拼多多の急成長の源だ。

アリババが14年かかったアクティブユーザー数5億に4年で到達

中国の2大eコマースサイトであるアリババと拼多多(Pinduoduo)は、今年の第1四半期にコロナウイルスの問題にもかかわらず、予想を上回る売上高の伸びを報告した。両者とも、都市封鎖によってパッケージを運搬する労働者数百万人を農村部の自宅に閉じ込もることを義務化したため、商人や宅配便の不足に苦労していた。

だが、両者には決定的な違いがある。すでに成熟したアリババのマーケットプレイスとは異なり、拼多多はコロナ期間の間もユーザーの増加を享受し続けていた。もうアリババの背中が見える所まで来ている。

調査会社QuestMobileによると、拼多多の月間アクティブ購買者数は5月に前年同月比40%増の4億7100万人となり、アリババの同20%増のタオバオアプリ(6億9500万人)との差を縮めた。拼多多のアクティブ購買者数は1年前は2億8970万人だった。

拼多多の成長の一部は、1ドルの靴や2ドルのハンドバッグのような安い商品から、iPhoneやその他の人気ブランド品を大幅な割引価格で販売し始めたことに起因する。これにより、アリババとの競争が激化した。

最近では、JD.comを抜いて中国で2番目に価値のあるeコマースプレイヤーとなった拼多多は、集団購買やゲームなどのソーシャルな要素と、あまり裕福ではなく、十分なサービスを受けていない市場をターゲットとすることで、目覚ましい成功を収めた。アリババやJD.comが、より高品質な製品を求めてより多くのお金を払うことを厭わない都市の住人を取り込むことに重点を置いているのに対し、拼多多は、ブランド品ではない商品や農産物、食料品などを安く販売することに重点を置いている。

拼多多の低価格と幅広い製品群は、中国のいわゆる「沈没市場の消費者」(下沉消费市场 = 下層消費市場)にアピールしている。アリババとJDは、より良い品質の製品にもっとお金を払うことを厭わない都市の住人を取り込むことに重点を置いていたが、拼多多はスペクトルのもう一方の端で、安価なノーブランド品、農産物、食料品の販売を開始した。

拼多多の主要顧客には、3〜4層都市と農村部の住民が多い。Photo by 拼多多拼多多の高いパフォーマンスにより、アリババとJD.comは、次の戦場となる可能性を秘めた地方の市場にも目を向けようとしている。アリババは人気B2Cプラットフォーム「淘宝網(タオバオ)」のディスカウント版を立ち上げ、集団購買サービスに約100億元(約14億ドル)の補助金を注入した。JD.comはソーシャルコマースアプリ「Jingxi」を立ち上げた。Pinduduoスタイルの手法を用いて、Pinduduoが成功を収めたのと同じ下層市場に参入しようとしている。

若年層の人気も急成長を後押し

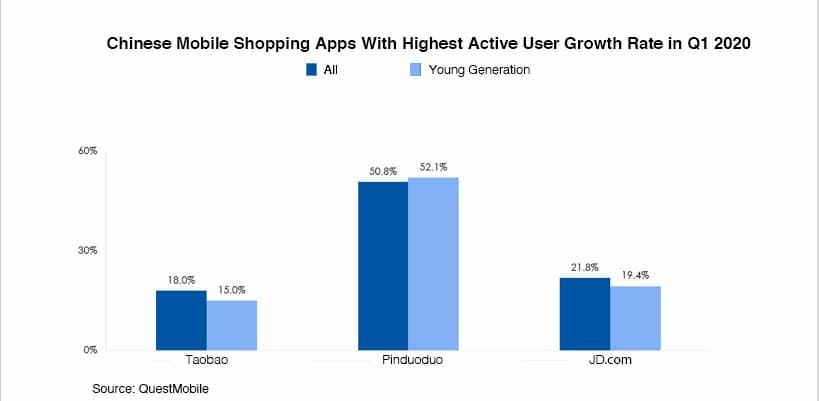

中国国家統計局とデータ情報サービスプロバイダーのQuestMobileのデータを基にした「新青年消費観測調査報告書」によると、拼多多(ピンドゥオドゥオ、英Pinduoduo)は中国の全電子商取引プラットフォームの中で、若い世代のユーザーの成長率が最も高く、52.1%である。JD.comの19.4%、淘宝網の15%を大きく凌いでいる。

中国の「新若年層」の間では、拼多多のアクティブユーザーの成長率は52%で、JD.comの19.4%、淘宝網の15%を大きく凌いでいる。Source: QuestMobile報告書によると、若者ユーザーによる拼多多アプリの月間平均開封回数は昨年の84.4回から89回に増加し、1人あたりの月間開封回数は81回だったライバルのアリババのタオバオを上回ったという。

同社のビジネスの特徴は、2020年7月16日現在、IR情報から以下のようである。

ユーザー獲得:2020年第1四半期中、拼多多は4,290万人の新規ユーザーを獲得し、アリババは1,500万人、JDは2,500万人のユーザーを獲得した。このペースでいくと、約2年後には拼多多がアリババを抜いて、最も多くのユーザーを持つeコマース・プラットフォームになる。競合他社が多数のアプリを保有している中で、拼多多は1つのプラットフォームしか持っていないことを考えれば、この偉業は称賛に値する。

収益成長。ユーザー獲得の加速により、拼多多の第1四半期の収益は前年同期比で2倍近い1兆1572億元に達しました。このような急速な成長は、資本市場の投資家からも大きな関心を集めており、拼多多の株価は1株当たり60.32ドルと、前年の3倍以上にまで上昇している。

ユーザー支出の低さ。低いユーザー支出:拼多多の顧客の年間支出は依然として低く、アリババの9,200元以上と比較して、ユーザー1人当たりの平均年間支出は1,824.4元となっています。拼多多はその数を増やし、販売手数料からより多くの収入を得る必要があるが、拼多多がイメージを変え、より裕福な都市部の人々にアピールするよりも、JDとアリババが下に拡大する方が簡単だ。沈みゆく市場」での地位を維持しつつ、他の場所から新しいユーザーを獲得できるかどうかが、中期的に成功するためには非常に重要になるだろう。アップル製品への補助金など、上位層の消費者を引き付けるための努力はしてきたが、その努力はまだキャッシュフローには結びついていない。

収益源の多様性の欠如。拼多多は広告収入に依存しており、収益の約90%を占めている。アリババとJDは、従来のeコマースプラットフォームを補完するために他の事業を幅広く展開しているが、拼多多にはまだその能力がない。これは、拼多多が遅れをとっているフィンテックや運営管理への投資が必要であることも意味する。

バイラルを引き起こす集団購買の仕組み

拼多多は、最低数の購入者が取引に申し込むと、商品を大幅に値下げした価格で提供する「グループバイイング(集団購買)」モデルを採用している。拼多多のユーザーは、より多くの人と取引を共有することで、値下げを行い、十分な人数が参加すれば、さらに徐々に価格を落としていくことができる。拼多多のユーザーは、WeChatを介して友人と取引を共有し、拼多多を強力なマーケティング網に直接接続する。

拼多多の集団購入はアメリカのGrouponとよく比較される。しかし、実際にはモデルは大きく異なっている。第一に、拼多多のディールは売り手がデザインしたものを消費者によって開始されるのに対し、Grouponのディールは売り手によってデザインされ、管理される。第二に、拼多多の集団購入は、消費者にとって価値のある日用品(果物や野菜、アパレルなど)に使用され、他ではあまり売れなかった一度限りの商品や体験に使用される。第三に、拼多多の商品は、地理的に多様な中国全土、さらには世界各地の販売者(マーチャント)によって提供されている。これは、Grouponを利用して顧客を自社の店舗や場所に誘導している地元の販売者が多いのとは対照的だ。この結果、ユーザーは、価値の低い商品や余剰在庫の需要を集約して売り手に割引を指示させるのではなく、いずれにせよ購入する必要があるかもしれない商品の割引を受けることができるため、消費者への提案価値が格段に強くなる。

この効果を最大化するために、拼多多は果物と野菜のカテゴリーで事業を開始した。これは2つの理由から戦略的なものだった。第一に既存の企業は生鮮品以外の商品に注力していたため、競争相手が限られていたこと、第二に果物と野菜は価格が低く、頻度の高い商品であるため、ユーザーは定期的に拼多多を利用することである。潜在的な買い手がお得な商品を見たら、WeChat経由で近所の人や友達に転送して、10人以上の買い手でチームを作り、その商品を購入できるようにした。その見返りとして、グループを立ち上げた人は、拼多多が10人のユーザーを獲得するのを助けたことで、無料で農産物を手に入れることができた。チームによる購入が製品の有機的な共有を促進したため、拼多多はユーザーベースを非常に早く成長させることができた。

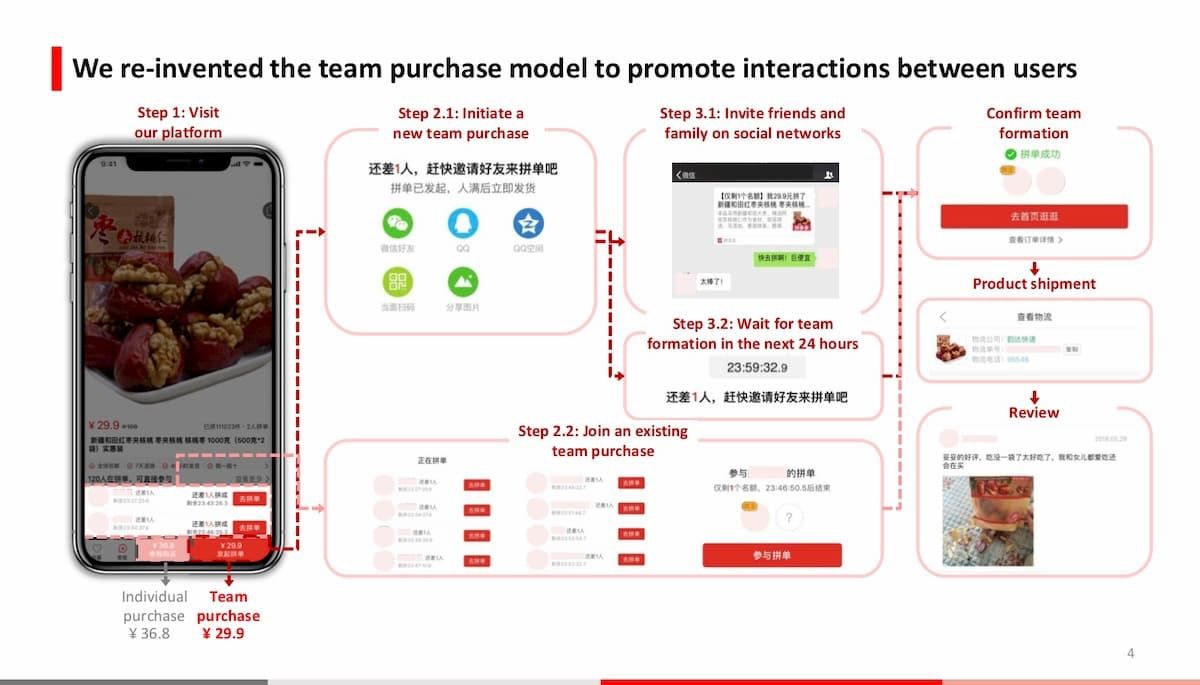

拼多多が再発明した集団購入のフロー。集団購入の情報が、WeChat等のソーシャルメディアに流れ、社会的ネットワークを伝ってバイラルする。出典: 拼多多2016年1月にモバイルアプリを立ち上げてからわずか1ヶ月で(それ以前の取引はWeChat経由で行われていた)、拼多多はすでに1,000万人以上の顧客を獲得した。わずか4年後、拼多多は5億8500万のアクティブユーザーを抱えるまでに成長した。

比較すると、アリババは消費者向けマーケットプレイスを立ち上げてから14~15年後に5億人のアクティブユーザーの閾値を超えたのに対し、拼多多はわずか4年で超えたことになる。スタートアップ企業にとっての利点は、オフラインでのコマースに関連した行動をオンライン環境で可能にするため、集団購買モデルが重要である。集団購買は、拼多多の急速な成長と、ユーザーのソーシャルインタラクションに基づいた独自のレコメンドエンジンの構築に貢献した。

顧客獲得費用がアリババの10分の1

また、拼多多が3年以内にユーザー数を3億人以上に成長させたことにWeChatのミニプログラムは大きく寄与している。ミニプログラムは中国のECにとって必要不可欠な顧客獲得チャネルであり、アリババの天猫、淘宝網、JD.comもミニプログラムを展開している。

Azoya Consultingによると、2017年の平均顧客獲得費用はわずか11元/人(1.64ドル/人)であったのに対し、JD.comでは225元/人、アリババでは310元/人となっている。テンセントは拼多多の16%を所有しており、同社がミニプログラムを通じて成功するのを歓迎していた。

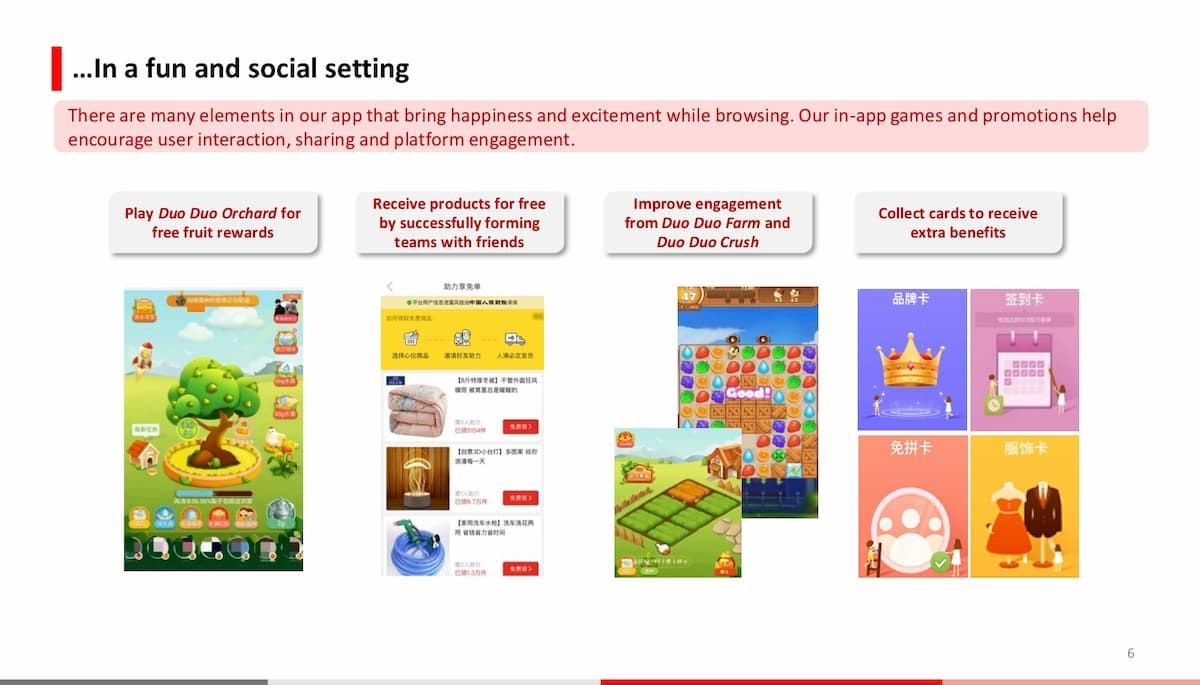

同社はまた、ユーザーの粘着性を高め、アプリへのリンクを共有するように促すために設計された様々なテクニックを採用している。ユーザーは特定の意図を持たずに拼多多を訪れるが、これは現実のショッピングモールを訪れるのとよく似ている。ショッピングモールでは、消費者がモールで過ごす時間は、消費者が購入する金額と相関する。そのため、拼多多は、ユーザーが購入するかどうかに関わらず、アプリで過ごす時間を最大化するために、体験をゲーミフィケーションした。共有や利用を促進する主な機能とエクスペリエンスは、デイリーチェックイン、値下げ、カードプログラム、「Duo Duo Orchard」のようなミニゲームである。詳しくは、こちら。

ミニゲーム「Duo Duo Orchard」(左から1番目) やカードプログラム (右から1番目)拼多多の収益の約8割は広告によるもの。ヤフーを買収して「検索広告」事業を拡大したアリババとは異なり、拼多多は消費者一人一人に密着した「ターゲティング広告」を採用している。このFacebookのような広告戦略により、拼多多の販売者の多くは比較的小規模で広告費惜しむことができないため、マーケティングコストを削減することができた。

また、グループ購入やその他のソーシャル統合によって収集されたデータを基に、拼多多は高度にパーソナライズされたショッピング体験を提供することができ、拼多多は友人が購入した商品をユーザーに推薦することができる。

突然のCEOの退任

創業者で元グーグラーでシリアルアントレプレナーのColin Huang(黄峥)は、6月22日付のフォーブスの「リアルタイム億万長者ランキング」によると、純資産額454億ドルで中国第2位の富豪となった。彼は同社のビジョンを「サイバー空間と物理空間をシームレスに統合した多次元空間の模範」と表現している。「それは「コストコ』と『ディズニーランド』を組み合わせたものになるだろう」と述べた。

しかし、7月1日、黄氏は突然、拼多多の保有株の14%近くを売却し、CEOを退任することを発表した。規制当局への申請によると、黄は同日、拼多多に対する個人的な持ち株を43.3%から29.4%に減らし、その価値は約140億ドルに達している。しかし、議決権は88.4%から80.7%に減少しただけで、拼多多の支配権はほぼ完全に保たれている。さらに、中国の新興企業におけるCEOの役割は曖昧であり、議決権と会長としての地位を維持している限り、退任しても黄の支配力に大きな影響を与えることはないと思われる。

また、拼多多にはCFOがいないことも特筆すべき点である。拼多多は、CFOを探していると主張しているが、何年もCFOを雇っていない。

拼多多の創業メンバーの一人であり、CTOでもあるChen Leiが、黄の後任として同社の新CEOに就任することになった。彼は2016年からCTOを務め、それ以前はXinyoudi StudioでシニアシステムアーキテクトとCTOを務めていた。陳氏は清華大学でコンピュータサイエンスの学士号を、ウィスコンシン大学マディソン校でコンピュータサイエンスの博士号を取得。黄は会社の声明で、「彼が拼多多を次のレベルに向けて努力するために、さらに強力な基盤を築くことになる」と述べている。

Photo via China Daily