東南アジアのスーパーアプリとデジタル決済の現状

スーパーアプリは東南アジアのテック業界の中心的なトレンド。1つのアプリの中で様々な商取引を可能にするデジタル決済が急速に人々の間に浸透している。WeChatの摸倣と地域独自の工夫が興味深い製品を生み出している。

2000年代後半から現在まで、中国のテクノロジー企業は、日本(主にソフトバンク)、韓国、南アフリカ(主にNaspers)などの他の国の主要企業とともに東南アジアの現地企業に資金を注ぎ込んでいます。その結果、彼らは東南アジアでの代理戦争の対象を、中国のカウンターパートにだけでなく、米国のテクノロジーの巨人にも広げたのです。

Tencentが構築したメッセージングアプリであるWeChat(微信)と、Alibabaが作成したペイメントアプリであるAlipay(支付宝)の成功は、モバイルアプリケーションの大きな革新を促進しました。スーパーアプリは、頻繁に使用されるアプリ(通常はメッセージングまたは支払い)に追加サービスを段階的に配置し、日常生活のすべてを引き受けようとする努力のことです。これがもたらした1番目の結果は、AppleのiOSとGoogleのAndroidが独占するモバイルOSのバイパスです。2番目の結果は、新興市場向けのビジネスモデルの革新です。Tencentはデスクトップからモバイル時代までメッセージングアプリからビジネスを構築しました。MSNメッセンジャーとICQは欧米からの複製品でしたが、QQデスクトップメッセージングアプリを通じてマイクロトランザクションによる持続可能なビジネスモデルを作り、後にWeChatと呼ばれるモバイルバージョンで自らの製品をディスラプトしました。

Tencentの戦略の中核を要約する最良の方法は、コミュニケーションの交通路を押さえ、ビジネスモデルをうまく構築することです。この戦略は、ゲーム、音楽、書籍などのあらゆる形式のコンテンツを配置でき、配信と収益化のTencentの強みにより、同じ規模またはそれ以上の規模であっても、欧米の相手に対する手強い敵となりました。Tencentの戦略は現在、新興市場でマイクロトランザクションモデルを適切に機能させることができなかった米国の技術大手に対する代替モデルと見なされています。

東南アジアは、ニューヨークやサンフランシスコなどのアメリカの都市のように見えるシンガポールを除き、どこも新興市場です。それは、Tencentが開拓したスーパーアプリモデルをその地域に翻訳できるかに一定の疑問を挟みます。GojekとGrabは現在、スーパーアプリモデルの旗手であり、さまざまな方法で会社を進化させましたが、基本的には中国勢と同じ戦略を活用して地域での優位性を達成しています。

スーパーアプリとは?

スーパーアプリの定義は、非常に高い繰り返し使用頻度と多種多様な機能を備えたモバイル(または拡張現実や仮想現実などの新しいプラットフォーム)アプリケーションであり、他のモバイルアプリケーションを容易に利用可能にするエコシステムのことです。

サービス本体のトランザクションを促進するために、アプリレイヤーの上に製品とサービスの構築するための基盤を提供します。たとえば、WeChatはモバイルメッセージングアプリであり、サービスやeコマーストランザクションなどのトランザクションを容易にするために、アプリの上に他のアプリ(ミニプログラム)のインフラストラクチャを構築します。これはアプリの中にあらたにApp Storeが生まれたような特徴をWeChatに付与しました。具体的には、テンセント独自言語で構築することを要求し、ミニプログラムの更新にはテンセントの承認が必要であり、ミニプログラムはWeChat内でしか稼働しないということです。つまりミニプログラムに対してWeChatはプロプライエタリなルールを課し、Appleがそうするのと同様の影響力を行使するのです。WeChatはモバイルOSとApp Storeの上に抽象化された新しいレイヤーを描くことに成功したのです。

Alipay(支付宝)はもう1つの代表的なスーパーアプリで、大量の支払いトランザクションを活用して、ユーザーがアプリ内の他のサービスを使用するように奨励します。Alipayの卓越している点は、信用スコアと金融商品と保険商品のエコシステムです。たとえば、アプリ内でマネーマーケットファンド(MMF)への投資が実行できる余剰資金運用サービス「余額宝」は世界で類を見ない成功を達成しました。ファンドの最新の四半期報告書によると、2013年に開始されたTianhong Yu’E Baoの運用資産は、ピークの2018年3月の2,680億ドルに対して、2019年12月時点で1,570億ドルの運用資産を保有しています。運用資産はピーク時から41%減少しました。余額宝MMFのリターンは14年は年率6.7%だったが直近は年率2.29%に低下しています。

Gojekは地元の銀行と統合して、インドネシアでの食品配達やその他のサービスの支払いを促進し、スーパーアプリの精神を取り入れた最初の企業です。インドネシアでは、Gojekはインドネシアのスーパーアプリであると言っても安全ですが、インドネシア以外ではそうではありません。彼らには先駆者であるという利点がありますが、東南アジアの地理的、言語的および経済的な断片化により、スーパーアプリの拡大が難しくなりました。たとえば、シンガポールのユーザーは、GojekがCybersource(Visa子会社)などの地域の支払いプラットフォームを採用していないため、インドネシアの乗車サービスに料金を支払うことができません。彼らのサービスに対する支払いを、国境をまたいで拡張することができないため、彼らは他の市場に参入するときに困難を抱えることになりました。彼らは東南アジア最大の市場であるインドネシアを手中に収めました。

一方、Grabはインドネシアを含む地域全体に乗車サービスを拡大しており、ユーザーの高頻度のアプリ接触を活用してスーパーアプリモデルに移行しています。Grabのモデルでは、アプリをスーパーアプリモデルに移行するために、まず金融サービスと支払いシステムを構築しました。高頻度で利用されるトランザクションシステムがユーザーをアプリ内の他のサービスにも巡回させるという仮定を敷いています。

スーパーアプリが米国ではなく中国で機能する理由を理解する最良の方法は、主にスーパーアプリのサービスが構築されるビジネスモデルとインフラストラクチャに起因します。これを理解する最も簡単な方法は、デジタルペイメントです。AlibabaとTencentをスーパーアプリに向けて推進したのは、中国の金融および金融規制機関がそれらに与えた自由です。VisaやMastercardなどの成功した決済ネットワークを培ってきた米国とは異なり、中国には最初から頼りにできる決済インフラがありませんでした。

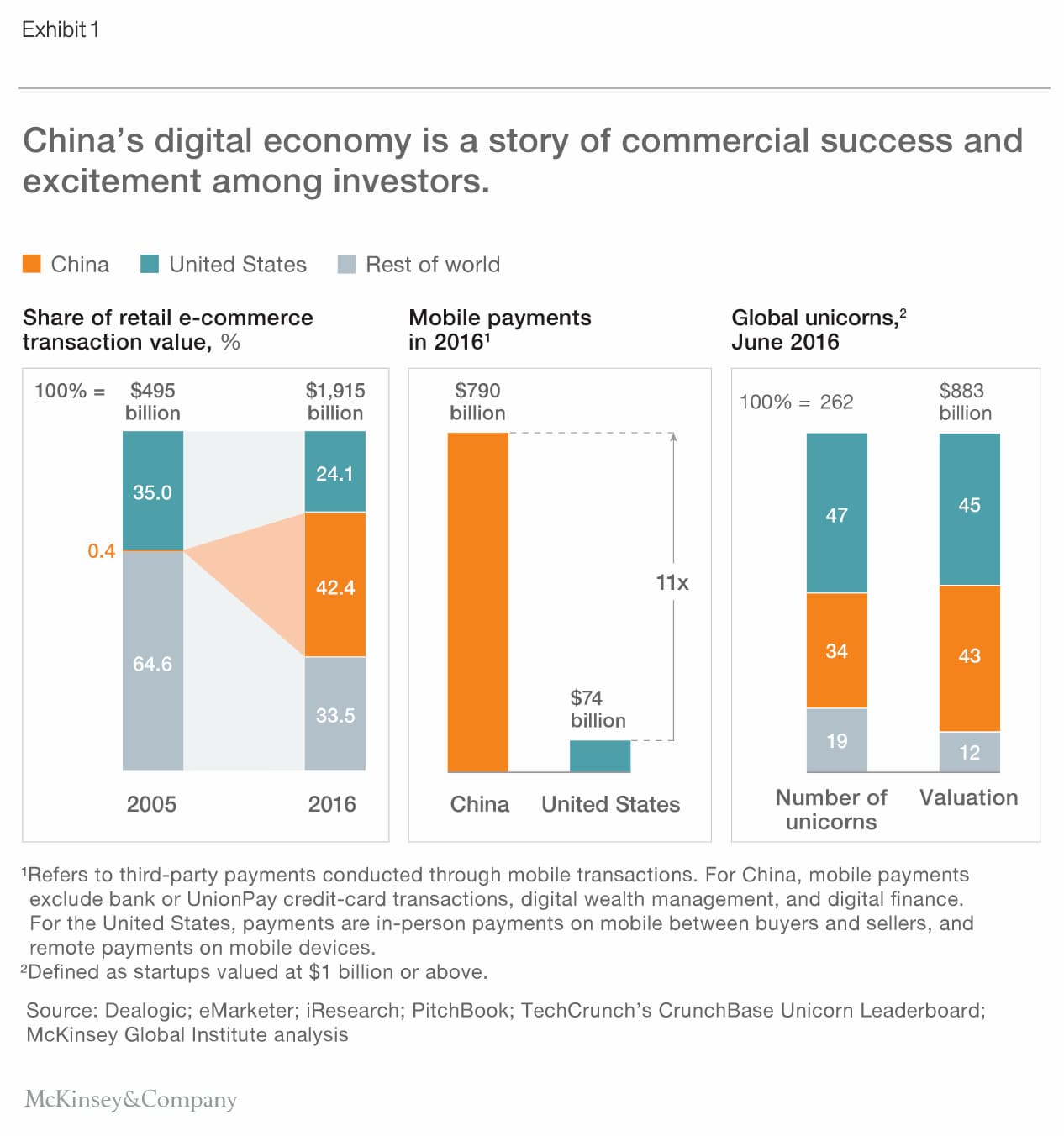

オールドエコノミーを追い越す速度で、デジタル経済が発展したことが、中国のモバイルペイメントの成長を力強く後押ししました。Mckinsey Global Instituteの報告書 "China’s digital economy: A leading global force" によると、中国は世界最大の電子商取引市場であり、約10年前の1%未満から世界の電子商取引の価値の40%以上を占めています。中国はまた、モバイル決済の主要な世界的勢力となり、米国の取引価値の11倍となっています。

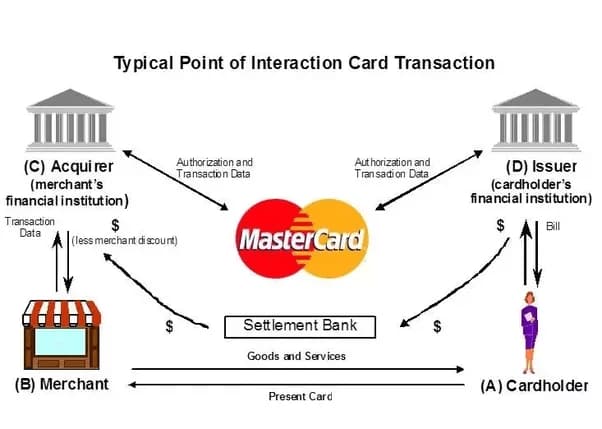

VisaとMastercardがアジアでの市場シェアを増やすことができなかった理由は、数十年前に開発された金融構造を採用するためです。彼らが課す取引手数料は日本、シンガポール、香港などのアジアの先進市場では妥当ですが、新興市場ではかなり高いものです。問題は、ほとんどの人が、顧客が支払いを行っているときに、支払いインフラストラクチャ層で多くのことが起こっていることに気付かないことです。たとえば、取引の清算ゲートウェイとして機能すると同時に「信頼される第三者」である銀行が取引が不正かどうかを確認します。このような第三者の存在に伴うコストが手数料という形で転嫁されることを新興国のユーザーは好みません。

欧米の先行者を遥かに凌ぐパフォーマンス

AlibabaとTencentが何とかできたのは、この金融レイヤーを独自に構築することでした。その特徴としては、「インターネット以降」の技術を積極的に採用し、ハイパースケールデータセンターに高速、大容量のトランザクション処理を許容するシステムをデプロイすることで、米国の決済ネットワークに比べはるかに高い性能のものを安価に利用できるようにしたのです。

AlibabaとTencentによって構築された決済インフラストラクチャは、中国のような13億人を要する巨大な市場の決済需要に耐えることができます。中国人民銀行(PBOC)によると、2018年の取引量は5年前の28倍以上で、277.4兆元(41.51兆ドル)に達しました。モバイル決済プラットフォームを介して行われたトランザクションの合計数は、2013年の16億7,000万件から、2018年は6053億件に急増しています。モバイル決済プラットフォームのAlipayとWeChat Payの2社は、市場の90%以上を支配しています。

2018年末までに、424の商業銀行と115の決済機関がPBOCが支援するNetsUnion Clearing Corpに接続されました。これは、ノンバンクオンライン取引の決済の唯一の仲介者(クリアリングハウス)として機能します。これにより、第三者決済機関の口座に預けられている準備金を運用することで得られる利益等のグレーゾーンへの規制が完了し、中国型フィンテックのエコシステムがより強靭になりました。

中国が構築した消費者の支払いシステムは、米国の消費者とは異なる金融の行動を喚起しています。そこでは、主にソーシャルメディア、コマース、銀行を組み合わせた2つのデジタルエコシステムを通じてお金が流れます。これらはすべて、世界で最も価値のある寡占的な2つの企業によって運営されています。これは、多くの企業が支払いの処理に携わり手数料を取る米国とは対照的です。支払いは、欧米の銀行やクレジットカードなしで安く簡単に実行できることをAlipayとWechat Payが立証したのです。

先進国の一般的なクレジットカード決済のトランザクションは、金融機関3社(イシュア、アクアイワラ、セトルメントバンク)、ブランド(VISA、MasterCard等)が関与し、この数社が数%の決済手数料を分け合います(日本ではイシュア、アクアイワラなどがカード会社という形でひとつになっています)。これをモバイル決済プレットフォームがモバイルウォレットの間で実行すると、コストセンターである銀行間決済の必要性を無くすことが可能になるのです。ステークホルダーが減り、手数料が落ち、レガシーインフラを通らないためトランザクションもスピーディになる。これが中国からアジアに拡大している革命の全容です。

モバイルウォレット成功の条件

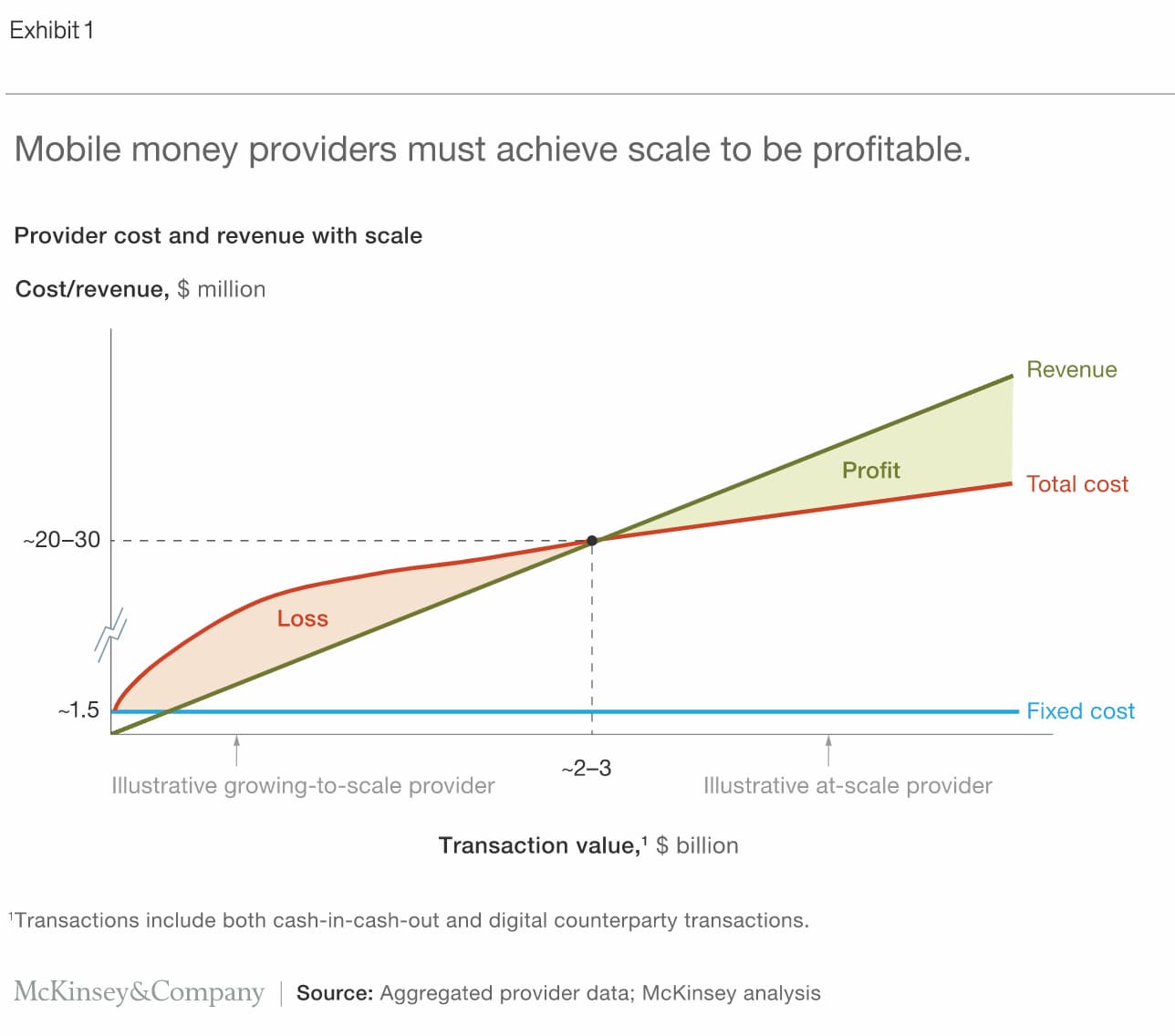

MckinseyのPhilip Osafo-Kwaakoらの報告書 "Mobile money in emerging markets: The business case for financial inclusion"によると、新興市場でのモバイルマネーを普及させるためには、プロバイダーは規模の経済を享受するための多額の先行投資が必要なことが調査で判明しました。

決済システムは、ネットワーク効果が始まり、固定コストが個々のプロバイダーと市場レベルの両方で相対的に小さくなると、大きな規模の経済を実現します。規模の大きいモバイルマネーは35%のマージンビジネスになる可能性がありますが、小規模なプロバイダーは、規模を維持するために収益の2倍以上を費やす必要がある場合があります。プロバイダーは顧客へのマーケティング、エージェントの獲得とトレーニング、およびビジネスと流通インフラへの投資に多額の投資を行う必要がある、とPhilip Osafo-Kwaakoらは説明しています。

また、規制は、成長する能力を加速または阻害する可能性があります。規制は、モバイルネットワークプロバイダーの顧客ベースの成長と維持、エージェントネットワークの構築と維持、重要な機能とインフラストラクチャの開発、基本的な支払いを超えた製品の提供に影響を与える可能性があります。

モバイルマネーのビジネスモデルが進化するにつれて、プロバイダーは様々なビジネスモデルを実行する機会が増えます。デジタルトランザクションのマージンは95%であり、キャッシュインキャッシュアウト(CICO、入出金)のマージンは30%です(これらは総取引額 = GTV ではなく料率 = 収益に対するマージンです)。モバイルウォレットのプロバイダーは、標準のデジタル支払いを超えて、プロバイダーが既存のビジネスモデルを強化し、マイクロペイメント、新しい形の信用スコア、まったく新しいデジタルビジネスモデルに至るまで、新しいビジネスモデルに挑戦することが重要です。そしてこれらは、前述の通り、AlibabaやTencentがホームグラウンドで実現しており、非常に現実的な選択肢として、プロバイダーの前に提示されます。

Mark ZuckerbergとDave Marcusは、TencentのWeChatの成功を認めており、それを世界中でクローン化することを切望しているにもかかわらず、FacebookがWeChatクローンを構築できない問題を説明するのは、AlibabaとTencentが構築したペイメントインフラストラクチャです。Facebookが、米国のレギュレーションに従いVisaとMastercardの支払いネットワークを利用したインフラを導入した場合、支払いネットワークの使用料は、ユニットエコノミクスに打撃を与えることになります。規制と高コストをもたらす現存業者は、米国での低コストのデジタル決済の成立を阻んでいます。もしかしたら欧州が米国に先行する可能性すらあります。取引を促進するには、規模に加え、安価で優れたインフラが必要です。このインフラを自分たちで構築し、摩擦なく運用するには法令改正も必要であり、現状ではどうしても伝統的なクレジットカードのネットワークに依存せざるを得ないのです。

これがFacebookがLibraの開発に踏み切った理由のひとつです。多くのテクノロジー専門家は、スーパーアプリのUIが米国市場のユーザーに翻訳されないと主張するのを好む一方で、彼らがFacebookがスーパーアプリのために構築するために本当に必要なものが、米国の規制の枠外の安価な支払いインフラストラクチャであることを認識していません。Facebookは、Libraブロックチェーンを活用して、VisaとMastercardをバイパスし、WhatsAppとFacebookの両方で独自のスーパーアプリを構築しようとしていた可能性があります。

Libraの暗号通貨としての設計は、台帳の内容を確定する際に分散合意を利用する建て付け("LibraBFT consensus protocol" と呼ばれます)はあるもの、基本的にはFacebookが保有するサーバー間での分散合意であり、事実上「Facebookが管理運営するブロックチェーン」なのです。AlibabaとTencentは準備金を運用することで莫大な運用益を得てきたことが隠然たる事実でしたが、Libraでは、Facebookがその株式の大半を取得するスイスの財団がその運用益を享受する設計になっています。

Facebookはこのような複雑なスキームを活用してでもスーパーアプリを構築したかったようです。実際、Facebookの本体アプリは、低迷してきたエンゲージメントを増やすため、デーティング、ゲーム、マーケットプレイス、ウォッチ、その他の機能などの追加機能を盛り込むことで「スーパーアプリ化」を推進しています。ザッカーバーグは2019年3月に会社のビジョンについて長いブログを書き、そのなかで、メインアプリをスーパーアプリに変貌させる意欲が示していました。

欧米日の規制当局からはLibraは不興を買っていますが、Uberのような一部のパートナーはそこに重要性を見出しており、最近では世界最大の電子商取引基盤プラットフォームShopifyがLibraの財団に加盟しました。これから外的環境が変化するにつれてLibraの反撃が見られるかも知れません。

参考文献

- 吉田拓史. デジタル決済革命はアジアで起きている:先進国凌ぐ中印. 17. April. 2017 Digiday[日本版].

- Connie Chan. When One App Rules Them All: The Case of WeChat and Mobile in China. 2015. a16z.

- Philip Osafo-Kwaako, Marc Singer, Olivia White, and Yassir Zouaoui. Mobile money in emerging markets: The business case for financial inclusion. Mar 2018. Mckiinsey & Company.

- Jonathan Woetzel, Jeongmin Seong, Kevin Wei Wang, James Manyika, Michael Chui, and Wendy Wong. China’s digital economy: A leading global force. Aug 2017. McKinsey Global Institute.

- Philip Osafo-Kwaako, Marc Singer, Olivia White, Yassir Zouaoui. Mobile money in emerging markets: The business case for financial inclusion. March 2018.

- GSMA. Distribution 2.0: The future of mobile money agent distribution networks. Jul 2018.

- Frameworks for Product Success. Sequia Capital.

- Sam Altman. Unit Economics. Sep, 2015.

- Consensus. Libra Documentation.

- Libra. White Paper.

Image via superapp.is