メディアビジネス全域にサブスクの波

ニュース、エンターテイメント、ゲームのいずれの分野であっても、メディア企業は定期収入型ビジネスを構築または拡大している。消費者自身がメディア消費をより積極的に管理したいと考え、ケーブル・バンドルから、サブスクリプションに転換している。

本記事は7/10のAxion Tech Newsletterで公開されたものです。Newsletterの購読はこちらから。

メディア企業にとって、今、そしておそらく2020年代全体の話題として、購読料やその他の形での定期収入の追求が挙げられる。ニュース、エンターテイメント、ゲームのいずれの分野であっても、メディア企業は定期収入型ビジネスを構築または拡大している。

消費者自身がメディア消費をより積極的に管理したいと考え、ケーブル・バンドルから、サブスクリプションに転換している。メディア企業は、視聴者との継続的で有料の関係を求めており、両者の思惑が業界の原動力となっている。

ボストン・コンサルティング・グループは価値創造、あるいは、株主総利回り(TSR)という尺度で、メディア企業を評価し、サブスクリプションの有効性を説いているので参考にする。

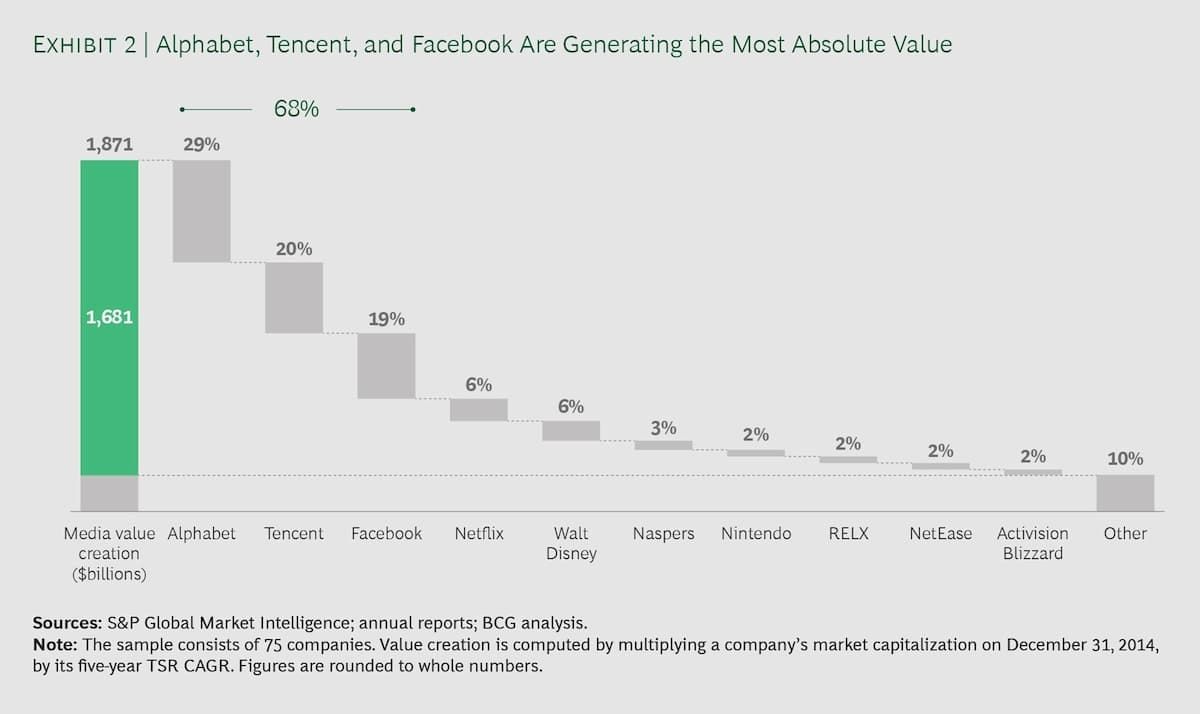

Alphabet、Facebook、そして最近では、Amazonがデジタル広告市場のトッププレイヤーだ。他のメディア企業は、デジタル広告の巨人と広告費を競うよりも、購読料を倍にした方が簡単だと考えることが多い。価値創造全体においては、AlphabetとFacebookは業界の主力企業であり続けている。2015年から2019年までの間に、両者を合わせて9000億ドル近い価値を生み出しており、これは業界全体の2分の1に相当する。(図1)

図1. 「広義のメディア企業」の絶対的価値創造の大半(68%)は、アルファベット、フェイスブック、テンセントが生み出している。Source: BCG "In Media, Subscriptions Matter Most".ウォルト・ディズニーは、待望のサブスクリプションとストリーミングサービスを開始した。Disney+は初日に1000万人の加入者を生み出し、2020年4月まで5200万近くの加入者を獲得した。月額7ドルのDisney+は、Netflixの基本サービスよりも安価で、家族向けエンターテイメントを提供している。約1億8000万人の加入者を抱えるNetflixに追いつくまでには長い道のりがあるが、Disney+は消費者が購入する一握りのエンタメ・パッケージの1つになる可能性がある。

もう一つの注目企業はニューヨーク・タイムズで、年率20%を超えるTSRを発生させ、AlphabetやFacebookの数字に匹敵する結果となった。150年以上の歴史を持つ同社は、2019年末までに520万人の購読者を獲得し、デジタルのみの購読者数をわずか1年で100万人増やした。ニューヨーク・タイムズはデジタル時代に印刷メディアの変革が可能であることを強く証明している。

ニュース産業におけるサブスクリプションの有効性は『デジタルメディアの未来』という連載で説明してきた。基本戦略、ビジネス戦略、大手メディアの有料購読成長戦略、新興メディアの有料購読成長戦略など詳細に説明してあるため、リンク先を参照いただきたい。また、このニュースレターを発行しているアクシオンも有料購読化を見込んでおり、その戦略と製品開発計画も記してある。

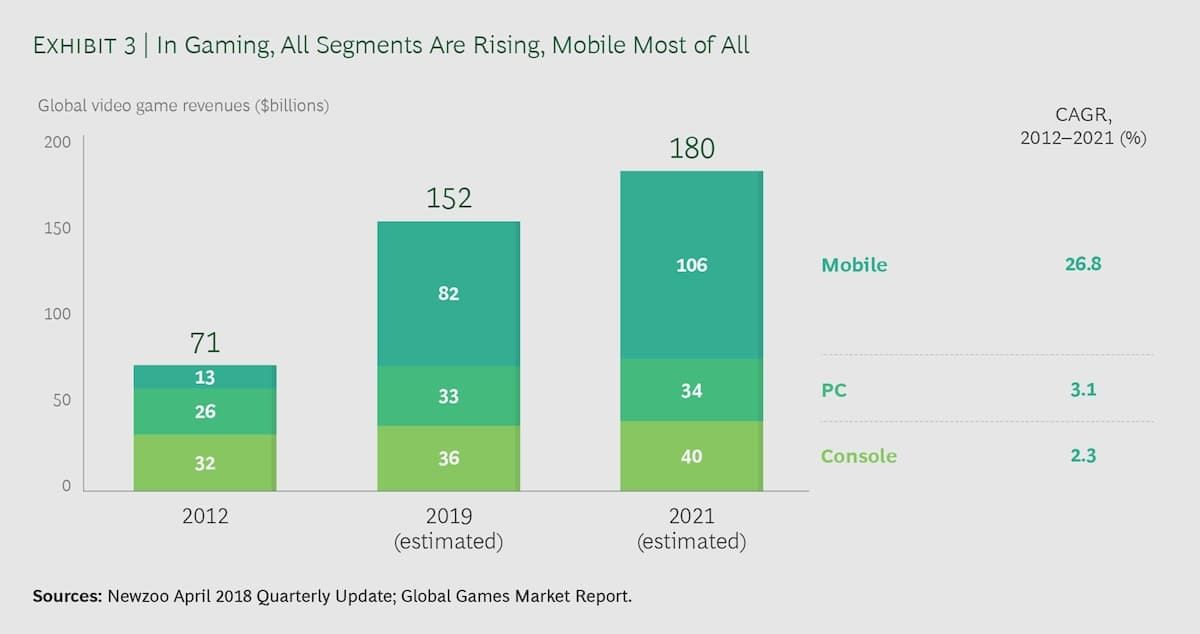

それから目を見張るセクターがゲーム産業である。ゲーミング業界では、モバイルゲームの重要性は、現在と同様に、今後10年間でこれらの企業にとってさらに重要になってくると考えられる。(図2)

図2. モバイル、PC、コンソールの全てのセグメントが成長している。Source: BCG "In Media, Subscriptions Matter Most" / Newzoo April 2018 Quartely Update; Global Games Report.2015年から2019年までの間にメディア業界による価値創造の19%に寄与する(図1参照)テンセントは、急成長中のゲームメディア分野で強い存在感を示す最大手のメディア企業だ。フォートナイトのパブリッシャーであるエピックゲームスの株式を40%保有しており、他にも人気ゲームの多くのメーカーにポジションを持っている。

テンセントの業績は、2010年代最大のビジネス・メディア・ストーリーの1つとなっている。BCGによると、現在の10分の1の規模だったテンセントは、10年前(2005年から2009年までの間)、メディア価値創造企業の第1位であり、年率106%のリターンを出していたという。

「ゲームのNetflix」構想は可能か?

最近、Apple、Google、Microsoft、NVIDIA、Tencentが新たなゲームプラットフォームを発表したことや、Amazonがサービスを提供する可能性があるとの報道を受けて、ビデオゲームの流通が、いまだ優勢なアラカルトモデルから「ゲームのNetflix」のサブスクリプションに移行するのではないかとの憶測が業界内で広まっている。

ゲーム単体でのサブスクリプションには成功例があるが、様々なタイトルをまとめ上げて提供するNetflixスタイルにはまだ例がない。もし上記のサブスクリプションサービスが成功すれば、ゲームスタジオやパブリッシャーから、巨大な規模と市場シェアを持つ数社のデジタル配信大手に権力が移る可能性があるだろう。

しかし、テレビや映画ビジネスと比較しても、デジタルサブスクリプションをゲームに簡単に導入できるわけではない。ゲームの独自の消費モデルと経済性は、消費者の行動を変えて、大規模で使い放題の商品を作るという課題を、ビデオストリーミングよりもはるかに厳しいものにしていると言えるだろう。

2000年代前半から半ばまでのビデオゲームは、主に直線的な形のエンターテインメントだった。その後、このデザインの枠組みは劇的に進化した。直線的な体験は今でも存在しますが、今日の最も人気のあるゲームでは、無限に遊べる「ループ」に依存していることが多く、競争的なもの(例えば、上達を目指してプレイしたり、リーダーボードを登ったりする)や戦利品主導型のもの(例えば、レア度や価値が増していくアイテムを集めて、終わりのない難題に立ち向かうなど)がある。これらのループは、オンラインコミュニティ内のプレイヤーの競争社会におけるステータスや、その人のアイデンティティを物語るものになっている。

このような体験は、設計上、終わりのないものであり、トップゲームに費やされる時間が天文学的な量であることが反映されている。Steamspy.comによると、人気MOBA(マルチプレイヤーオンラインバトルアリーナ)ゲーム「Dota 2」では1日平均約2時間、オンラインシューター「CS:GO」では1日1時間以上を費やしている。

マルチプレイヤー・アクション「Destiny」の発売当初、Activisionはプレイヤーが1日平均3時間を費やしていると発表した(本作2作目では841日以上過ごしているプレイヤーも存在する)。Fortniteのプレイヤーの7割以上が週に6時間以上プレイしており、少なくとも2割のプレイヤーが16時間以上プレイしているという。Netflixの平均的なユーザーは1日18分から27分しか視聴していないため、Netflix全体としては、1,500時間のオリジナルコンテンツを制作し、さらに何千ものライセンスを取得するために年間120億ドルを費やしているにもかかわらず、これらのゲームのどれよりも個々のゲームよりもエンゲージメントの発生が少ないことになる。

ゲームは無料で遊べるサービスやプラットフォームに変わりつつある

直線的な物語から「ライブ」製品への移行の主な動機の1つは、ゲームパブリッシャーが収益を安定させ、より積極的にコントロールしたいという願望だった。従来のモデルでは、大ヒット作を求めて、リターンが不確実な数百万ドルのリスキーな賭けをしなければならなかった。ライブモデルでは、ゲームパブリッシャーは製品をサービスに変え、新しいコンテンツ、機能、イベント、大会の頻繁なリリースに絶えず投資してプレイヤーの活性化を図り、分析に基づいた意思決定を重視している。

新規プレイヤーの初期障壁を最小限に抑えるために、多くのゲームは無料で遊べるビジネスモデル(フリートゥプレイ)を採用している。パブリッシャーはオーディエンスの拡大に深くコミットしており、ビジネスの長期的な持続性を重視している。そのため、パブリッシャーは、ゲーム内の商品やサービスのマイクロトランザクションを利用して利用から収益を得る長期的な機会のために、初期の収益(60ドルの一回限りの支払いや月額15ドルのサブスクリプション)を喜んで犠牲にしている。

使った時間やアクティブプレイヤーの数、収益の面で世界で最も人気のあるゲームは、ほとんどが無料で遊べるものだ。SuperDataによると、例えばFortniteは完全無料でプレイできるにもかかわらず、2018年に24億ドル、2019年に18億ドルの収益を上げている。AppAnnieによると、米国でのモバイルゲームの売上上位100位のうち99タイトルが無料だ。PCでは、2020年4月の時点で、世界のトップ10タイトルのうち6タイトル(およびトップ5タイトルのうち4タイトル)が無料だった。コンソールゲームは伝統的な有料モデルの最後の砦となったが、Fortnite、Apex Legends、Robloxのような無料プレイ体験がコンソールで発売され、大きな成功を収めている。

プレミアムゲームのサブスクリプションは、勝ち筋とは言えない

マッキンゼーのDan SingerとEnrico D’Angeloの報告書は、プレミアムゲームのサブスクリプションは、勝利の法的式とは言えないと指摘している。

この「フリートゥプレイ」の広がりは、「ゲームのNetflix」の成立に制約を課しているからだ。Netflixの提案は、魅力的なコンテンツの実質的に無尽蔵のライブラリだ。定義上、無料プレイのゲームは、特にPCやモバイルでは、定額制のペイウォールで守られている必要がない。さらに、サービスとしてのゲームモデルは、1つのゲームで無限のエンゲージメントを得ることがすべてであるため、たくさんのタイトルの「遊び放題」を価値提案とするサブスクリプションと相容れない。

「サブスクリプションゲーム市場は、世界で185億ドルの市場であり、約900億ドルのフリートゥプレイ市場よりも小さく、成長のスピードもそれほど速くない」と報告書は指摘する。プレミアムゲーム市場は集中しており、トップ10のフランチャイズ(Grand Theft Auto、Call of Duty、Uncharted、Red Dead Redemption、FIFAなど)が市場の収益の約半分を占めている。トップ10のブロックバスターは、市場の収益の約半分を占めている。比較すると、ブロックバスター映画の上位10作品は、2018年の米国興行収入の33%しか占めていない。これらのゲームは、サブスクリプションサービスが提供するには法外に高価なものになるという。

さらにSingerらは2つの詳細な理由を提示している。

1つ目はパブリッシャーとの力関係だ。「現在、ゲームパブリッシャーは、60ドルのゲームをデジタルまたは物理的に販売した場合、1本あたり少なくとも42ドルの利益を得ることができる。大ヒット作ゲームの優位性はパブリッシャーに大きく依存しており、これはビデオエンタテイメントの場合よりも顕著だ」。

もうひとつが、AAAのライセンスがプラットフォームの経済性を損ねる可能性だ。「年に2本の大ヒット作のライセンスを取得するだけで、プラットフォームのコストはユーザー 1 人当たり毎月 8 ドルになる可能性がある。これは、ゲームサービスがOTT(Over-the-Top)ビデオと同じように価格設定されているとすれば、サブスクリプション収入の80~100パーセントに相当する」。2つのタイトルの来選手取得だけで、事業の収益性を保てるか怪しくなるのだ。

「過去のゲーム配信サービス(GameTapやOnLiveなど)は、まさにこの問題に直面しており、パブリッシャーが安価にライセンスを取得できる古いゲームや、売れないタイトルがすぐにバーゲンに流れてしまうという結果に終わっていた。その結果、これらのサービスはニッチなサービスのままであった」とレポートは、指摘している。

プレミアムゲーム開発の法外なコスト

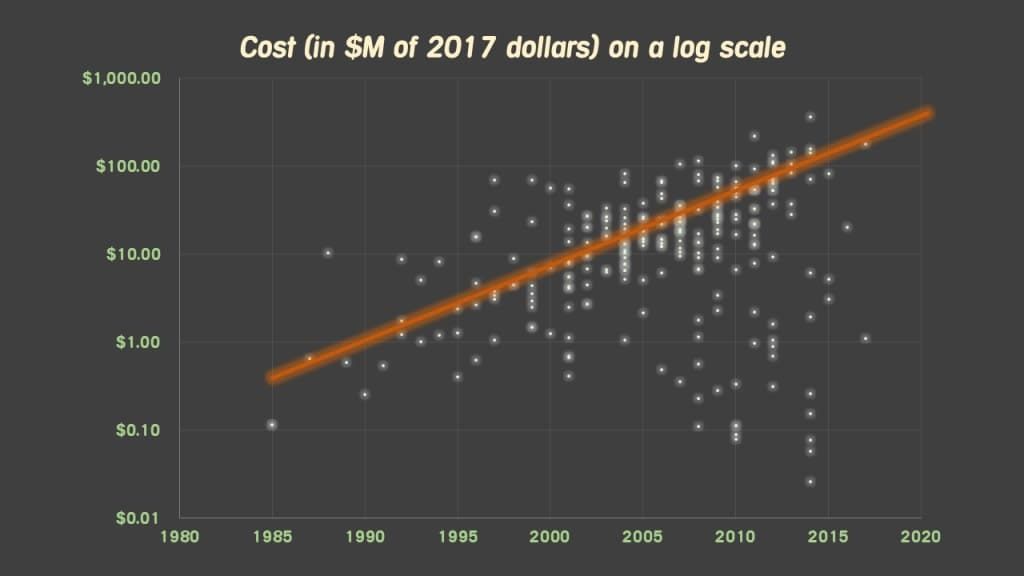

Ultima OnlineのリードゲームデザイナーだったRaph Kosterのブログ "The cost of games" (2018) によると、ゲーム製作費は毎年高騰している。大多数のゲームの製作費は5,000万ドル以下で、基本的には全く予算をかけずにリリースされているものが圧倒的な数を占めている。AAAタイトルは外れ値だ。AAAの中でも上位のゲームでは高騰傾向がより鮮明だという。おそらくこれは少数のAAAがプレミアムゲーム市場の半分程度の収益を生み出している市場構造を反映し、パブリッシャーが賭け金を積みましていることを意味するだろう。

過去数十年分の250以上のゲームのデータに基づくゲーム製作費の対数グラフ. 毎年増加している. マーケティング費用は含まれない. インフレ調整済という. Source: Raph Koster. "The cost of games". Gamasutra. Jan 17. 2018.「経験則として、AAAゲームのマーケティング予算は開発費の75~100%程度と言われている。つまり、AAAのゲームが消費者の手元に届くまでのコストは、実際には2倍以上になってしまう。モバイルでは、それだけ市場が混雑しているからこそ、開発予算の3倍から10倍のマーケティング予算を確保しているという話をよく耳にします」とKosterは説明している。

モバイルタイトルやインディーズタイトルにも増加傾向が見られるという。市場が成熟すると制作費が高くなる傾向にあることを考えれば、これは当然のことだ。結局のところ、コストが上がっても、それに見合うだけの収入と観客が増えれば問題ないのではない。

基本的には、一部のAAAタイトルは非常に大きな利潤を生み出すが、それを得るための賭け金も高騰している。ゲームパブリッシャーが、現在の60ドル程度を売り切るモデルから、バンドルの15ドルのサブスクリプションサービスへの提供にシフトするのは、サブスクリプション運営者が経済性を損ねるようなお金をパブリッシャーに支払ったときにだけ成立することになる。

AAAタイトルを開発するには、マーケティング費用を除いて5,000万ドルから1億ドル以上かかることもあり、予算はその2倍になることもある。このようなゲームには成功の保証すらない。競争は激しく、特にゲーマーはビデオコンテンツの消費者とは異なり、1つまたは2つのタイトルだけに数週間から数ヶ月かけて集中的に注目し、多くのタイトルを試遊することはあまりない。サブスクリプションプラットフォームは、数十億ドルのコミットメントを持つ本格的なゲームパブリッシャーになる(または買収する)必要がある。

Photo by Austin Distel on Unsplash