サブスクメディアの事業戦略 デジタルメディアの未来 #5

有料購読モデルは広告モデルに比べキャッシュフローが優れています。定期収益(経常収益)は、新しい財務のアイデアを提示します。「有料購読者数」と「解約率」が事業の「キードライバー」です。

Key Takeaway 要点

- 有料購読モデルは広告モデルに比べキャッシュフローが優れています。経常収益(定期収益)は、新しい財務のアイデアを提示してくれます。

- 有料購読メディアでは「有料購読者数」と「解約率」が事業の「キードライバー」です。

- 損益計算書での経営管理は短期主義に陥りやすく、経営の実体を把握できなくなります。「将来のフリーキャッシュフローを最大化する」という発想を根本においてください

- 企業のデジタル化において、無形資産への投資は極めて重要です。ソフトウェア投資はその筆頭であり、賃借対照表に計上されないものの、大きなインパクトをあなたの事業に与えます。

1. 前置き

コロナウイルスの報道への高い需要は、欧州と米国のニュースパブリッシャーのオーディエンスと有料購読者の急増を促進している、とサブスクリプションソフトウェア会社ピアノは先月24日、ブログで明らかにしています。

欧州では、1週間で、有料購読への加入が、世界保健機構(WHO)がパンデミックを宣言する前の2020年の平均的な週よりも199%多く見られた、とピアノは説明しています。米国では、多くのニュースパブリッシャーがCOVID-19の報道をペイウォールの外に展開しており、それが呼び水となり、新規デジタル購読者はこの1週間で、昨年の同時期と比べて63%増加している、といいます。ピアノは多くの欧米のパブリッシャーにサービスを提供しており、「インサイダーからの信頼性の高い情報」と言えるでしょう。

日本でも都市封鎖や非常事態宣言、トイレットペーパー、COVID-19に関するデマはソーシャルメディアで広まりました。くわえて、ソーシャルメディア、動画プラットフォーム、ニュースアプリには、レコメンデーションエンジンやページビューに囚われた編集部によるフィルターバブルを生み出し、人の思想を変えてしまう、という顕著な課題があります。ニュースアプリのコメント欄は、ネット工作部隊の重要な作戦予定地点であり、ここからデマ(フェイクニュース)やヘイトを拡散させることが可能です。また、コンテンツ製作者を少ない広告収入の最大化にインセンティブ付けしてしまうせいで、脊髄反射的な低品質コンテンツの乱発を奨励します。

すべての人が繋がり、ときに危険なポピュリズムに駆られる時代に、デジタル有料購読による堅調な経営状態に下支えされたメディア企業が、情報消費を安定させるべきときです。

今回は、前回説明した基本戦略に加えて、さらに会社の経営をサブスクにフィットするための事業戦略について説明します。対象読者はメディア業界の方々です。できればコンテンツを作ったことのある人に読んでもらいたい。現場で手を汚した経験のある人が、事業運営ができるようになり、自らサブスクビジネスを動かするのが、現場とビジネスの足並みが揃って好ましい、と私はメディア業界の経験を通じて実感しています(よくある社内対立を避けられるからです)。

5章のうち、最初の3章で実用的な事業戦略をアドバイスします。実用的なものをご所望の方は最初の3章だけをお読みください。後ろの2章では、サブスクに関連して損益計算書、賃借対照表等に依存した経営判断を叩きのめし、さらなる高みを目指します。具体的には、4章で「将来のフリーキャッシュフロー(FCF)の最大化」の重要性を説き、5章でソフトウェアという「無形資産」への投資がどれほど重要なのかを事業戦略の観点から指摘します。

前回のブログが基本戦略、今回が事業戦略、次回以降は「成長戦略」に関するものになる予定です。これまでの連載もメディア企業の経営、あるいは事業運営に役に立つ内容です。ぜひご笑覧ください。

【過去の連載】

- ヤフーと新聞 どのような戦略をパブリッシャーはもつべきか デジタルメディアの未来 #1

- メディア会社は合併するヤフーやLINEと組むべき? それとも? デジタルメディアの未来 #2

- メディア会社がプラットフォーマーから独立するための攻略本 デジタルメディアの未来 #3

- サブスクメディアの基本戦略 デジタルメディアの未来 #4

2. 有料購読を実行するための経営管理

前回のブログでも触れていますが、有料購読型はキャッシュフローに優れています。決済代行のStripeを利用した場合、最速で翌週にはユーザーの支払った有料購読料が口座に着金しています。「出版というのは机と電話ひとつあれば始められる」という言葉が物語るように、出版業とは本来、固定費が少なく、知的財産をコピーし大量に市場供給することで規模を達成し儲けるビジネスです。サプライチェーンがデジタルになった場合、有料購読はこの傾向を強化する重要な枠組みです。

固定費が少なく、収益が翌週に着金するほど資本回転率が高いことは、いったい何を意味するかわかるでしょうか? それは、デジタルサブスクが十分なスケールを確保していれば、利益率の高い「ものすごく儲かるビジネスである」ということです。

広告モデルはどうでしょうか。有料購読と比較したときに2つ、広告モデルの難点を指摘することができます。

1つ目はタイムラグです。広告の場合、売上が発生してから、その着金までにタイムラグがあります。キャッシュフロー計算書であなたの事業を評価するとしたら、あなたは広告による収益の発生を最短でもひと月、通常は数カ月後ろ倒しにしないといけないことに気がつくでしょう。会計の発生主義に基づくと、あなたはその広告を掲載したそのときに、収益は生じていることになります。損益計算書の上では、あなたの会社は順調に儲けている用に見えても、実際には手元流動性が圧迫され続けることになります。

キャッシュフローが遅延するからには、高い利益率がないと割に合いませんが、多くの場合はそうではない印象を覚えます。ディスプレイ広告の方がキャッシュインが比較的早く、タイアップ広告のような制作と取引が手作りのものはキャッシュインが遅い。テレビCMほどの単価があれば、着金の遅さは正当化可能ですが、ネット媒体におけるタイアップ広告だったらそうではないのです。デジタル広告関連事業の利益率が低い場合には、長期的に継続するか否かすら議論する必要があるでしょう。また、名目上の売上ではなくキャッシュフローを重視する事業運営の必要性は、どの業界でも言えることです。これは後ほど詳述します。

2つ目はボラティリティ(変動性)です。上記のような手元流動性が圧迫された状況で、コロナ大不況のようなことが起きた場合、広告収益は縮小し、経営難に陥るのは目に見えています。先週、Amazonとウォルマートという大広告主が、BuzzFeedへのマーケティング予算の削減を決定し、BuzzFeedの財務に大きな損失を与えている、とThe Informationが報じました。不況の時には、広告費は最初に削減の対象になりやすいのです。また、広告主はその業種特有のビジネスサイクルを持ち、固有の予算消化ロジックを持っています。これもまた獲得できる広告予算の見通しに不確実性をもたらします。これらのボラティリティがメディア企業の収益構造を不安定にします。

有料購読モデルでは、全く異なるルールの中でビジネスを開発することになります。サブスクの最も重要な点は、経常収益(定期収益、リカーリング・レベニュー)の世界に移行したことです。これまでの「損益計算書」の世界では、過去のことしかわからないのです。損益計算書が含意としているのは、売上から売上原価と販売コスト、諸経費、研究開発費を引いた利益を最大化するゲームです。

しかし、経常収益の世界、セールスフォースの11人目の社員で、ZuoraのTien Tzuoが「サブスクリプション経済」と呼ぶ世界では、得られている情報から、未来を予見し、もっとつぶさにビジネスがおかれている状況を確認しながら、経営方針を立てることができます。これは、従来の財務会計とは異なる世界であり、革命的です。

経常収益の会社は収益予測を立てるのが、ほかの業種と比べて容易です。前回説明したとおり、サブスクでは、顧客生涯価値(LTV)は定額購読料と平均購読期間をかけるか、定額購読料を解約率で割ると、導き出せます。あとは、顧客獲得のコストと獲得された顧客がもたらす収益を按分しながら、アクセルを踏んだり、ブレーキを踏んだり、ガソリンをレギュラーからハイオクに変えたり、故障部分を修理したりしながらすすめばいいのです。

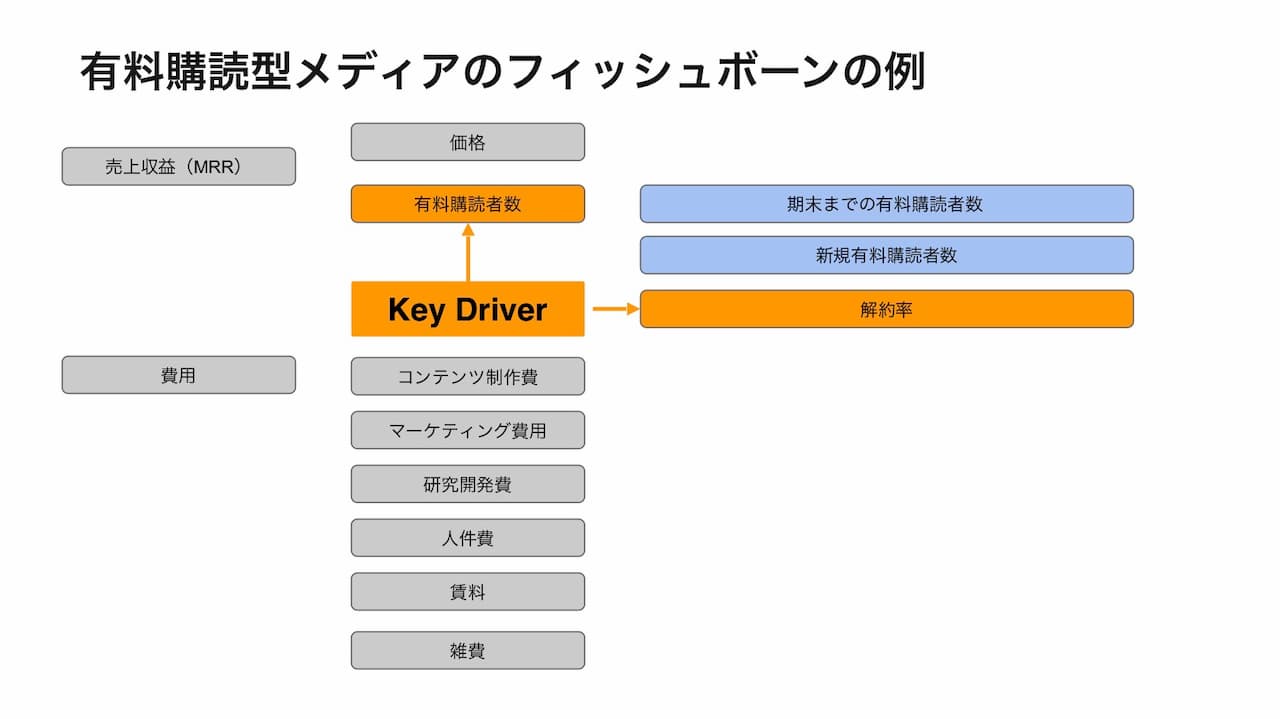

また「キードライバー」の特定はすべてのビジネスに通底する要所です。キードライバーとは「目的を達成するために強い影響力を発揮する変数のこと」を指します。難しそうに聞こえますが、サブスクはゲームを簡単にします。有料購読メディアにおいては、有料購読者数と解約率が「キードライバー」になります。言い換えると、①有料購読者数を増やす、②解約率を落とす――この2つの条件を満たせば、あなたのビジネスは成功する、ということです(とても当たり前のことを言っています)。この2つの柱をもとにコンテンツ製作、配信、研究開発のカイゼンを繰り返していきましょう。

このキードライバーが何かを調べるためには、まず、収益モデルの設計図である「フィッシュボーン」(「魚の骨」の意、「重要なものを抜き出したもの」の含意)を作らないといけません。あなたが事業をばらばらにして、フィッシュボーンを組み立てたとき、「なんて有料購読メディアはシンプルな形をしているんだ!」と驚くことになるでしょう。私は1年前、ベンチャーキャピタルに見せるためのスライドを作るため、エクセルにフィッシュボーンを組み立てたとき、そのシンプルさに目を疑いました(図1)。

あとは、これをエクセルに打ち込みましょう。しっかりつくれば、毎月の数字を打ち込むことで、従来型の財務会計からはわからない、事業の本当の姿に迫ることができます。

また、収益の「発生」は、「キャッシュが実際に入るとき」にすることで、エクセルが実体と乖離することを避けられます。(フリーキャッシュフローの項目を別に作って評価するやり方もありますが、このやり方のほうが物事を単純化できます)。決済代行会社からの入金は、Stripe等を利用すれば、最長で2週間以内になされます。このため、実際にはキャッシュインの遅延については、月をまたぐ場合以外はあまり検討する必要がないのでしょう。

このフィッシュボーンとサブスクリプションの事業特性から、将来の収益、費用の予測が高めの精度で実行できます。経済系という条件は付きますが、日経新聞電子版、NewsPicksなどは基本的には安定したペースで有料購読者数を確保しています。また、事業を始めたばかりのときの予測の不確実性についても、同業他社ですでに有料購読型を実行している例を基に組み立てるのも一つの手です。加えて、その会社が株式公開している場合は、IR資料を読み込むことで、腕のいい人ならある程度全体像を掴むことができます。

同時に、既存メディア企業には新聞購読や書店、電子書籍、マンガアプリ等で得られた知見があると思います。それをデジタルにならしながら使ってみることは、部分的には可能な印象があります。

3. 広告収益を「種銭」に購読者を獲得する

さて、実際には、読者のみなさんがお勤めのメディア企業には、スクラッチからの私のスタートアップとは異なり、「既存事業」が存在するはずです。たとえば、デジタル広告モデルの既存事業からサブスクに手を広げる場合や、デジタル広告とサブスクの両方をすでに実行している場合などが想定されます。

このときは、サブスクによるMRR(月間経常収益)と広告収益を別に計上した上、実際に現金が入るタイミングを基に、その収益と原価を記していきましょう。それが、どちらが好ましいか、あるいは、どのようなバランスが好ましいか、の重要な検討要素になります。

先行例に触れましょう。ニューヨーク・タイムズのメディアビジネス担当記者マーク・トレーシーは2月、自社が有料購読者500万人の目標を実現した、と報告しています。この記事では、長期的なデジタルサブスクからの収益の拡大基調を説明する一方、紙とデジタルの双方における広告収益の減衰傾向に触れています。

同社は、メインニュース製品のデジタルのみのサブスクリプションの価格を4週間ごとに15ドルから17ドルに上げています。つまり、購読者数、解約率を改善した上で、隠れていたもう1つのキードライバーである購読料に調整を加えているのです。

それでも、広告が必ずしも必要のないものになるかと言うと、そうではありません。広告は、購読者になる前の「オーディエンス」のトラフィックを収益化し、オーディエンスを購読者に転換するための「種銭」を提供する役割があるのです。「イカで鯛を釣る」とでもいいましょうか。

前回の「基本戦略」で触れたマーケティングファネルの認知から見込み顧客生成、育成(ナーチャリング)の過程の顧客については、広告で収益化します。そしてその資金で外部の顧客を獲得するためにデジタル広告を買い付けたり、ニュースレター、ソーシャルメディア、検索、ブラウザの推薦枠、イベントなどの経路から、オーディエンスをマーケティングファネル(漏斗)に連れてくるのです。

この仕組みは、フィナンシャル・タイムズやワシントン・ポスト、WSJ等の「成功者」に共通しています。そして、これは、畑違いですが、Spotifyも同様の仕組みを採用しているのです。これらの「成長戦略」に類するものについては、次回以降詳しく説明しましょう。

日本の新聞社サイトも同様の構造になっていますが、日本のデジタル広告価格は新興国並みの水準と言われており、たいした「種銭」にならないかもしれませんが、自ら知識を蓄え、自動入札などを利用すれば、代理店は必要ないため、買付時の価格も低く抑制できるはずです。加えて、購読した後のロイヤルティは高いと言われており、やはり、良いプレイグラウンドのように見えます。

ここまでわかったことをまとめましょう。デジタル有料購読は、広告に比べ、ビジネスのステークホルダーを減らし、外部要因を最小化することを意味しています。要するにあなたは読者と向き合えばいいのです。これは、SaaSの世界では「カスタマーサクセス」と呼ばれています。つまり、読者があなたのメディアを有料購読を継続する理由を増やし、継続しなくなる不快さを取り除いてあげることが肝要です。

わたしの会社は、スクラッチから作っているので、有料購読を所与の条件としたとき、とてもコスト効率の高いビジネス構造をつくれることが、フィッシュボーンからわかりました。対案として広告モデルのビジネスシミュレーションをしてみました。結果は、少なくともLINE程度の規模がなければ、あるいは何かしらの「不公平な優位性」を見つけなければ、広告モデルはデジタルメディアにとっては見込みの薄いビジネスに見えました。

前回の記事で「広告がきらいだから否定している」というフィードバックを頂きましたが、それは違います。「メディア企業にとって利得の少ないビジネスだから、デジタル広告事業に資源を投下するべきではない」と説明しているのです。インターネット広告は典型的な勝者総取りの市場です。ひと握りのプレイヤーに成果が偏るスーパースター効果が働く事業領域なのです。この数年、GAFAと数社以外がこの領域で活躍する可能性はゼロに近づいているのです。

フィシュボーンの組み立て方から、キードライバーが何かの特定、さらにそれをエクセルに組み立てる手法までを教えてくれる便利な本を紹介しましょう。それはダイヤモンド社の『「それ、いくら儲かるの?」外資系投資銀行で最初に教わる万能スキル エクセルで学ぶ ビジネス・シミュレーション超基本』(熊野 整)です(アフィリエイトではないですよ)。ダイヤモンド・オンラインのこちらのブログから本書の内容を知ることができます。

4. 短期的な損益ではなく、将来のフリーキャッシュフロー

さて、ここまでで、メディア企業の事業担当者の必要な知恵が揃ってきたと思います。ここでは欲を出し、もう少し深く潜って、損益計算書による事業評価の欠陥を指摘していきましょう。これはメディア企業だけではなく、日本のテクノロジー企業、ベンチャー業界なども羅漢している病です。この病の治癒可能性は大きな「伸びしろ」です。

前出のTien Tzuoもまた、サブスクリプションビジネスに対し、損益計算書を適応することに難色を示します。彼が『Saasスター卜アップ 創業者向けガイド』(セールスフォース社)で提示した3つの問題点は非常に示唆に富んでいました。これを私がSaaSからメディアビジネスの文脈に翻訳してみると、こんな感じです。

- 過去を重視した考え方。損益計算書はすでに得た収益、すでに支払った費用、すでに実施された行動に関するもの

- 動的なマーケティング施策を困難にすること。過去の情報をもとにマーケティングの費用や手法を決定することになる。前回説明した「ユニットエコノミクス」(顧客獲得1人あたりの経済性)を基に費用や手法を動的に決めるべきである

- 経常利益(定期利益)と一時的な利益を区別していない。損益計算書は将来に渡って与えられる定期的な利益と、一つの期間に限られた瞬間的な利益を同じとみなしています。予測可能性をみずから放棄しています

さて、これらに変わるのが、MRR(月間経常収益)、チャーンレート(解約率)、経常費用なのですが、これは中級編です。気になる方は『Saasスター卜アップ 創業者向けガイド』をダウンロードしてください。もしあなたがメディア企業とSaaS企業のビジネスの違いを意識しながら読めば、とてもためになるはずです。

SaaSビジネスが重視するのは年間、または月間の経常収益です。ここには重要な含意があります。それは「顧客が毎月定額を支払うことに同意している」という事実から、将来のキャッシュフローを予測することが容易になることです。そして、フリーキャッシュフロー(FCF)を最大化するという損益計算書のマインドセットでは到達できない目標を無意識のうちに持てることになるのです。経常収益等の新しい指標を採用することにより、メディアビジネスも新しい地平に着地できます(実際には、最盛期の新聞社はこれを無意識のうちに実行していた)。

FCFとは、自由に使える現金(キャッシュ)がどれだけあるかを示すものです。企業本来の営業活動により得た営業キャッシュフローから、現事業維持のために投資にまわしたキャッシュフローを差し引いたものです。

コンテンツサブスクリプションの先輩であるNetflixやSpotifyは「将来のFCFを最大化する戦略」を採用することで、一見、利益のでていない悲しげな損益計算書を見せつけながら、先行投資を大きく凌ぐ将来のFCFを予見していたのです。魅力的なコンテンツに大型投資して急激に購読者数を増加させ、赤字が合理的な範疇にとどまっていれば、解約率や購読料などのキードライバーの調整により、FCFの拡大は容易です(ただし、最近は両者とも競争環境が激しく、必ずしもそうなっていない傾向がありますが)。

こういった現代的なファイナンスの考え方への入り口としておすすめの本がダイヤモンド社から2冊でています。1冊目は、短期主義的な損益に引きづられ続ける病の存在をわかりやすく説明してくれる『ファイナンス思考 日本企業を蝕む病と、再生の戦略論』(朝倉祐介)です。そして、2冊目は、もっと進んで、割引キャッシュフロー(DCF)法による企業価値評価の「教科書」である『企業価値評価 第6版―――バリュエーションの理論と実践』(マッキンゼー・アンド・カンパニー)です(ダイヤモンド社の本ばかり紹介しています)。

この本は、スタートアップのように発生時点で費用計上される研究開発費やマーケティング費用への対応を含んでいます。デジタルサブスクを採用し始めた時、研究開発費が膨らみ、同時に顧客獲得のための費用も膨らんでいるとしたら、将来のキャッシュフローからどのようにその時の企業価値を算定すればいいのか、は事業担当者がもたないといけない重要な視点です。これが見えていれば、目先の損益の変動に揺るがされることがないでしょう。この本はかなり上級編なので、気が向いたら読んでみてください。

高いハードルですがメディア企業の事業担当者にとってもこのような知見が求められています。でも安心してください。会社を立ち上げていろいろなセクターにお邪魔していますが、このような知見を持っている人達には、あまり会いません。だから、一朝一夕で身につけようとせず、一歩一歩進んでいけばいいのです。

5. ソフトウェアという無形資産に投資せよ

さて、さらに、高みをめざしましょう。短期的な実用性だけが目的ならもう読むのを止めるべきタイミングです。しかし、長期的な実用性というものが存在するのです。

それは、メディア企業が投資をためらいがちな「ソフトウェア」に関するものです。デジタル経済のなかでは、「無形資産」というものが重要になってきています。無形資産とは、工場の生産設備などの物理的な資産とは異なり、その投資の実態がつかめないものを指します。一度投資すると取り返せない性質をもちながらも、スケーラブル(拡張性が高い)であり、無形資産とシナジー(相乗効果)が生まれやすいのです。これらは、企業のバランスシート(貸借対照表)にうまく取り込まれないため、従来型の財務会計からは見えませんが、あるとき、それが大きな影響を”実体会計”に与えます。

端的な例は、ソフトウェアです。ソフトウェアの開発費用は、会計のやり方、会計基準に拠りますが、エンジニアの人件費等として損失計上し、バランスシートに載せないことが可能です。

デジタル経済の勝者は、この無形資産への投資をとてもうまく使っています。米中の大手テクノロジー企業、GAFAとBATは、多額のソフトウェア開発費用を計上し、その結果、市場を制圧したそのソフトウェア(e.g. YouTube, Facebook, WhatsApp)の拡張性はめざましく、効率化され尽くしたデータセンターに製品を展開することで、少ないマージナルコスト(限界費用)で10億人以上のユーザーに、同じ商品を提供することが可能なのです。

デジタル有料購読への投資には、ソフトウェア投資がかなり含まれます。メディア企業を部分的にソフトウェア企業に転換する意味合いがあります。適切に開発されたソフトウェアは、無形資産として財務会計が評価しない一定期間を経てから、ビジネス状況を好転させる効果が期待されるのです。

よくある事業、財務担当者のソフトウェア開発費用への考え方は「余分な費用なので無駄を省きたい」だと思います。日本のSierの文化などは事業者側のその態度を反映したものだと思います。しかし、デジタルサブスクにおいてユーザー体験は、有料購読者確保のための鍵であり、このユーザー体験を高めるためにはソフトウェア開発に継続的に費用を計上する必要があります。それはニューヨーク・タイムズ、フィナンシャル・タイムズ、ワシントン・ポスト等の成功をみれば火を見るより明らかでしょう。メディア企業はある一面においては、ソフトウェア企業に生まれ変わらないといけないのです。

実は、この無形資産について説明した素晴らしい本を知っています。それは『無形資産が経済を支配する 資本のない資本主義の正体』(ジョナサン・ハスケル著、スティアン・ウェストレイク著、山形 浩生訳、東洋経済新報社)です。これで、企業投資がソフトウェアや研究開発等の無形資産にシフトする背景がわかります。

この無形資産と会計の関係に関するブログはすでに書いてあるので、以下を参照ください。

また、無形資産は労働分配率(経済における精算に対する労働者の取り分)の低下を説明したりもします。以下の二記事は労作で質は高いはずです。

6. 結論

- 有料購読モデルは広告モデルに比べキャッシュフローに優れています。経常収益(定期収益)は、新しい財務のアイデアを提示してくれます。

- 有料購読メディアでは「有料購読者数」と「解約率」が事業の「キードライバー」です。

- 損益計算書での経営管理は短期主義に陥りやすく、経営の実体を把握できなくなります。「将来のフリーキャッシュフローを最大化する」という発想を根本においてください

- 企業のデジタル化において、無形資産への投資は極めて重要です。ソフトウェア投資はその筆頭であり、賃借対照表に計上されないものの、大きなインパクトをあなたの事業に与えます。

7. フォローお願いします

このメディア、ほぼ吉田の動機だけで動いています。ご支援頂けると幸いです。

- 吉田のTwitterフォロー

- このサイトのブックマーク

- Amazon ほしいものリスト

連載

- ヤフーと新聞 どのような戦略をパブリッシャーはもつべきか デジタルメディアの未来 #1

- メディア会社は合併するヤフーやLINEと組むべき? それとも? デジタルメディアの未来 #2

- メディア会社がプラットフォーマーから独立するための攻略本 デジタルメディアの未来 #3

- サブスクメディアの基本戦略 デジタルメディアの未来 #4

参考文献

- Salesforce. Saasスター卜アップ 創業者向けガイド.

- 熊野 整. 「それ、いくら儲かるの?」外資系投資銀行で最初に教わる万能スキル エクセルで学ぶ ビジネス・シミュレーション超基本. ダイヤモンド社.

- 朝倉祐介. ファイナンス思考 日本企業を蝕む病と、再生の戦略論. ダイヤモンド社.

- マッキンゼー・アンド・カンパニー. 『企業価値評価 第6版―――バリュエーションの理論と実践』 . ダイヤモンド社.

- Ken Doctor. Newsonomics: CEO Mark Thompson on offering more and more New York Times (and charging more for it). NiemanLab, Harvard University. Nov. 13, 2019.

- Ken Doctor. Newsonomics: How the Financial Times is building mini-brands within the global FT. NiemanLab, Harvard University. Nov. 7, 2019.

- Ken Doctor. Newsonomics: Nikkei’s Tsuneo Kita: “Without the FT, it wouldn’t have been possible for us to transform ourselves as we have”. NiemanLab, Harvard University. Nov. 8, 2019.

Photo by Mark de Jong on Unsplash