解説 : 東南アジアのデジタル経済

人口6億人の東南アジアのデジタル経済は成長著しく、今後は世界で5番目に大きいデジタル経済圏へと成長していく。地域は先進国の状況を飛び越える「リープフロッグ」のさなかにある。

要点

- 人口6.5億人の東南アジアのデジタル経済は成長著しく、今後は世界で5番目に大きいデジタル経済圏へと成長していくと考えられる。

- ASEAN諸国のGDPの40%を占めるインドネシアはその中でも最も潜在性がある。大統領選で適切な候補が勝ったことは地域のデジタルエコノミーにとって大きい。

- 地域には9社のユニコーンがあり、3年半で240億ドルスタートアップ投資が実行された。今後さらなる新しいデジタルプレイヤーが現れると予測される。

インドネシア大統領選挙の文脈

2019年のインドネシア大統領選挙をめぐり、インドネシアの憲法裁判所は6月27日、大統領候補プラボウォ・スビアントの大規模な選挙不正の被害を受けたとの訴えを棄却した。

この決定により選挙委員会はジョコ・ウィドド(ジョコウィ)現大統領を当選者として認定することが確定した。ジョコウィは2回目の任期(5年)を今年10月から迎える。

これは東南アジアのデジタルエコノミーにとって大きな勝利であり、輝かしい未来に大きな望みをつなぐことになった。

落選したプラボウォは1967年から1998年の間独裁を敷いていたスハルトの娘婿であり、開発独裁時代に一部の経済エリートにだけ割譲されていた利権の復活を目的とする、ポピュリスト候補だった。

The Economistの「縁故資本主義インデックス」で、インドネシアは7位に入っている。インデックスは鵜呑みにできるわけではない。同様に高い数値のシンガポールやマレーシアは言わば「いい開発独裁」のおかげで長期的な成長を楽しんだ。インドネシアでは「比較的悪い開発独裁」が敷かれていたが、それがアジア通貨危機で崩壊し、長期的な混乱が国に訪れた。近年は持ち直して入るものの、プラボウォは「古き悪きインドネシア」を復活させる目論見をもっているようだった。

テレビと新聞とスマートフォンとプレマン(チンピラ)で国民を煽る「感情的な」プラボウォが退けられ、長期的な社会・産業インフラへの投資と福祉政策を訴える「理性的な」ジョコウィが勝ったのは、インドネシアだけでなく東南アジア経済にとって吉報である。同時にジョコウィ政権が5年前に作ったインフラ開発計画が維持されるため、継続的な投資が見込めるだろう。

インドネシア経済の概況

世界で4番目の人口大国であるインドネシアは、約20年にわたって、驚異的な成長を享受してきた。GDPは5倍以上に拡大し、G20参加国内で最も大きく順位を上げ、今や、世界で16番目の経済大国となった。

東南アジアのGDPのおよそ40%を占めるインドネシアは、ブラジルとロシアのBRICの一角を超える2億6000万人の人口からその潜在性は常に注目を浴びてきた。近年は伝統的な資源産業への依存を少しずつ払底し、旺盛な個人消費、人件費高騰をしのぐ生産性の向上が続いている。

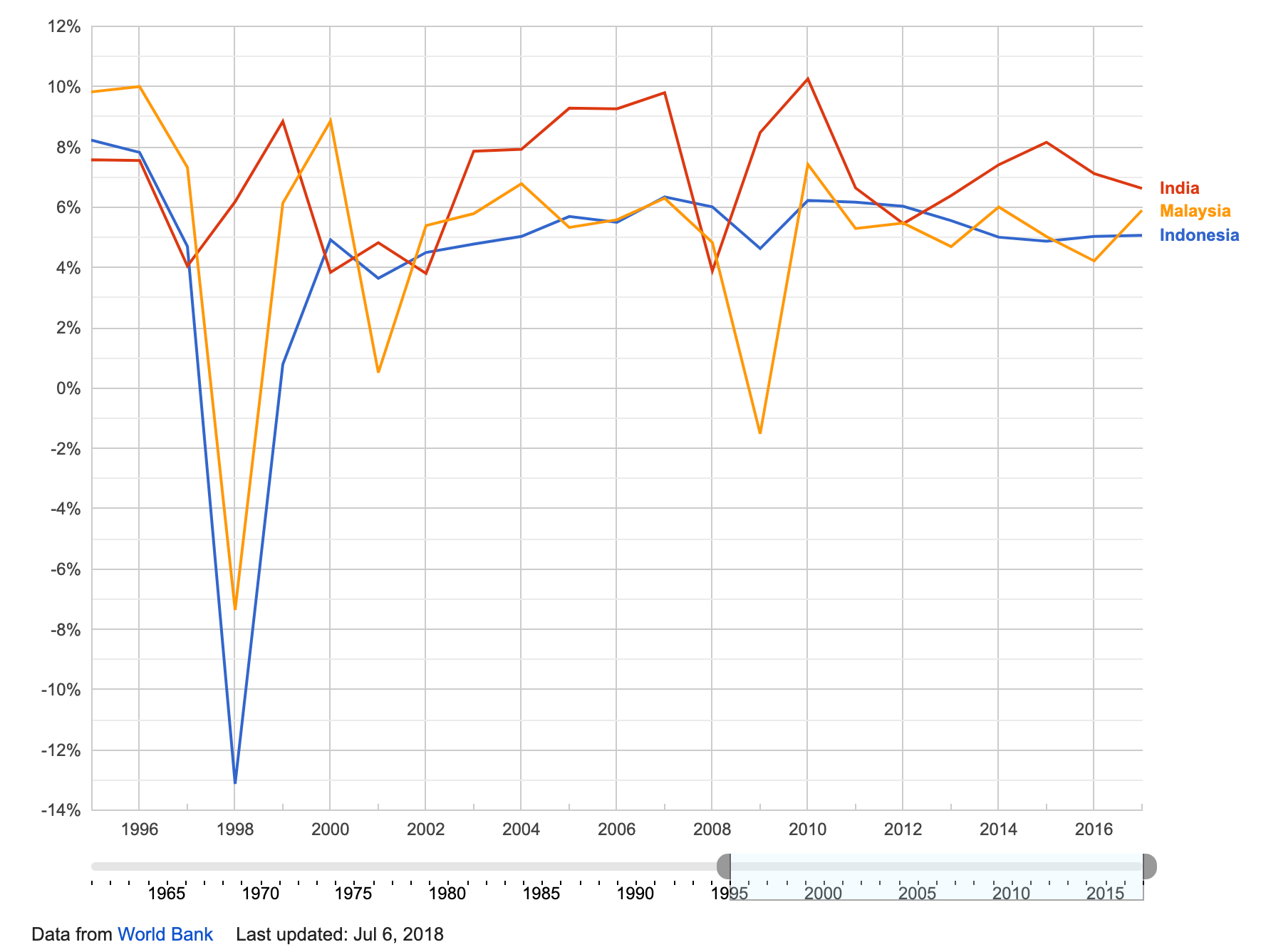

世界銀行の「June 2019 Indonesia Economic Quarterly: Oceans of Opportunity」によると、インドネシアのGDP成長率は2019年第1四半期に5.1%と概ね安定していた。安定した経済成長を維持しており、過去14四半期一貫して4.9〜5.3%の狭い範囲で推移している。

インドネシアのGDP成長率は2019年に5.1%、その後2020年には5.2%に回復すると予測されている。インフレ率が低く労働市場が堅調であることから、個人消費の緩やかな加速が続くと予想される。インフラ開発が再開し、災害後の復興が始まるにつれて、財政状態は改善し、政府の投資が強化されると予想される。

ただし、インドネシア経済はいまだ、一人あたりGDPにおいて先進国経済の10%以下の水準に留まる。インドネシアは依然として1960年代前半の米国や、1970年代前半のドイツや日本と同じ水準にある。インドネシア政府は、前政権で蔵相を務め、徴税のボトルネックを大幅に改善する獅子奮迅の働きを見せたスリ・ムルヤニ・インドラワティ世界銀行専務理事を加えた、好ましい布陣を敷いているが、5%という伸び盛りの新興国経済としては何かしら物足りない成長に留まってもいるのだ。

未来はまだそこまで明るくない。1万8千に及ぶ島々ではものすごい速度で人が増え続けており、毎年大量に市場に参入する生産年齢人口に最低限の、欲を言うと高付加価値の仕事を提供しないといけない。インドネシアへの投資の半分以上が海外直接投資であり、シンガポールなどのタックスヘイブンを経由地とした短期のお金(ホットマネー)が大きな割合を占めており、その新興国経済は為替や世界経済の状況等にとても影響されやすい。

インドネシア経済は何かしら新しい「加速器」を発見したいだろう。経済の潜在性は高く伝統的な領域の中にもいくつもの成長要因を認められるが、それでもインドネシアにとっていま最も輝いて見えるのが「デジタル経済」なのだ。

東南アジアのデジタル経済

東南アジア諸国連合(ASEAN)は、急速に変化する世界のデジタル経済の最前線に飛躍する機会を手に入れている。富裕国とは異なり、既存レガシー産業が未成熟なため、規制当局やそのクローニー(縁故者)たちが障壁をもうけず、むしろ政府や企業が適切な投資をすれば、リープフロッグ(飛躍)する機会に恵まれていると考えられている。

デジタル経済を語るときに混同しがちなのが、経済のデジタル化による「付加価値」とデジタル上に生じているデジタル経済それ自体だ。幸運なことにASEANでは付加価値とデジタル経済ともに極めて大きく成長性がある。

デジタル化による付加価値についてはATカーニーの報告書は2015年時点でこのように予測した。

ASEANは(単一コミュニティとして)デジタル経済の世界的な同業者に遅れをとっていますが、2025年までに世界のトップ5のデジタル経済に参入する可能性がある。さらに、急進的なデジタルアジェンダの実施は今後10年間で同地域のGDPに1兆ドルを追加する可能性がある。

デジタル経済そのものに関しては、Googleとシンガポール国営投資会社テマセク・ホールディングスの最新の「e-Conomy Southeast Asia 2018」の年次報告書が、2025年までに東南アジアのインターネット経済が2400億ドル規模に到達すると予測している。

ASEANは若く(その6億4,300万人の人口の半分以上が30歳未満)、GDPは2.8兆ドルに達している。 この地域には3億5000万人のインターネットユーザーが住んでおり、2015年以来、シカゴやマドリッドの人口よりも多い300万人以上の東南アジア人が毎月「はじめてのオンライン」を達成している。東南アジアのインターネットは明確なモバイルファーストであり、90%以上のユーザーがモバイルで「接続」している。

ただし、インターネット普及はまだ道半ばだ。インターネットは、ブルネイ、マレーシア、シンガポールのほとんどの人に届いているが、カンボジア、インドネシア、ラオス、ミャンマーの70%以上がオフラインのままで、彼らはまだデジタル経済に参加していない。

しかし、裏返せばこれは大きな潜在性である。新規に中所得者に参加した人々は「三種の神器」ではなく最初にモバイルを買うことが知られる。無線ネットワークの費用は富裕国ほど高くないため、とても「近い」地点にネット接続が存在するのだ。まだ未接続の人々がネットワークに接続されたとき、それはとてつもない衝撃をもたらすのではないか?(「インターネットが世界人口の半分をつないだ AXION WEEKLY #1」)インドでは近年Reliance Jioの非常に積極的な戦略によりネット接続がコモディティ化され、デジタル経済の急激な成長を経験している。

デジタルテクノロジーの採用は東南アジア全域で明らかにその兆候を見せている。大都市では、メッセージングやソーシャルメディアへの携帯電話の使用が普及しており、おおむね富裕国のユーザーよりも活発な活動をしている。東南アジアはソーシャルメディアやメッセージングの使用に関するいくつかの指標において世界をリードしている。ライドシェアリングサービスと二輪車、四輪車の運転手は、都市交通やその他のサービスを変えつつある。消費者が製品の購入プロセスがオンラインに向かうにつれて、彼らは実店舗での小売業の将来を再考している。

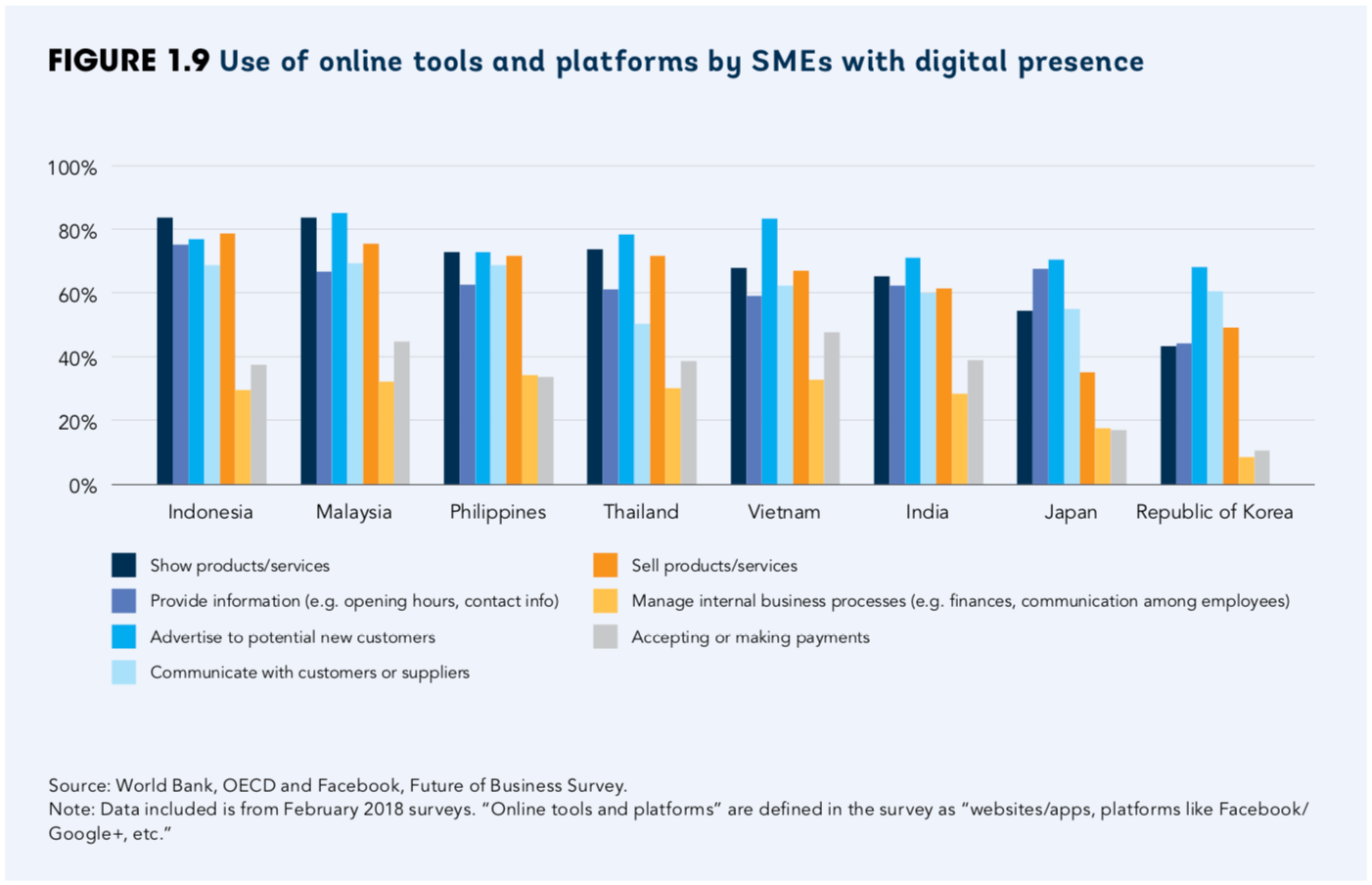

デジタル革命の影響は、いくつかの著名なソーシャルネットワーキング、オンラインビジネス、またはモバイルアプリに限定されない。中小企業のオンラインツールの活用状況では、東南アジア諸国が日本、韓国、インドに優越している。

民間および場合によっては公共部門での技術革新、新しいビジネスモデル、および価値提案の組み合わせは、デジタルチャネルを介してさまざまな製品やサービスに広がっている最中だ。

典型的なものとしては、デジタルバンキングがある。中国で成功した微信(ウィーチャット)モデルが東南アジアに輸入されており、そのサービスを展開するテクノロジー企業には多国籍企業、投資会社から多量の投資が注がれている。Go-JekとGrabは最初はライドシェアリングから事業を開始したもののデジタルペイメントを飲み込み、それを起点としてあらゆるデジタルトランザクションへの道筋を開いた(関連記事「デジタル決済革命はアジアで起きている:先進国凌ぐ中印」)。シンガポールとマレーシアを除いたASEAN諸国はスマートフォンファーストのインターネット普及を経験し「スマートフォンオンリー」のネット利用者を多数含んでいる。多数の人々がレガシー金融へのアクセスを持たない環境から「最初の金融体験がデジタルバンキングになる人」が多数現れるだろう。このひとつをとってみても革命的だ。

デジタル経済の課題

しかしASEAN地域でのインターネットの利用が急増しているにもかかわらず、デジタル経済がその可能性を達成するためには、対処しなければならない多くの”ギャップ”が残っている、と世界銀行の報告書は指摘している。

この地域の国々の間には、インターネットへの基本的なアクセス方法、そしてスピードとコストの面で格差があります。特に遠隔地域を持つ大規模国では、国内でのインターネットアクセスにギャップがあります。一方で市民によるインターネットの日常使用と他方で成長のためのツールとしての企業によるインターネットの使用との間にもギャップがあります。伝統的な教育と訓練のモデルと、進行中の技術的変化に対応して必要とされるアプローチの間にはギャップがあります。そして政策と規制には大きなギャップがあります。

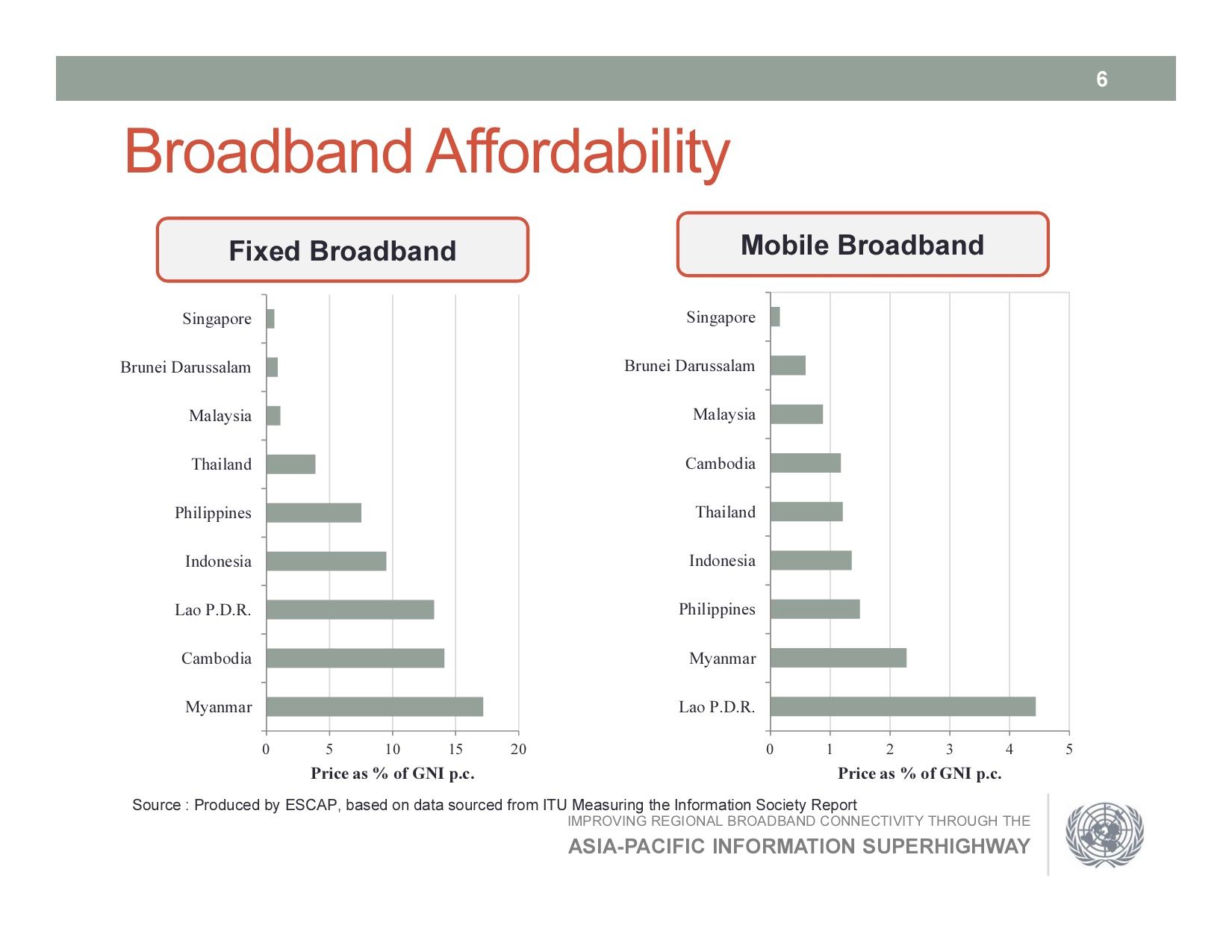

コネクティビティについては継続的な投資が必要である。強固な財務基盤をもつ国営企業あるいは大型通信会社等が遂行しないといけないことである。

ユーザーの90%以上がスマートフォンを介してインターネットに接続している地域では、モバイルネットワークのスピードと手頃な価格は、堅牢なインターネット経済の発展に不可欠だ。東南アジアのキャリアは、現在では50%以上の4Gモバイルネットワークをカバーする4Gモバイルネットワークを展開しようとしている。接続性到達は農村部ではまだ完全に信頼できるものではないが、東南アジアのモバイルキャリアが4Gモバイルネットワークの展開をめざし、現在6つの東南アジア諸国のユーザー接続の50%以上に届いている。

しかし、この地域はいまだに重大な「デジタル分離」の最中にある。 経済発展の程度はASEAN諸国間の格差を部分的に説明しているが、規制要因は非常に重要である。 特に、インドネシアやフィリピンなどの国のブロードバンド普及率は、一人当たりの所得と比較して、予想される水準を下回っている。

固定、無線回線利用のGINI係数比では、シンガポール、ブルネイ、マレーシア以外は、人々にとってコネクティビティが高くついている。インドのReliance Jioは大きな記念碑を作った。Jioがモバイルネットワークで行ったような一気呵成のインフラ投資と価格破壊施策が東南アジアでも行われれば未接続の人々の大量流入が見込めるかもしれない。

デジタルペイメントのインターフェイスの相互運用性は普及の最初期からを意識しておくことが重要だ。インド政府は最初期から音頭をとりインターフェイスの統一規格と政府への許認可を求めている。QRコードの生みの親である日本では事業者が乱立し規格に整合性がないという結果を招いた。中国も同様のインターフェイス規格の乱立から始まったが、最終的に巨大な二つの事業者の規格に収斂した。

ペイメントに限らない広域かつなめらかなデジタル送金を達成するには、デジタルウォレット間の障壁を無くすことが避けられない。異なる事業者が提供するウォレット間でなめらかに送金できる必要があり、またそのときに許容範囲を超える手数料を求められることがあれば、それはデジタルバンキングの壁になるだろう。中国はこの課題を二者による市場複占で乗り越えている。

また国境間の壁も取り除けると好ましい。東南アジア地域は国境をまたいだ人の往来が活発であり、経済交流の成果を常に楽しんでいる地域である。もちろん不正送金、資金洗浄の素地を作らないため国際送金のトラッキングとそのデータを相手国に渡すことの義務化などを進めるべきかもしれない。適切な対応を取れば、痕跡の残るデジタル取引がそのような意図での利用の対象になることはなくなるはずだ。さまざまな伝統的な手段へと立ち返っていくはずである。

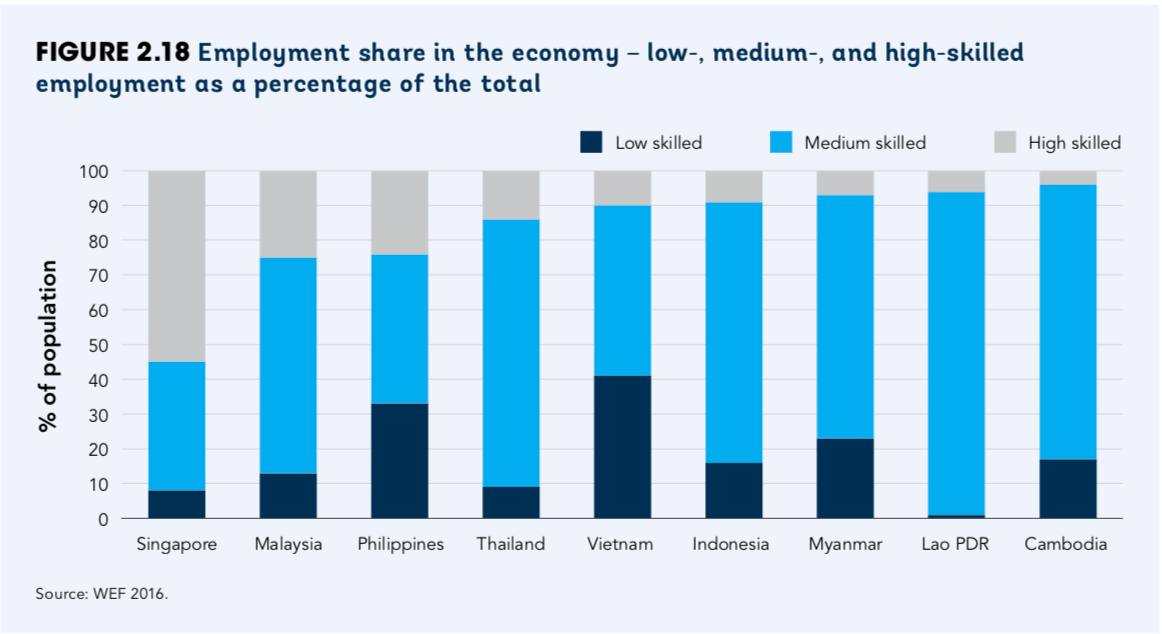

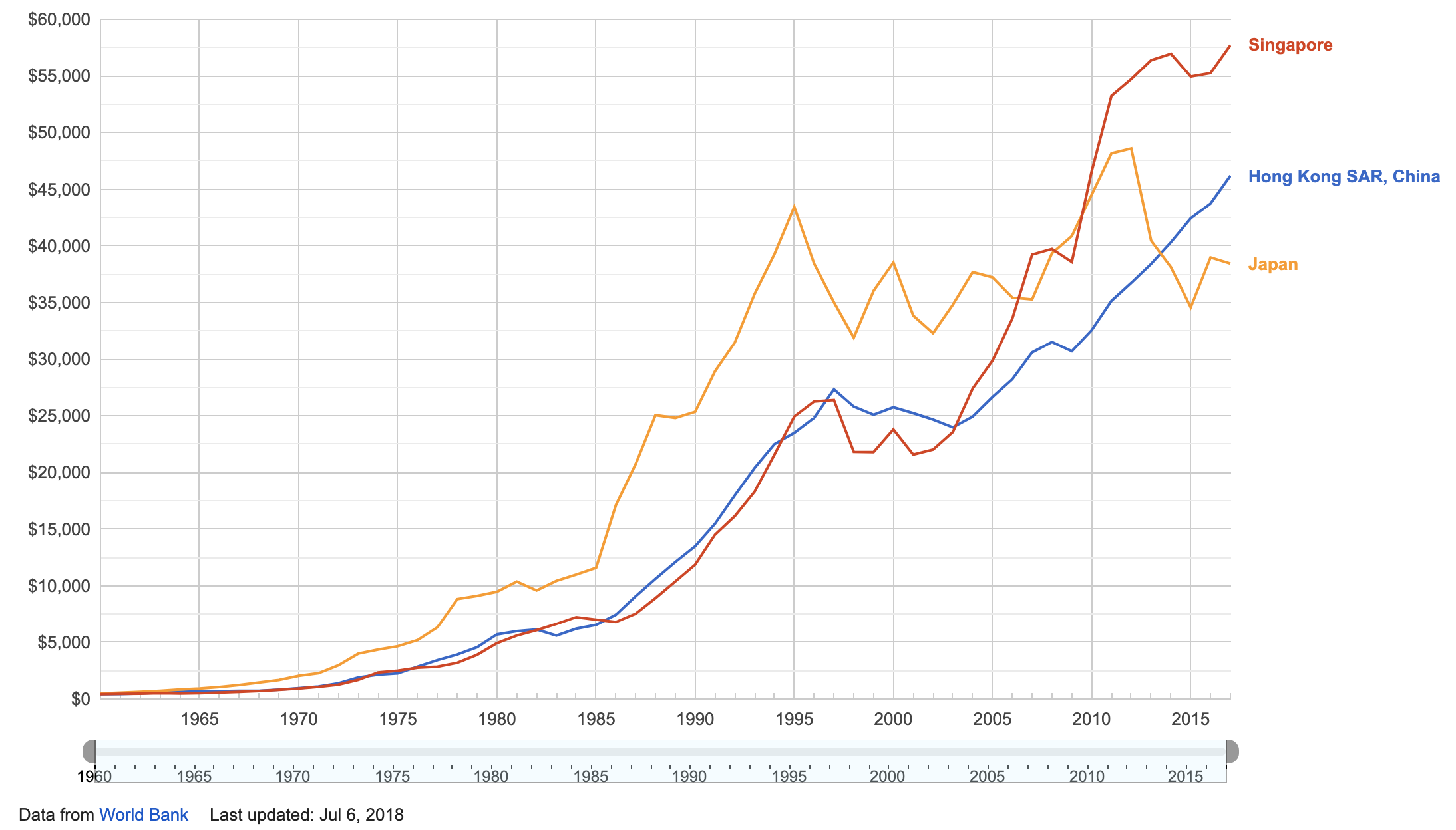

インターネットが進化させた経済社会では、障壁が減り、様々な事象の拡張可能性が広がるため、高度技能者が経済に付加する価値が拡大しやすいと考えられる。言い換えると、労働力の多数を高度技能者に転換している経済は高いパフォーマンスを発揮する傾向が高いということだ。東南アジアではシンガポールはその傾向が顕著であり、同国の一人あたりGDPは5万7714ドルに達している。

それ以外の国がこの高度技能者を増やし、技能を得る機会に乏しい人材の割合を減らせるかが、東南アジアのデジタル革命の鍵となる。概して現状の教育や労働市場の状況は余り好ましい状況とは言えず、より大掛かりな投資と制度設計が必要になると考えられる。

それからEコマースが浸透すると古くて新しい課題が浮上する。物流だ。物流効率は、国の遠隔地の人々を電子商取引の恩恵に結び付けるのに特に重要になる。東南アジアの地方部では農林水産業従事者が多数の中間業者に「搾取」されている構造が見られる。仮に彼らが商品を直接消費者に、あるいは消費者に最も近い小売業者に販売できるとしたら、彼らの家計状況は改善する。

物流はデジタル経済の他の側面の成長にとっても重要だ。例えば、製造の自動化が進むにつれて、効率的な物流やその他のサービスへのアクセスの重要性が増しているという証拠がある。工場の中の生産性が増せば、その価値を他とのつながりのなかで伝播させる必要がある。電子商取引は、中小企業が買い手と売り手を結びつけるためのプラットフォームから利益を得る手段であるため、そのためのコストの一つである物流コストの低下もまたデジタル経済への中小企業の参加を増やすために重要になる。

物流業への民間の投資は、電子商取引を含む大きな需要のために拡大しているが、多数派の国では、予算の不足、あるいは腐敗、あるいは政府の怠惰さのために、交通インフラの整備が著しく遅延している。

新しい問題を解くには古い問題を説かないといけない、物流はその好例である。

東南アジアのテック業界

次に劇的な成長を遂げているテック業界の状況を見てみよう。テマセクの ”Southeast Asia’s Accelerating Internet Economy”を参考にする。

- 2018年に東南アジア地域のインターネット経済は720億ドルを達成した。東南アジアのインターネットセクターは、たった3年で世界100カ国以上の国内総生産(GDP)を上回る価値を生み出した

- 2025年の東南アジアの電子商取引市場の予想規模は1,020億ドル。2018年は東南アジアの電子商取引の年で、前年の2倍になった。トップ3のeコマース事業、Lazada、Shopee、Tokopediaは、この地域に設立され、この地域にサービスを提供している自国のプレーヤー

- 毎月3,500万人の東南アジア人が乗車サービスを利用している。 500都市で毎日800万回の乗車がある。 GO-JEKやGrabのような地元のユニコーンは、2018年に20億ドル産業に成長した食料配達のような新しいサービスの急成長に拍車をかけている。

- 2025年までにインターネット経済に170万人のフルタイムの雇用が創出されると予想される。また、乗車アプリのドライバーのような分野でのギグワークの機会も生まれている。

- 2015年以来、東南アジアのハイテク企業によって240億ドルが調達されており、投資家の信頼は高まっている。 2018年上半期に調達された91億ドルは、2017年全体の94億ドルと同等。投資家の信頼感は、小規模な新興企業にも及んでおり、非ユニコーンへの投資は、2018年上半期に4倍になった。

240億ドルを集めているスタートアップの代表例はBukalapak, Go-Jek, Grab, Lazada, Razer, Sea Group, Traveloka, Tokopedia, VNGなどである。

240億ドルの投資は、市場の拡大と同時に大規模な世代交代が起きた結果もたらされたものだ。

経緯を振り返ろう。東南アジアのスタートアップは当初はドイツのロケットインターネットによって牽引されていた。ドイツの「スタートアップ工場」と呼ばれるロケットインターネットは自ら会社を設立し、あまりインセンティブを与えられていない創業者と幹部を立てて、自ら資金を投入する手法をとっていた。つまり成功の果実を独占しようとする手法だ。しかし、同社設立のスタートアップの大半は一定のサイズを超えた後は低迷し、膨張した企業価値と事業状況が整合しない状況に陥った。Lazadaを除いたユニコーン、ユニコーン予備軍の大半は地場から現れた新興勢力であり、人材の質が先行するプレイヤーを上回り一定の水準に到達した。欧米日中の投資家から大量の資金を供与され、ここに市場環境が伴ったため、彼らは急激に成長している。

Eコマースが東南アジアのデジタルエコノミーを牽引している。前出の「e-Conomy Southeast Asia 2018」は、インターネットエコノミーのGMV(総流通総額)のGDP比が2015年の1.3%から2025年には8%に到達すると予測している。都市部では当初からネット販売を想定して開業する小売業者が急増しており、実店舗を持たない小売業者も多い。ショッピングモールなども同様の速度で増えているが、富裕国ほどの市場占有率を持たないため、速度の早いネット小売がモバイル伝いで売上高を急増させているのだ。

これが物語るのは、東南アジアでは富裕国のように既存ビジネスをデジタル転換するのではなく、既存ビジネスが未成熟であり、テック会社がスクラッチからビジネスを構築することができる。これが様々な産業領域で起きているということだ。

ゲーミング、旅行、メディア等のカテゴリが成長著しいが、近年新しくて「暴力的」なジャンルが生まれた。それが「Super App(スーパーアプリ)」である。スーパーアプリとは中国のテンセントのウィーチャットが生み出したモデルで、モバイルに完全に最適化された多種多様なサービスを一つのアプリに凝縮したものを指す。先述したGO-JEKやGrabがこのカテゴリを占拠しており、欧米日中の投資家による積極的な投資により両者のバリュエーションは1兆円を超えている。このスーパーアプリについては後日、詳しく触れてみたい。

インドネシア

世界の5つのデジタル経済圏の一つになることを見越すASEAN地域だが、インドネシアはその中でも最も重要な地位を占めている。

インドネシアはASEAN GDPの40%を占めており、東南アジアのデジタル経済のリーダーである。前出のGoogleとTemasekの報告書によると、インドネシアは2025年までにインターネット経済規模が1000億ドルに到達すると予測されている。

インドネシアのeコマース市場は驚異的な成長を示している。同報告書は同国のeコマース市場は2018年に94%のCAGR(年平均成長率)で120億ドルを突破し、この地域で使われた2ドルのうち1ドル以上を占めると指摘する。インドネシアのeコマース市場は2015年の1700億ドルであり、そこから3年で7倍超まで成長したことになる。報告書は市場は2025年に530億ドルに到達すると予測する。

その他のオンラインメディア消費、ライドシェアなどでもインドネシアは常に最も大きく最も成長余地を残した市場である。

インドネシアのデジタルエコシステムは1700社を超えるスタートアップを擁しており、Bukalapak、Go-Jek、Tokopedia、Travelokanなどの10億ドル規模のユニコーンがいる。

Go-Jekは、その名の通り、乗車用アプリからモバイル決済やその他のデジタルサービス用のプラットフォームへと進化した。GO-JEKは最近シンガポールに進出し、シンガポールに拠点を置くGrabと雌雄を決している。

シンガポールでは、この地域で最も価値のある新興企業である数十億ドルのスタートアップSea(旧Garena)がオンラインゲーム会社として始まり、モバイルバンキングとショッピングに分岐した。人口500万人のシンガポールにはほとんどフロンティアはなく、Seaの主要な市場のひとつはインドネシアである。

さて、この記事がインドネシア大統領選挙でジョコ・ウィドド現大統領の再選が確定したことから始まったのを覚えているだろうか。

ウィドド現大統領のもとでインドネシア政府はジョコ・ウィドド大統領とその政権は長期的なデジタル経済開発計画を立てている。

この政策の基盤となる報告書(AlphaBeta, the Hinrich Foundation and the Centre for Strategic International Studies (CSIS))はこのような計画を謳っている。

- デジタル取引が今日インドネシア経済に生み出している価値は125兆ルピア(9600億円)と推定されているが、2030年に18倍以上の2,305兆ルピア(175兆円)に成長する可能性がある。最大の受益者の中には、農業やインフラなどの伝統的な分野からのものも期待されている。

- 将来的にデジタルトレードへの最大のリターンを達成するために、今日のデジタルトレードの障壁を減らすことを検討することが不可欠。 インドネシアおよびアジア太平洋地域の政策決定者は、デジタル経済に対する規制の策定を急いでいる。

IoTとリアルタイムデータ解析を使ったデジタル農業、インドネシア版インダストリー4.0のほか、ヘルスケア、教育、金融、資源等様々な分野のデジタル化が謳われている。

「デジタル技術の利用は、特定の分野に限定されず、全体としての発展に影響を与えるだろう」とルディ経済担当相は語っている。 「これには、デジタル化の時代にインドネシアの発展を準備するためのより包括的な戦略が必要です」。

この政権が少なくとも2024年までは続く。シビアな政治の不確実性を抱える国で、これは非常に大きなことだ。短期的にはインドネシアのデジタル経済は明るく、大量の投資が注がれることは間違いがない

参考文献

- Artikel ini telah tayang di Kompas.com dengan judul "MK Tolak Seluruh Gugatan Prabowo-Sandiaga", https://nasional.kompas.com/read/2019/06/27/21163631/mk-tolak-seluruh-gugatan-prabowo-sandiaga?page=all. Penulis : IhsanuddinEditor : Sandro Gatra

- The Economist "Comparing crony capitalism around the world"

- ATカーニー「インドネシアの持続的な経済拡大」

- Worldbank, "June 2019 Indonesia Economic Quarterly: Oceans of Opportunity"(JULY 1, 2019)

- World Economic Forum ”Digital ASEAN"

- ATカーニー「The ASEAN Digital Revolution」

- Temasek ”Southeast Asia’s Accelerating Internet Economy”

- IMF "FINANCE & DEVELOPMENT, SEPTEMBER 2018, VOL. 55, NO. 3"

- World Bank "The Digital Economy in Southeast Asia : Strengthening the Foundations for Future Growth (English)"

- DIGIDAY, 吉田拓史 "「デジタル決済革命はアジアで起きている:先進国凌ぐ中印」" [2017/4/17]

- UN ESCAP "Broadband Connectivity in South East Asia"

- McKinsey & Co "The digital archipelago: How online commerce is driving Indonesia’s economic development"[Aug, 2018] By Kaushik Das, Toshan Tamhane, Ben Vatterott, Phillia Wibowo, and Simon Wintels

- AlphaBeta, the Hinrich Foundation, Centre for Strategic and International Studies (CSIS) "The Digital Komodo Dragon: How Indonesia can capture the digital trade opportunity at home and abroad"[2018]

本記事は富裕国を飛躍(リープフロッグ)する東南アジアのデジタル経済の「攻略本」となる『【特集】東南アジア デジタル経済 攻略』 の連載のひとつです。特集のトップページはこちらです。

【連載目次】