もはや労働は報われない デジタル経済の台頭で揺らぐ従来型資本主義

世界中で進行するデジタル化は、多数派にとっての労働の対価を報われないものへと変えている。超巨大テクノロジー企業が他を圧倒する収益性を達成する中、サービス産業における自動化は、我々を労働から開放するのだろうか。

世界中で進行するデジタル化は、多数派にとっての労働の対価を報われないものへと変えています。超巨大テクノロジー企業が他を圧倒する収益性を達成する中、サービス産業における自動化は、我々を労働から開放するでしょうか。

2030年代半ばまでにアメリカの職業の47%が自動化のリスクが高いという「発見」はとても有名になりました。2013年に2人のオックスフォードの学者Carl Benedikt FreyとMichael Osborneが発表した論文によるものです。それ以来、この論文は、4,000以上の学術論文で引用されており、近年最も広く引用されている論文の1つです。

著者は、702の職業の特徴をモデル化し「コンピューター化の影響を受けやすいか」に従って分類しました。皮肉なことに、この分類は、機械が担当したのです。Osborneが作成した機械学習モデルは、70の手作業でラベル付けされたデータセットを使用して訓練されました。

モデルは、現在のアメリカの職業(オフィス管理、販売、およびさまざまなサービス産業の仕事を含む)の47%を占める職業が「高リスク」カテゴリに分類されると結論付けました。「高リスク」は、他の職業と比較して、彼らが自動化に対して最も脆弱であることを意味しています。「実際に自動化される仕事の数を見積もろうとはしません」と著者は書いています。それは、コスト、規制上の懸念、政治的圧力、社会的抵抗など、他の多くのものが影響するため、予測は容易ではないからです。

マサチューセッツ工科大学(MIT)の経済学者であるDavid Autorが2013年のエッセイで、タスク自動化の要件として、労働者がタスクを機械化するために必要な習熟を達成する必要がある、と指摘しています。つまり、最初に人間が比較的柔軟性のないマシンが半自律的に作業を実行できるポイントまで体系化する必要があります。習熟した人間が「カイゼン」を繰り返し仕事を高度化して初めて、機械への移転が可能になりますが、この移転はしばしば一方通行なのです。

Autorは、タスクが完全に体系化されている場合でも、それが自動化されることを意味しない、と主張しています。日産自動車は、日本で自動車を製造する際に、産業用ロボットを利用して人件費を削減しています。インドで車を組み立てるときには、ロボットをはるかに控えめに使用します。インドと日本の生産の主な違いは、技術ではなくコストです。 インドの労働力は比較的安価です。この場合は、コストが自動化を進展させる主要因として働きます。つまり、体系化だけが自動化の要因ではなく、コスト等のさまざまな要因が自動化を推進する、と彼は見ているのです。

このような自動化のプロセスは、ほとんどの富裕国の経済圏の製造部門の労働者を絶え間なく圧迫してきました。労働統計局のレポートによると、1870年に農業はアメリカ人のほぼ50%を雇用しました。しかし、農業は2018年時点で国の労働力の2%未満を雇用するにすぎなくなりました。製造業が雇用する割合は1950年代以来、30%から10%未満に急激に減少しました。同時に、サービスの仕事が急増し、雇用の50%未満からほぼ70%になりました。農業と工業での労働力の機械化は既知の事実であり、企業が次に同じシナリオを目指すのはサービス産業です。

サービス産業における自動化を推し進めている最大の要因は、コンピューティングであり、特に進化の著しい機械学習が、変化の先端を担っています。機械学習を含んだ今回の変化は、農業や工業を自動化してきた今までの変化とは、質が異なる可能性があります。特に、AlphaGo というソフトウェアプログラムが囲碁世界最高峰の実力者だった李世乭を破ったことは、多くの人に、仕事が機械に代替されることを想像させることになりました。サービス業を失ったあと、雇用はどこを拠り所にすればいいのか、という疑問が浮かび上がります。近年、議論が盛んに行われるように人間は労働から開放され、ベーシック・インカムのような手法で所得を確保するようになるのでしょうか。

しかし、過去の技術は常に、破壊するよりも多くの雇用を生み出してきた事実があります。Autorは、 特定のタスクを自動化することは、人間の労働者が自動化されていない他のタスクを実行する必要性を高める、と指摘しています。農業の自動化で職を失った100年前の労働者に対して、モバイルアプリの開発者の仕事をすすめるのは現実的ではありません。フィンテックで職を失った現代の銀行員が次に何をするのかは不透明ですが、私達が想像もつかない次の仕事が創造されるかもしれません。

技術の進歩によって推進される自動化は、過去数十年にわたって、新しい仕事を生み出すための引き金を引いてきました。現在、先進国経済はおおむね「仕事ブーム」に湧いており、日本や米国では歴史的な失業率の低さを示しています。今回の技術革新は、これまでとは違うのでしょうか? ある人はロボットが人間から仕事を奪うため、新しい技術は大量の失業を引き起こす、と主張しています。またある人は、ロボットが仕事を引き継ぐ代わりに、新しい人間の仕事を生み出す、と主張しています。

生産性と賃金の大きなずれ

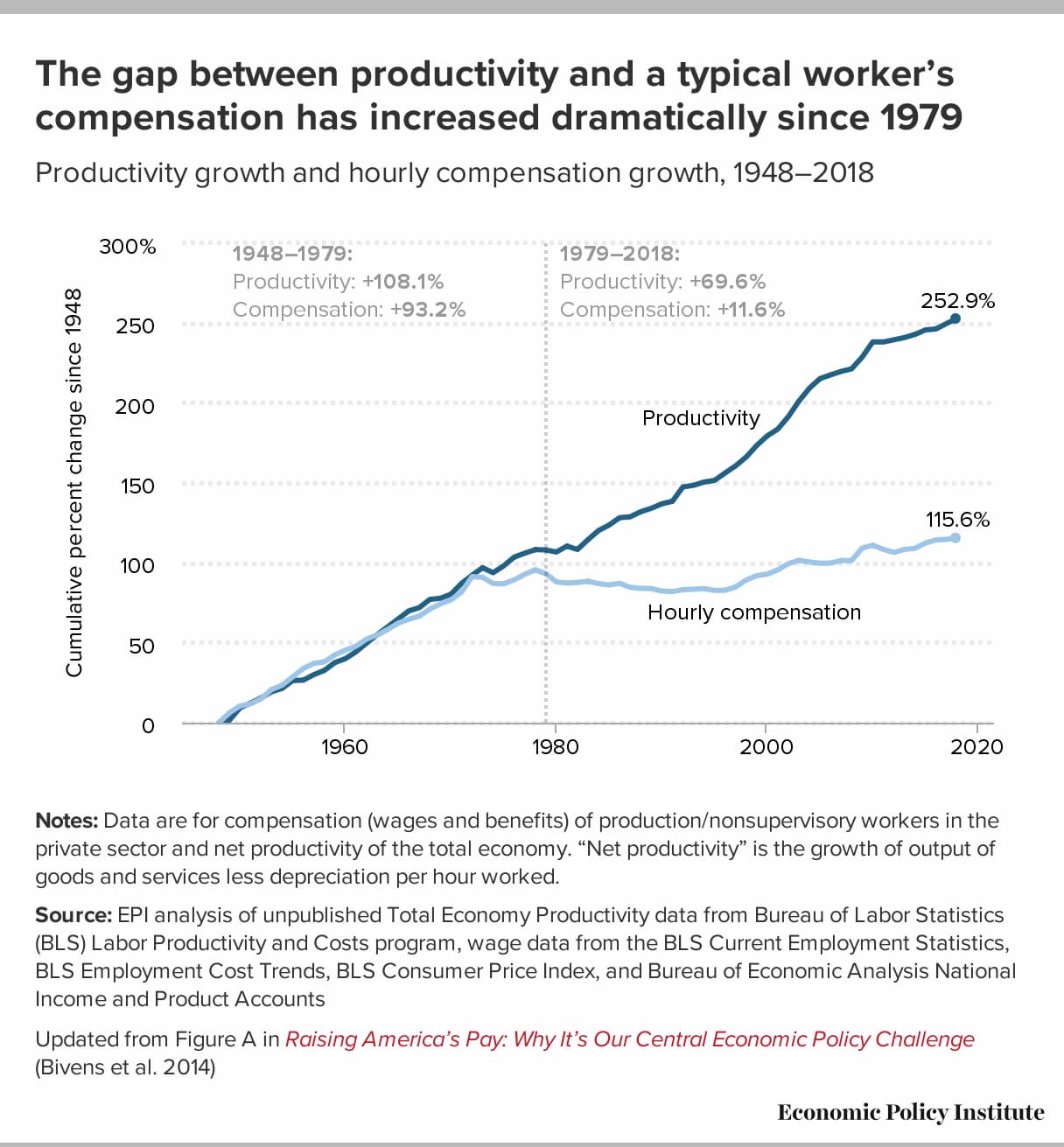

この40年間の自動化の課題は、自動化がもたらす生産性の向上が、賃金の上昇と結びつかなくなったことです。第二次世界大戦後の数十年間、それらは緊密に結びついているかのように共に上昇しました。生産性の低い仕事を機械に委託し、人間はより上級の仕事に移転していき、それにともない賃金が上昇していくという夢のような物語です。1940年代後半から25年ほどの間、これがアメリカ経済の仕組みでした。この期間に、典型的な労働者の賃金(賃金と福利厚生)は生産性(労働者が1時間あたりどれだけ生産するか)と並行して上昇しました。 言い換えれば、経済がより効率的になり、拡大するにつれて、毎日のアメリカ人はより良い賃金を通じてそれに応じて利益を得ました。これらの多くは、大学の学位を持っていない平均的なアメリカ人労働者が生活水準の上昇を享受できるような仕事を創出してきたのです。

しかし、1970年代に、これは変わり始めました。生産性の伸びと賃金の伸びは互いに切り離され始めましたのです。長らく、自動化により生産性が向上しても、それは雇用拡大や賃金上昇とは関係しなくなっています。1979年から2018年にかけて、生産性は69.6%増加しましたが、一般的な労働者の時間給は基本的に停滞し、39年間で11.6%しか増加しませんでした(インフレ調整後、図1:Figure1)。これは、アメリカ人がこれまで以上に生産的に働いているが、彼らの労働の成果は、特に近年では、主にトップの人々と企業の利益に向けられていることを意味します。

生産性の向上は、大多数の賃金の大幅な成長の可能性を提供します。 しかし、この可能性はここ数十年で浪費されています。 過去40年間に生み出された収入、賃金、富は、主に収入、富、権力が最も多い人々に利益をもたらすための政策が不平等を悪化させたため、大多数の人々に「トリクルダウン」をもたらしませんでした。本質的に、不平等の拡大は、潜在的な賃金の伸びがほとんどの労働者の実際の賃金の伸びに変換するのを妨げています。結果は賃金の停滞でした。

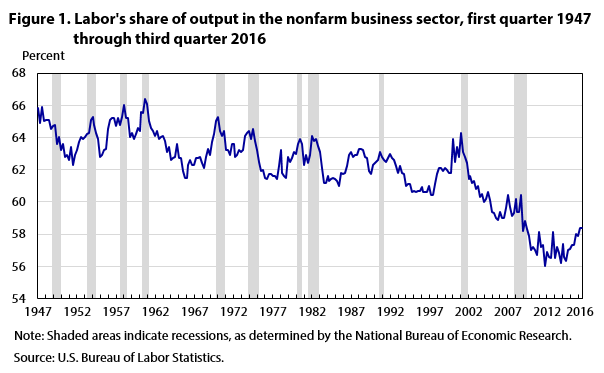

この不平等のものさしであり、労働生産性の上昇と賃金の結びつきが断たれたことを説明するのが、労働分配率(労働と引き換えに補償として労働者に生じる経済的生産の割合)です。労働生産性の上昇により労働者1人が生み出す付加価値が増加すれば、労働分配率を一定とした場合、その付加価値の増加分の一部は賃金に分配されるため、労働生産性の上昇とともに、実質賃金は上昇することになります。しかしながら、米国では労働分配率は下落基調を保っているのです。

米労働統計局による図2(Figure2)は、1947年から2016年の第3四半期までの労働分配率の推移を示しています。かなりのばらつきがありますが、生産に対する労働分配率は、2005年に初めて60%を下回り、2011年の第4四半期に56.0%の低さまで低下しました。2016年の第3四半期までに、 58.4パーセントに持ち直しているものの、60年間の間に8パーセントポイント近く下落したことがわかります。

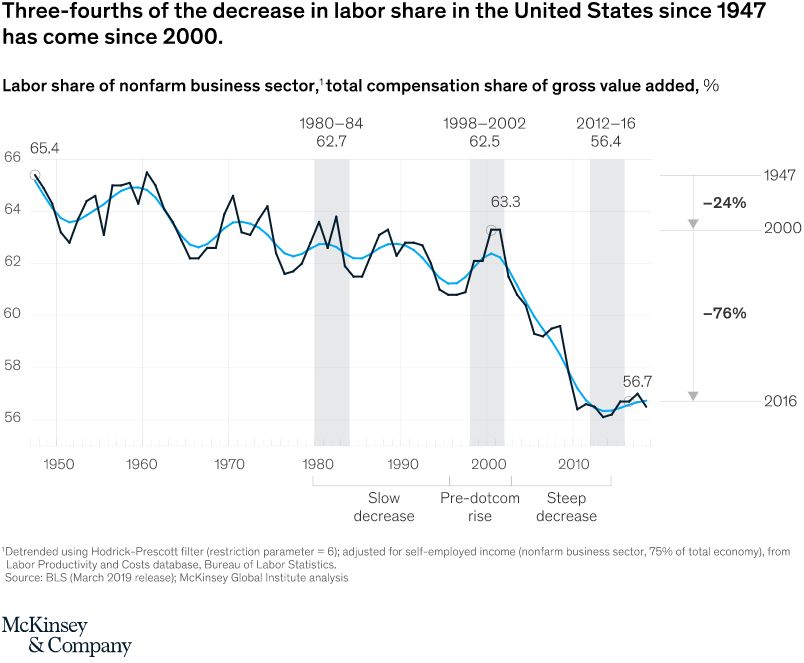

これを加工し、総付加価値に対する労働分配率にならしたのが、McKinsey Global Insituteによる図3(Figure3)です。1947年から8.8パーセントが失われています。1960年代にすでに労働分配率が減少し始めていましたが、1947年以降の減少全体の4分の3は2000年から2016年の間に発生したことを示しています。2000年の63.3パーセントから2016年の56.7パーセントに減少しています。

労働分配率は20世紀初期から20世紀半ばの経済学者によって比較的安定していると考えられていました。しかし、20世紀後半から21世紀初頭にかけて米国の労働分配率は減少を続けています。21世紀に入ってからOECD加盟国の労働分配率は総じて下落基調を保っています。

つまり、これは米国に限らず先進国経済に共通する現象なのです。上述のMcKinsey Global Insitute(MGI)の調査によると、先進国35カ国の所得の労働分配率は、1980年の約54%から2014年の50.5%に低下しました。フランスとドイツを含む一部の先進国では、世界の金融危機の直前の2008年に、過去半世紀の最低水準に達しました。ただし、各国のパターンはさまざまではあるようです。

何が労働分配率を下げるのか?

何が労働分配率の低下に寄与しているのか。労働分配率の低下の要因としては大抵、グローバル化がやり玉に挙げられる傾向があります。たとえば、米国国内の工場が中国に移転し、失業者があふれることのような出来事は、労働者階級、そして近年では中産階級の有権者の不満につながっているとされます。この不満をドナルド・トランプのようなポピュリストが容赦なく政治利用します。このような政治問題化の結果、政治的分極化が進行してしまったり、極右や極左のような常軌を逸する意見が説得力を持ってしまったりしている可能性があります。しかし、米国の労働市場を調査したMGIの2019年5月の報告書では、労働分配率低下への寄与における5つの主要因の中で、グローバル化は最下位でした。

報告書によると、労働分配率低下の最大の要因は、資本集約性の高い市況商品や不動産といった分野で「スーパーサイクル(長期的な好況局面)」が続いており、これらの部門が経済全体に占める割合が大きくなっていることです。世界経済の一部、特にエネルギーおよび鉱物部門は、価格のスーパーサイクルの影響を受けやすくなっています。 商品価格の急激な上昇は、利益(および投資)を増加させ、労働者の収入シェアを減少させる傾向があります。不動産や建設などの他の部門は、資本のシフト、ひいては労働者の所得シェアの変化にもつながった顕著なブームと破綻の連続を示しています。これらの産業は、ブームの間は労働分配率を落とす性質があるのです。

無形資産は「財務会計の敗北」

しかし、労働者の不満を雄弁に語るのは、2番目の理由である、経済全体において「無形資産」の重要性が増していることです。ソフトウェアを含む無形資産は、機械や工場といった有形資産よりずっと速いペースで価値が下がります。新技術はライフサイクルが短く、価格が絶えず下がり続けます。これは技術がもたらす生産性向上効果と併せ、より多くの資金が無形資産への投資に向けられ、その結果、労働者の取り分が減ると考えられています。MGIの推計では、この無形資産は1999年以降の労働分配率の低下への寄与要因のうち、26%を占めるといいます。

『無形資産が経済を支配する 資本のない資本主義の正体』(Capitalism Without Capital, by Jonathan Haskel and Stian Westlake)は無形資産について明快な説明を与えてくれます。まず、その書籍は無形資産を「触れられないもの」と定義することから始まります。無形産業は有形産業とは異なる働きをするため、この区別が重要なのです。触れることのできない製品は、競争とリスクの点で非常に異なるダイナミクスを持ち、それらを作っている企業を評価する際には異なる尺度が必要になります。

HaskelとWestlakeは、無形投資の振る舞いが異なる4つの理由を概説しています。第1に無形資産は埋没費用(サンクコスト)です。 投資がうまくいかない場合、お金の一部を取り返すために売却できる機械などの物理的な資産がありません。第2に競合企業が利用できるスピルオーバー(波及効果)を引き起こす傾向があります。 Uberの最大の強みはドライバーのネットワークですが、Lyftの配車も行うUberドライバーは珍しくありません。第3に物理的な資産よりもスケーラブル(拡張性が高い)です。 最初のユニットの初期費用を負担した後、製品はほぼ無限に複製できます。第4に他の無形資産との貴重なシナジー(相乗効果)が得られる可能性が高くなります。 HaskelとWestlakeはiPodを例として使用しています。iPodは、AppleのMP3プロトコル、小型化されたハードディスク設計、設計スキル、レコードレーベルとのライセンス契約を組み合わせています。

2016年の書籍 "The End of Accounting" で、ニューヨーク州立大学スターン校教授のBaruch Levは、過去100年ほどで、財務報告書が資本市場の決定においてあまり役に立たなくなったと主張しました。たとえば、GAAPの下では、ブランド創造のために多額の金額を支出したとしても、貸借対照表はそれらの投資に対してゼロの価値を示します。対照的に、競合他社が同様の支出を行った会社を買収した後、競合他社のバランスシートに数十億ドルの資産が表示される場合があります。買収額のうち相手企業の純資産額を上回る部分がのれんですが、これは後に減損で対応することになります。この一貫性のない会計処理は、企業価値を指針として企業を比較しようとする投資家を混乱させます。

あるいは、GAAPでは、R&D(研究開発)費用を発生時に支払う必要がありますが、投資家はこれらの支出を会社の価値を高める資産と見なしています。 この本は、株式投資家がGAAP収益を正しく予測するよりもキャッシュフローを正しく予測することで、はるかに高い投資収益を獲得できることを指摘しています。さらに、キャッシュフローは利益よりも簡単に予測できます。利益は、GAAPによって義務付けられた疑わしい会計上の見積もりで構成されます。

ダートマス大学Tuck School教授のVijay Govindarajanらは、現在の財務会計モデルは、デジタル企業の主要な価値創造ドライバーである無形投資の規模へのリターンを補足することができない、と主張します。「デジタル企業の構成要素は、研究開発、ブランディング、組織戦略、ピアとサプライヤーのネットワーク、顧客と社会的関係、コンピューター化されたデータとソフトウェア、人的資本です。これらの無形投資の経済的目的は、製造業企業の工場や建物の経済的目的と同じです。しかし、デジタル企業にとって、その構成要素への投資は資産として資産化されていません。利益の計算では費用として扱われます。したがって、デジタル企業が将来の構築に投資すればするほど、報告される損失は大きくなります。したがって、投資家は投資決定において会計上の利益を無視する以外に選択肢はありません」。

カルガリー大学のLuminita EnacheとAnup Srivastavaらの研究は、無形投資が米国企業の資本創出の主な手段として有形固定資産を超えていることを発見した、と主張します。これは、バランスシートが規制遵守を示すためだけのものになり、投資家にとってほとんど、またはまったく役に立たないことを示唆しています。

無形投資が有形投資を上回る傾向は、テクノロジー企業だけに限定されません。米国最大の小売業者ウォルマートはAmazonへの危機感から研究開発、主にソフトウェア開発への投資額を大幅に引き上げました。同社は2018年通年で合計117億ドルの技術投資を実行しました。これは、AmazonおよびAlphabetに次いで世界で3番目に大きいIT支出にあたります。彼らは、棚卸、サプライチェーン管理、配達、オンラインスペースなどのビジネスプロセスのすべての側面にわたってデジタル変革戦略を展開し、全体的な顧客体験を最適化しました。これらの投資の大半はソフトウェア開発者の人件費などの費用として計上されています。ウォルマートのようなオールドエコノミーに属する伝統的企業のデジタルトランスフォーメーションは世界的な潮流です。

したがって、無形資産に対しては、現状の財務会計モデルや経済指標が刃が立ちません。コンピュータを中心に技術革新が起こって資本の価格が低下すると、資本の投下量が増えるわけですが、その投下量の増え方が価格の下落よりも大きくなり、結果として労働に分配されるものが減っていくということが指摘されています。つまり、高速に投資され減価償却される無形資産は、労働分配を圧迫しえるということです。無形資産は今の所、姿を顕にせずして、労働者に対し大きな影響力を振るっているのです。

スーパースター効果は資本家に微笑む

そして、MGIが指摘するもう一つの要因が、「スーパースター効果」と事業統合です。スーパースター効果とは、大企業の一部が同業他社よりも不均衡に大きな経済的利益を獲得していることを指します。業界の統合とともに、通信、メディア、輸送などの分野を含め、労働分配率減少の約18%を説明していると、MGIは主張します。

最近の調査では、スーパースター企業が企業全体の利益と付加価値のなかでシェアを増やしていることが示されています。これは特に知識集約型セクターに当てはまるため、賃金の大幅な増加にもかかわらず、資本所有者(資本家)により多くの価値がもたらされます。このようなスーパースターの台頭は、特に規制の厳しいセクターや強力な特許などにより、知的財産が企業に競争力を付与する領域で目覚ましいです。これらの企業が、より多くの資本を投入したり、投資した資本からより高い収益を得る場合、正当な理由または反競争的な理由で、労働分配率は低下します。最近のMGIの研究では、スーパースターは企業、セクター、都市の間に存在することがわかっていますが、生産性の成長、技術的または規制上の優位性、無形投資などのスーパースター効果の説明は、現象を完全には説明していません。また、スーパースターの間で競争があることも示唆されていると指摘します。

スーパースター効果は享受する企業は様々なセクターに存在しますが、その象徴的な存在は、ビッグテック(日本では『GAFA』)と呼ばれるテクノロジー企業です。テクノロジー企業がスーパースター効果を享受する要因のひとつとして、ネットワーク効果が指摘されています。彼らの製品は、多くの場合、安価または無料であるため、消費者価格は競争の尺度とすべきではありません。ネットワーク効果により、勝者となったプレーヤーは業界全体を支配することができます。スーパースター効果が引き起こされている業界では、「勝者総取り」("Winner takes all")ではなく「勝者が大半を取る」("Winner takes most")の傾向が色濃いと考えられています。

テクノロジー企業は投入した資本に対し極めて効率的な価値の創出を行うことで知られ、特に上位数社においては、非常に高い利益率を享受しています。これは労働分配率が極めて低いことの裏返しです。このような労働分配率の低い超大型企業の台頭が、労働分配率を引き下げ、彼らの投資家を富ませていると推定されています。

槍玉に挙げりがちな2つの要素は、余り主要な役割を担っていません。報告書の推定によると、労働者と自動化の資本の代替は、労働分配率の低下の12%にあたる可能性があります。グローバル化と労働交渉力の低下は、残りの11%にとどまるのです。

スーパースター企業による労働分配率の低下

前出のMITのAutorらは、MGIの報告書の前に、マクロでみた労働分配率が低下していることと、労働分配率が相対的に低い一部のトップ企業(スーパースター)のシェアが高まったことには一定の関連性があるという仮説を、2017年に提唱していました。MGIの報告書もこの論文を織り込んだものです。

Autorらは、分析にあたり、労働分配率の変化を、 個別企業の労働分配率の変化に基づく「内部効果(within 効果)」、既存企業のシェアの変化による「構成効果(composition 効果)」、新規参入・撤退などを反映した「その他要因」に分解しています。結果をみると、構成変化効果が労働分配率の低下の主因となっています。これはAppleやAmazonのような労働分配率の低いスーパースター企業の市場シェアが高まることにより、マクロでみた労働分配率が低下していることを示唆しているのです。

Autorらは、グローバル化や技術の変化により、各業界で最も生産性の高い企業に売上が押し上げられる現象が起きると、利益率が高く、付加価値に対して低い労働シェアを持つスーパースター企業が業界を支配する傾向が高まる、と説明しています。

Autorらは、7つの仮説を設定し、そのすべての支持を確認したと主張しています。(i)業界の売上は少数の企業にますます集中する。 (ii)集中度(寡占度)が最も上昇する産業で、労働分配率が最も低下する。 (iii)労働分配率の低下は、すべての企業における労働分配率の低下ではなく、主に資本の再配分によって推進される。 (iv)労働分配率の低下は、市場集中度が最も高いセクターで最大となる。 (v)より集中的になっている産業は、生産性のより速い成長を示す。 (vi)集計マークアップは、典型的な企業のマークアップよりも上昇する。 (vii)これらのパターンは、米国企業だけでなく、国際的にも観察される――。

したがって、Autorらは、製造、金融、サービス、公益・運輸、小売、 卸売といった米国の幅広い産業において、少数の「スーパースター企業」に市場シェアが集中していることを示し、市場シェアの集中度が高まった産業ほど、労働分配率が低下したことを明らかにしています。また、業界の売上は少数の企業にますます集中し、集中度(寡占度)が最も上昇する産業で、労働分配率が最も低下した、と主張します。くわえて、労働分配率の低下は、すべての企業における労働分配率の低下というよりも、労働分配率の低いスーパースター企業への資本の再配分によって引き起こされている、とAutorらは主張します。彼らは、これらのパターンは、米国企業だけでなく、国際的にも観察されている、と説明しています。

米国企業はこれまでになく、競合企業との合併を選択しており、この結果、市場寡占を敷くことにより、高い利益率を達成しています。この状況を見た他のセクターの上位企業も合併を模索するようになり、小規模プレイヤーを追い出し、力強いスケールメリットを享受するようになっています。企業が得る利益の規模が、過去に比べて格段に大きくなっており、それがスーパースター企業への市場シェア集中につながったと考えられます("Winner Takes Most")。もうひとつの背景のひとつとしては、コンピューティングの著しい発達により、一握りの企業が世界中の消費者にサービスを提供し、事業を著しい速度で拡大することが可能になったことが寄与しているとみられます。コンピューティングの影響を最も受けるテクノロジー・メディア・通信(TMT)業界は、最も寡占傾向の強い業界になっています。

まとめ : 労働者に不利な世界

現行の経済システムは、資本家、起業家などの少数の勝者に対して、極めて優位にできており、多数の労働者にとっては余り楽しいものではなくなる方向に長期的に推進している可能性が高いのです。

これらは、ポピュリストの台頭、政治的分極化、貧困などの今日的状況と結び付きがある可能性があります。スーパースター企業が表現する高い利益率、生産性には社会を著しく発展させる可能性があるものの、その副作用を抑えるための施策はまだ検討の最中です。また、正しい効率・効果を表現せずに、費用を外部に押し付け、資本収益率だけを高めている似非スーパースター企業も含まれており、それらに変化を促すような市場設計もまた求められています。いまでも、多数の労働者を雇用するのは、スーパースター企業以外であり、そこにはブラック企業、ゾンビ企業が多分に含まれており、雇用の質が確保されていないことは、伝統的かつ最も解決が急がれる課題です。

これらの結果から、僕たちの信じてきた経済世界の終わりの徴候を感じ取ることができます。労働に人生の意味を見出すことは少しずつ難しくなっています。現存の資本主義のシステムをそのまま引き継いでいけば、先進国経済はカール・マルクスが予見したような世界になってしまう可能性があります。そのクラッシュの前に最も好ましい未来を選び取るための探索が必要なように感じられます。

参考文献

- Carl Benedikt Frey, Michael Osborne. The Future of Employment: How susceptible are jobs to computerisation?. Technological Forecasting and Social Change (2013)

- David H. Autor. The “task approach” to labor markets: an overview. J Labour Market. (2013).

- Economic Policy Institute. The Productivity–Pay Gap. Updated July 2019.

- Economic Policy Institute. The State of American Wages 2017. March 1, 2018.

- U.S. Bureau of Labor Statistics. Estimating the U.S. labor share. February 2017.

- James Manyika, Jan Mischke, Jacques Bughin, Jonathan Woetzel, Mekala Krishnan, Samuel Cudre, Wroclaw. A new look at the declining labor share of income in the United States. McKinsey Global Institute. (2019). Mckinsey Global Institute.

- Bill Gates. "Not enough people are paying attention to this economic trend" Aug, 2018. GatesNotes.

- Jonathan Haskel, Stian Westlake.『無形資産が経済を支配する 資本のない資本主義の正体』.東洋経済新報社. 2020.

- Luminita Enache, Anup Srivastava. Should Intangible Investments Be Reported Separately or Commingled with Operating Expenses? New Evidence. Management Science. 2017.

- Matej Bajgar, Sara Calligaris, Chiara Criscuolo, Luca Marcolin, Jonathan Timmis. Superstar Firms Are Running Away with the Global Economy. Harvard Business Review. Nov, 2019.

- James Manyika, Sree Ramaswamy, Jacques Bughin, Jonathan Woetzel, Michael Birshan, Zubin Nagpal. ‘Superstars’: The dynamics of firms, sectors, and cities leading the global economy. McKinsey Global Institute. Oct, 2018.

- David Autor, David Dorn, Lawrence F. Katz, Christina Patterson, John Van Reenen. The Fall of the Labor Share and the Rise of Superstar Firms. NBER Working Paper No. 23396. May 2017.

- エリック・ブリニョルフソン, アンドリュー・マカフィー, 『ザ・セカンド・マシン・エイジ』2015.

- 『大格差—機械の知能は仕事と所得をどう変えるか—』, 池村千秋訳, NTT出版, 2014.

- 吉田拓史. 会計の終わり 無形資産や企業価値との著しい乖離. Axion.zone. Jan, 2020.

Photo by Andrew Leu on Unsplash