GojekがGrabに対し優勢 最大市場での勝利が大きい

東南アジア最大の技術新興企業であるGojekとGrabによる激しい戦いの主戦場インドネシアでは、Gojekが優勢を築いています。とりわけGrabのキャッシュ燃焼が激しいと想定されます。

Key Takeaway(このブログで重要なこと)

- 東南アジアの2つの最大の技術新興企業であるGojekとGrabが激しい戦いを繰り広げる最大市場インドネシアでは、Gojekが地の利を活かし優勢を築いています。

- 両者とも大量のキャッシュを燃焼していますが、とりわけソフトバンクのポートフォリオであるGrabのキャッシュバーンが激しいと想定されます。

- Grabの資金調達余力は限界に近いと考えられ、近いうちに、黒字化の見込みか、上場の見込みを示さないと策に窮する可能性があります。

- 資金をたくさんつぎ込めば、競争が優位になる、という簡単な話ではなかった

この記事で東南アジアのスーパーアプリとデジタルペイメントの「現状」を振り返っており先に読んでもらえると今回の話がわかりやすくなります。今回の記事では時価総額1兆円超えのスーパーアプリのGojekとGrabの「競争」について綴りましょう。楽天と同様の規模の2社が東南アジアの覇権を争っています。

1. 主戦場インドネシアでの決戦

2010年と2012年にそれぞれ設立されたGojekとGrabは、それぞれ東南アジア最大の経済におけるスーパーアプリになりたいと考えています。

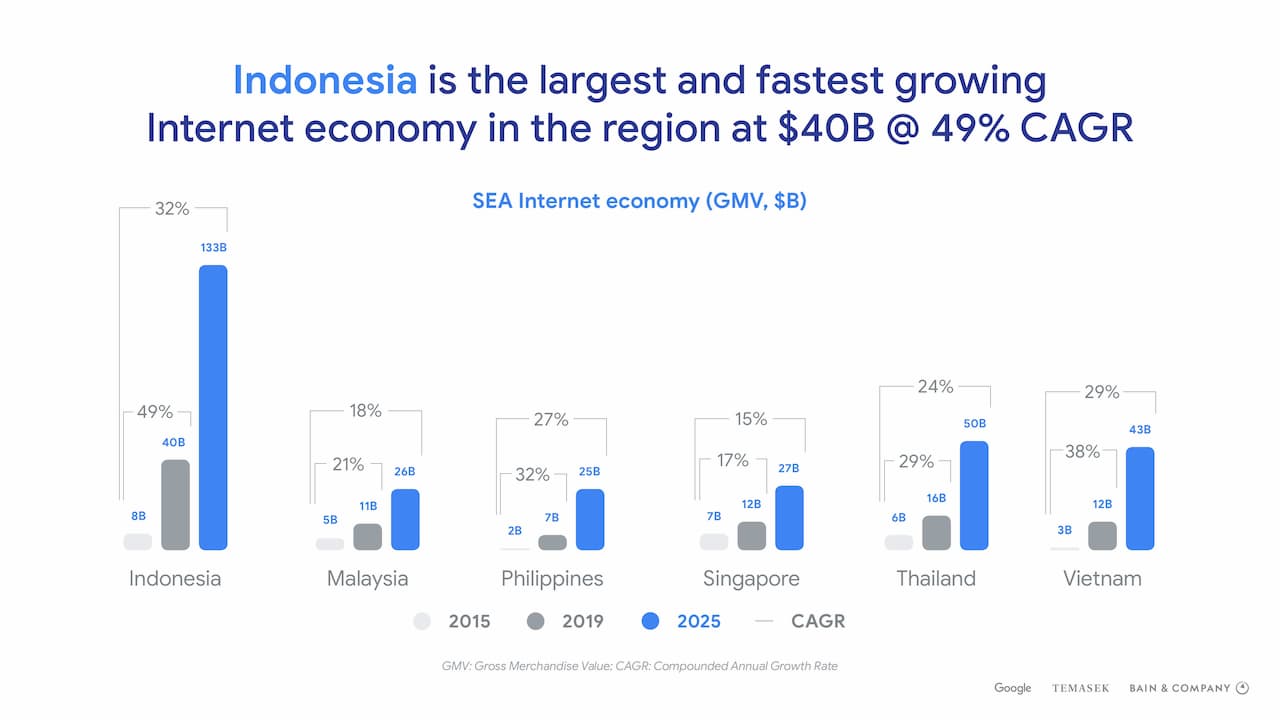

東南アジアのデジタル経済は成長著しく、今後は世界で5番目に大きいデジタル経済圏へと成長していくと考えられます。Googleとシンガポールのソブリン・ウェルス・ファンドTemasek、戦略コンサルティングファームBain & Companyによる報告書 "e-Conomy SEA 2019 Report" によると、東南アジアのインターネット経済は2015年に320億ドルだったが、2019年に1,000億ドルに達し、現在、2025年までに3,000億ドル超に到達する速度で成長しています。

インドネシアは東南アジアのデジタル経済における最も重要な要所です。同国は東南アジア諸国連合(ASEAN)の人口とGDPの4割を占めています。これに対し、インドネシア以外の国は一定の規模を達成しておらず、言語、地理、文化などで断片化しており、一つの経済ブロックとして、インドネシアはより広範に作用するネットワーク効果、それから「規模の経済」を、デジタルプレイヤーに提供するとみられ、大きな価値を示しています。報告書によると、インドネシアのインターネット経済(流通総額ベース)は2019年に400億ドルに達し、2位のタイの2.5倍。2025年には地域経済の44%にあたる1330億ドルに達すると予測されています(図1)。

インドネシアは、e Commerce、オンライン旅行、オンラインメディア、配車の4つの分野すべてで目覚ましい成長を遂げています。インドネシアのプレイヤーと他国のプレイヤーとの競争により、eコマース(4年で12倍)とライドヘイリング(4年で6倍)は急激な成長を表現しています。すべてのセクターは、デジタル決済の採用の拡大から恩恵を受けているのです。

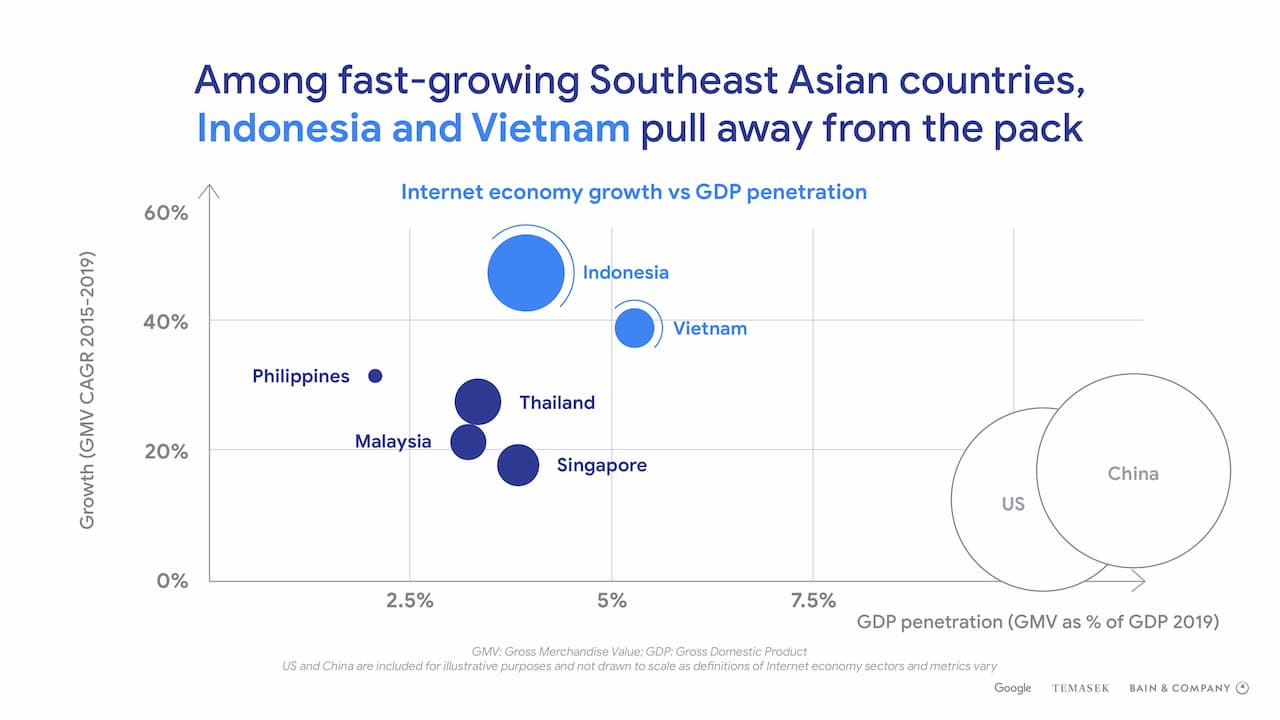

GDPペネトレーションとインターネット経済の成長による比較では、急成長している東南アジア諸国の中で、インドネシアとベトナムは群を抜いています(図2)。

2. 地元Gojekが地の利を活かす

インドネシアでは、Gojekが地元の利を活かし優位に立っています。App Annieの統計によると、Gojekは、週ごとのアクティブなアプリユーザー数に基づいて、今年の競合他社よりも一貫して上位にランクインし、国内で優位を占めています。

Gojekの共同最高経営責任者であるAndre Soelistyoによると、ライバルが大量の補助金を使用しているにもかかわらず、Gojekが優勢に立っていることが大きい。多くのユーザーがグラブを使用する理由は大幅な割引です、と彼は説明しています。

中国の美団(Meituan)、米国のUber Eatのような食品配達のモデルは、両者によって素早く移植されましたが、Gojekがこの分野で優勢を築いています。

「Gojekの食品配達部門はインドネシアのフードデリバリー市場をリードしており、75%の市場シェアを占めている」と最高食品責任者のCatherine Hindra Sutjahyoは昨年9月の記者会見で主張しています。この「市場シェア」が何を基準に算出されたものかは明らかにされていませんが、Sutjahyoは、彼女の主張はAppAnnieやNielsenのような調査会社によって発表された数字によって裏付けられている、と主張しています。GoFoodのユーザーベースは、競合他社(Grab)の1.5倍です、とSutjahyoは記者会見で語りました。

Sutjahyoは、GoFoodは東南アジアで1か月あたり5,000万件以上のトランザクションを処理し、トランザクションの数は過去6か月で倍増したと付け加えました。さらに、Gojekは約40万のマーチャントと提携しており、その96%は中小零細企業です。

Kr Asiaによると、のNielsen Singaporeエグゼクティブディレクター(消費者インサイト担当)であるGarick Keaは、インドネシアがこの地域で最大の潜在的な市場を持っているため、インドネシアの食品配達競争が厳しくなっていると語りました。Sutjahyoが根拠としたNielsenの報告書は、国内7都市で4つのモバイルプラットフォーム(GoFood、GrabFood、Berry Kitchen、Kuriran)を介して定期的に食品を注文する1,000人の回答に基づいて生成されました。

GoFoodは、GrabのGrabKitchenと競合するため、インドネシアでGoKitchenと呼ばれるクラウドキッチンを開始する計画も発表しました。Bloombergによると、GoJekはCoatue Management、Goldman Sachs、Gojekから1億2,500万ドルの資金を調達したインドの新興企業Rebel Foodsと提携し、クラウドキッチンの国内展開を進める構想です。

3. デジタルペイメントをめぐる激しい補助金戦争

スーパーアプリを構築する上で、最も重要なセグメントであるデジタルペイメントはどうでしょうか?

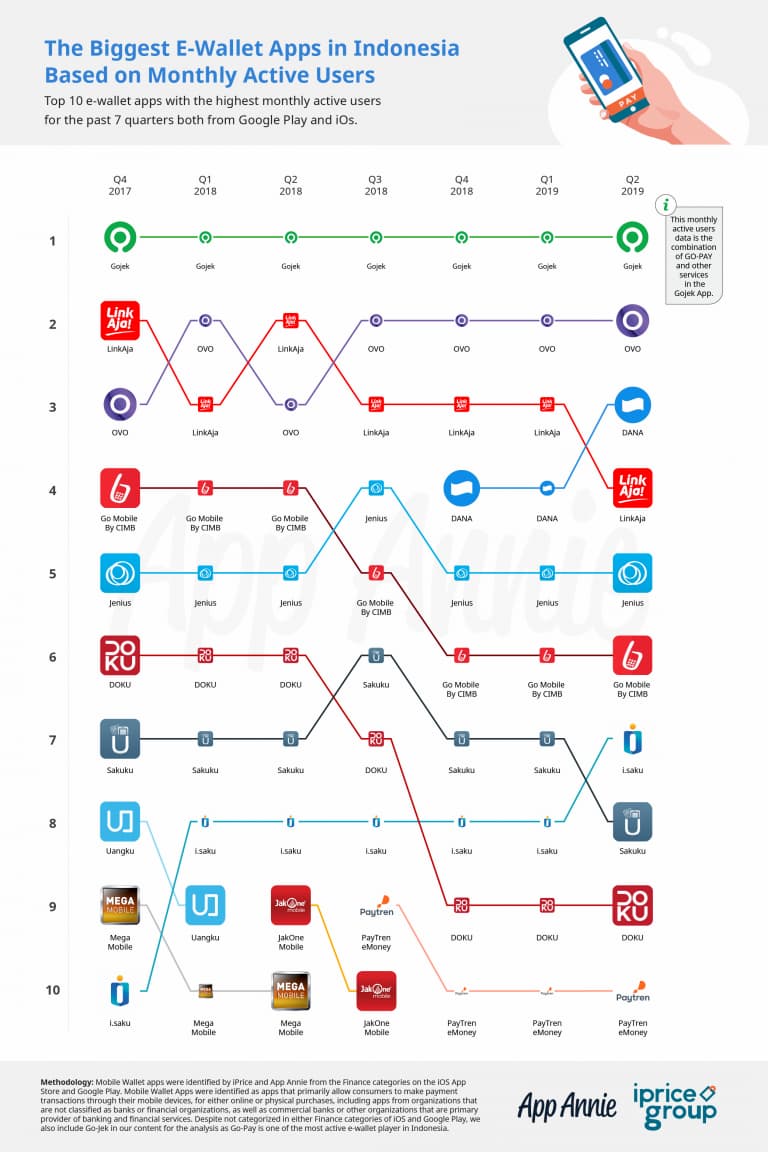

インドネシアのデジタルウォレットが急激に熱くなったのは、Gojekが2017年に3つのフィンテックスタートアップを買収したことに端を発しています。3社はオフライン決済処理会社Kartuku、オンライン決済ゲートウェイMidtrans、デジタルウォレット上の貯蓄および貸付ネットワークMapanであり、これらを結びつけることで、デジタルバンキングサービスGoPayの展開を企図したのです。

これに対し、Grabは最初は、ホームグラウンドで展開するGrab Payでの参入を望みましたが、中銀からデジタル決済業者の許認可を取得するのに時間がかかり、地元財閥リッポーグループのOvoとの提携・出資で、GoPayの追走に切り替えています。

iPriceとApp Annieの報告書によると、GoPayは、2019年第2四半期にインドネシアで最も多くのアクティブユーザー、ダウンロード数を抱えるデジタルウォレットです。GoPayは首位の座を2017年の第4四半期から維持しています。GoPayは2019年2月に63億米ドルの取引に達し、Gojekの取引の70%はGoPayで行われました。

インドネシア銀行(BI)によると、公式のライセンスを受け取った38の電子財布がすでにあります。 2018年には、インドネシアでの電子財布取引は15億ドルに達し、2023年には250億ドルに増加するとBIは予測しています。

両者の競争の最も重要な側面は、それが補助金戦争である点です。ジャカルタでは、GojekのGoPayやGrabが支援するOvoのようなサービスは、50%、時には90%の購入割引とキャッシュバックを扱ってきました。そして、アリババの金融関連会社アント・フィナンシャルが出資するDANAもまた果敢なプロモーションで追随しています。

大手国営銀行Bank Mandiriのベンチャーキャピタル部門 Mandiri Capital Indonesia の最高経営責任者であるEddi Danusaputroは、モバイル決済提供者の競争は、単なる現金燃焼運動だ、と語っています。Danusaputroによると、ウォレットから金を儲けている新興企業は皆無であり、 売り手に課せられる手数料は減少しています。彼らが生き残るためには、デジタルウォレットサービスはユーザーをより収益性の高い金融商品に誘導しなければならない。それは、ミューチュアルファンド、株式、保険商品などのようなものです。実際、GojekとGrabはともにこの方向に進んでいます。

インドでは、電子商取引業者のスナップディールとフリップカートが補助金戦争を繰り広げましたが、買い占め業者が補助金を抜き取るスキームを発見し、両者ともマーケティングの効果を十分に楽しむことができず、経営がほぼ破綻してしまった経緯があります。Amazonは両者が補助金戦争に明け暮れている間に、物流に投資し、1番成長した電子商取引業者になりました。スナップディールとフリップカートはともにソフトバンクのポートフォリオであり、孫正義は両者に合併を迫っていました。ソフトバンクのビジョンファンドのポートフォリオには、このような果敢なマーケティング戦略を実行する新興企業が多く存在し、それらはトレンドが逆転しつつある現在、経営の再構築を迫られているようです。Grabもまたソフトバンクのポートフォリオが持つ傾向を帯びているのか、それとも外れ値なのか、は重要な問いです。Grabは間違いなく同様の傾向を帯びているでしょう。

そもそも、デジタルウォレットは黎明期の段階です。現金取引が主流であり、Ekonom Institute for Development of Economics and Finance (INDEF)によると、支払い取引額におけるデジタルペイメントの占有率は2%程度に留まり、Mckinseyの報告書 "The digital archipelago: How online commerce is driving Indonesia’s economic development"(2018)では占有率は1%程度とされています。つまり、インドネシアの総取引額の99パーセントが現金によるものであり、 その結果、インドネシアは「一人当たりのペイメント収益」(Payment revenure per capita)においてアジアのほとんどの国より遅れています。2015年、マレーシアの一人当たりのペイメント収益が271ドルだったのに対し、インドネシアは74ドルに留まりました。

市場は開拓が開始されたばかりのようです。インドネシアのマーケットリーダーのGo-Payの2018年の取引総額は87兆ルピア(約63億ドル)。中国人民銀行(PBOC)によると、 中国のモバイルペイメント経由の取引総額は2018年に277.4兆元(41.51兆ドル)に達し、5年前から28倍以上増えました。中国の総取引額はインドネシアの6588倍なのです。もちろん、比べた相手がフェアではないのは確かですが、これが現実なのです

ただし、銀行へのアクセスをもたない人(Unbanked)が多数存在する状況は両義的であり、デジタルバンキングの浸透が遅れている一方で、テック企業の銀行業参入に大いなる潜在性を提供しています。加えてインドネシアの銀行は、シンガポールの銀行ほどビジネスを確立していません。

また、BIは、デジタル支払いの規制を整えつつあります。 BIは昨年9月、クイックレスポンス(QR)コードの国家標準である「クイックレスポンスインドネシア標準(QRIS)」を開始し、2020年からの実装の義務化をプロバイダーに対し要求しました。中期的にはGoPayなどのサードパーティ決済機関と銀行等のエンティティ間の送金を円滑にし、準備金の運用でインシデントが起きないようにする、中国のNets Union Clearing Corporation(NUCC:網聯清算有限公司)のようなクリアリングハウスの創設が急がれます。

BIは、2025年までの長期計画 "Indonesia Payment Systems (IPS) Vision 2025" で、1) 通貨循環、金融政策、金融システムの安定性、および金融包摂における中央銀行の適切な機能を保証するために、国家デジタル経済と金融の統合を強化する、2) 銀行業界でのデジタルトランスフォーメーションを促進し、オープンバンキング標準の実装、および金融商品とサービスに関するデジタルテクノロジーとデータの展開を通じて、銀行がデジタル経済と金融におけるプライマリー機関としての役割を維持できるようにする、3) IPS 2025は、相互主義の原則に基づいて、すべての陸上取引の国内処理およびすべての外国企業の国内パートナーシップの義務を通じて、デジタル経済と金融の国境を越えた使用に対する国益を保護する、などの目標を定めました。

Grabの「3倍速く燃える」キャッシュ

東南アジアにまんべんなく進出し、「スーパーアプリ」として広範に渡る事業領域を同時構築しようとするGrabのキャッシュバーン(現金燃焼率)は、他のソフトバンクのポートフォリオの例にもれず著しく高い可能性が高い。

2019年4月の時点で、Bloombergがまとめたアナリストの推定によれば、同社の損失は2019年に拡大すると予想されており、少なくとも2020年までは赤字のままになると予測されています。Grabはケイマン諸島に本拠を置く持ち株会社の財務諸表を公表していませんが、シンガポールの会計および企業規制への最新の提出によると、2018年にシンガポールの乗車ユニットGrabTaxi Pteの累積損失は2億2,890万シンガポールドル(1億6,900万ドル)に達しています。

The Informationによると、2018年は会社の収益10億ドルに対し、損失は15億ドルだったと言われます。2019年には会社は特にフィンテックに対しきわめて果敢な投資を実行しており、損失は著しく増えた可能性が高い。Grabは直近ではMUFGなどからの8億5000万ドルの投資を受けています。

また、Grabは2018年にUberの東南アジア事業を買収し、そのときに株式の27.5%をUberに渡しています。140億ドルの時価総額で、95億ドルを調達し、その途中で27.5%の放出を伴っていることを勘案すると、Grabの創業者株の希薄化はほぼ限界に近づいている可能性が高いです。

つまり、創業者のTan Hooi LingとAnthony Tanの持ち分は極めて小さく、すでに取締役会のコントロールを失っているとみるのが妥当でしょう。また、一般論として、ユニコーンのレイトステージでの調達では、高いバリュエーションを追求するため、「投資額の3倍」といった高い倍率の残余財産分配権を飲んでいることがしばしばあります。したがって、ユニコーンの創業者が、会社に対する一切のコントロールを失い、有意義なサイズのエクイティも保持しておらず、新興企業のExitによって特に何かを得ることもない、ということです。

Gojekは損益分岐点を可視化している

これに対し、Go-Jekは2018年の段階で黒字化への道筋は見えつつあった可能性があります。Go-Jekは2011年創業の会社で以来赤字が続いていたが、2018年のロイター通信のインタビューでは、前CEOのNadiem Makarimは「輸送を除くすべてのセグメントで、黒字化の達成に極めて近い」と説明していました。もちろん2018〜2019年は、デジタルウォレットや食品配達についても積極的な海外展開を行った年であり、Grabの事業拡大とともに強くアクセルを踏んだため、黒字化の要件が増えたとみられます。

Deal Streat Asiaによると、ジャカルタで開催されたインドネシアPE-VCサミット2020でGoPay CEOのAldi Haryopratomoは次のように述べています。「2019年は成長の面で良い年でしたが、効率性、すべてのドル、すべてのエンジニアの時間を最大化する方法に焦点を当てることについて以前に行った賭けが報われた年でもありました」。

2010年に設立されて以来、Gojekは12ラウンドで合計30億ドルを超える資金を調達しました。この数字は、この地域の他のほぼすべてのハイテク企業に見られていますが、29ラウンドで大規模なライバルであるGrabが合計95億ドルと比較すると、見劣りします。

GojekとGrabの歩みは非常に対照的です。Grabは2013年初頭に、受け取った支援により、東南アジア地域への積極的な拡大に着手しました。これには2018年のウーバーの東南アジア事業の買収を含みます。Gojekは、インドネシア市場に重点を置くことを選択し、2018年後半まで新しい市場に進出しませんでした。

Deal Streat Asiaによると、「私達には、無制限のサポートを提供する巨大なメガバランスシートはありません。私たちには50人以上の異なる株主がいますが、一部はプライベートエクイティ会社のような優良投資家であり、彼らは私たちを定期的にチェックし効率性を高め、異なる規律を生み出しています」とHaryopratomoは言いました。

一方、他の多くのハイテク企業と同様に、評価額を470億ドルから80億ドルに大幅に修正した、米国のサブリース企業WeWorkのIPOが失敗した後、ソフトバンクがハイテク企業のビジネスモデルをますます精査し始めたため、Grabには収益性への明確な道筋を示すことが今まで以上に期待されています。

そろそろ両者の競争の内実が露見するころ

The Informationは、GojekとGrabが2月初旬に合併協議をした、とその協議の関係者が語った、と報じています。その報道は、両サイドの持ち分を決定する際に障壁があった、と説明しています。Gojekは50/50の取引を望んでいるが、Grabは合併後の会社の大多数の所有を望んでいる、と、Grabの幹部が投資家に語った、としています。また、DealStreetAsiaによると、GrabとGojekの投資家の一部は、潜在的な合併を容認しているとされています。

しかし、Bloombergによると、Gojekは、「あらゆる種類の合併の計画はなく、この種の議論に関する最近のメディア報道は正確ではありません」と主張しています。

この合併協議に関する情報は透明性がかけています。両者の競争は極端な状況の中にあり、そのなかでは偽情報をメディアに流すことにインセンティブが存在します。もう少し時間がたてば、ベールの中で足を止めた打ち合いをしている両者の闘いの概況が見えてくるでしょう。

インドネシアではGojekが優勢で、Grabは成長と資金燃焼のギャップに苦しんでいる、というのが現況でしょう。

Become a Patron!参考文献

- Rahajeng Kusumo Hastuti. GoFood kuasai 75% Pangsa Pasar Indonesia. 23 September 2019.

- Satitha Rai. Ex-McKinsey Consultant Turns Failed Restaurant Into $535 Million Startup. Bloomberg, Aug 2019.

- Chanyaporn Chanjaroen. Singapore Digital Bank Wannabes Must Prove They Can Profit. Bloomberg. Dec, 2019.

- Social Imact Report 2018-2019. Grab.

- Juro Osawa. How Grab of Singapore Is Learning Lessons of Uber. The Information. Dec, 2019.

- Tim Culpan. Grab's Bonfire of the Vanities Is Just Blowing Smoke. Apr, 2019. Bloomberg.

- Grab v Gojek - Financial Times. Dec 25, 2019.

- 吉田拓史. Go-Jek vs Grab 時価総額1兆円超のデカコーンによる統合型「スーパーアプリ」戦争. Aug, 2019. Axion.

- Hiroshi Watanabe. 簡単に(?)わかる「実は半数以上のユニコーンは創業者がRichになれない」問題. May, 2019.

- Kaushik Das, Toshan Tamhane, Ben Vatterott, Phillia Wibowo, Simon Wintels.The digital archipelago: How online commerce is driving Indonesia’s economic development. McKinsey&Company. Aug 2018.

- Bank IIndonesia, Payment System Policy Department. Indonesia Payment Systems Blueprint 2025. Nov. 2019.

- Khamila Mulia. Gojek's wallet GoPay continues to dominate Indonesia's mobile payment landscape. Aug 2019.

Eyecatch Image is coutesy of gojek.jobs