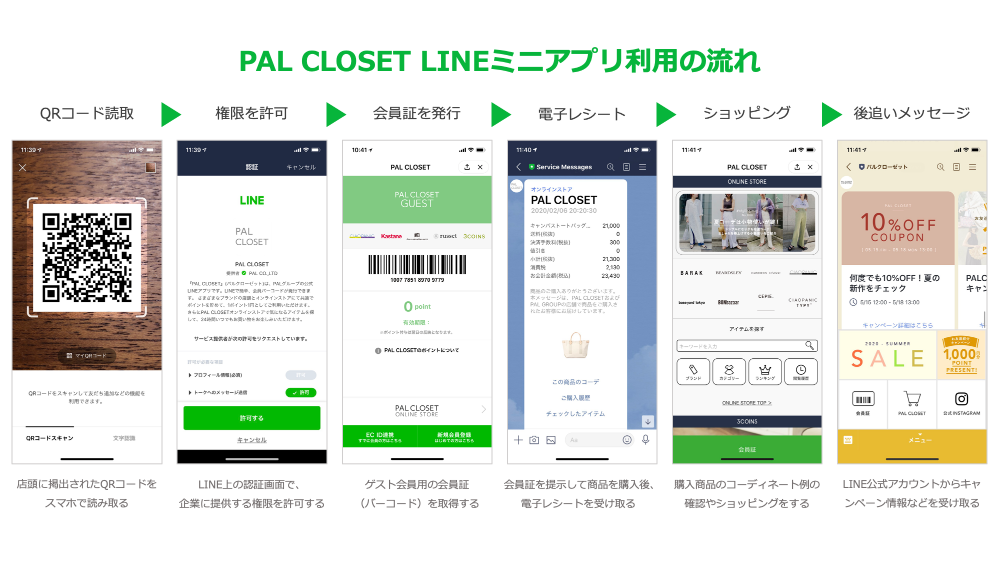

LINEのミニアプリのインパクトはいかほどか

LINEが開始したミニアプリは、WeChatのミニプログラムの模倣だが、LINE Payの規模や市場環境を勘案すると、ミニプログラムほどのインパクトはないはずだ。LINEはユーザーがプラットフォーム上で商取引にも興味を持ってもらおうとしているが、多数派にとってコミュニケーションツールとしての役割に留まっている。

要点

LINEが開始したミニアプリは、WeChatのミニプログラムの「日本版」に当たるものだが、LINE Payの規模や市場環境を勘案すると、ミニプログラムほどのインパクトはないはずだ。LINEはユーザーがプラットフォーム上で商取引にも興味を持ってもらおうとしているが、多数派にとってコミュニケーションツールとしての役割に留まっている。

ミニアプリとミニプログラム

先週、LINEが「ミニアプリ」を発表した。ミニアプリの特徴は、LINE上で予約や注文・決済などの自社サービスを提供できることだ。LINEは月間8400万人のユーザーがいると主張しており、ミニアプリ提供者は、このユーザーへのアクセスの機会を得ることができるとLINEは主張している。

これは、WeChat(微信)のミニプログラム(小程序)の模倣である。ミニプログラムは想像を絶する巨大なビジネスと化している。2019年にWeChatユーザーはミニプログラムを通じて1150億ドル(前年比160%増)を費やしている。この1150億ドルの一部については、Appleのポリシーであるアプリ内購入(In App Perchase)として「税の支払い」を巡って、両者の間で係争が続いている。

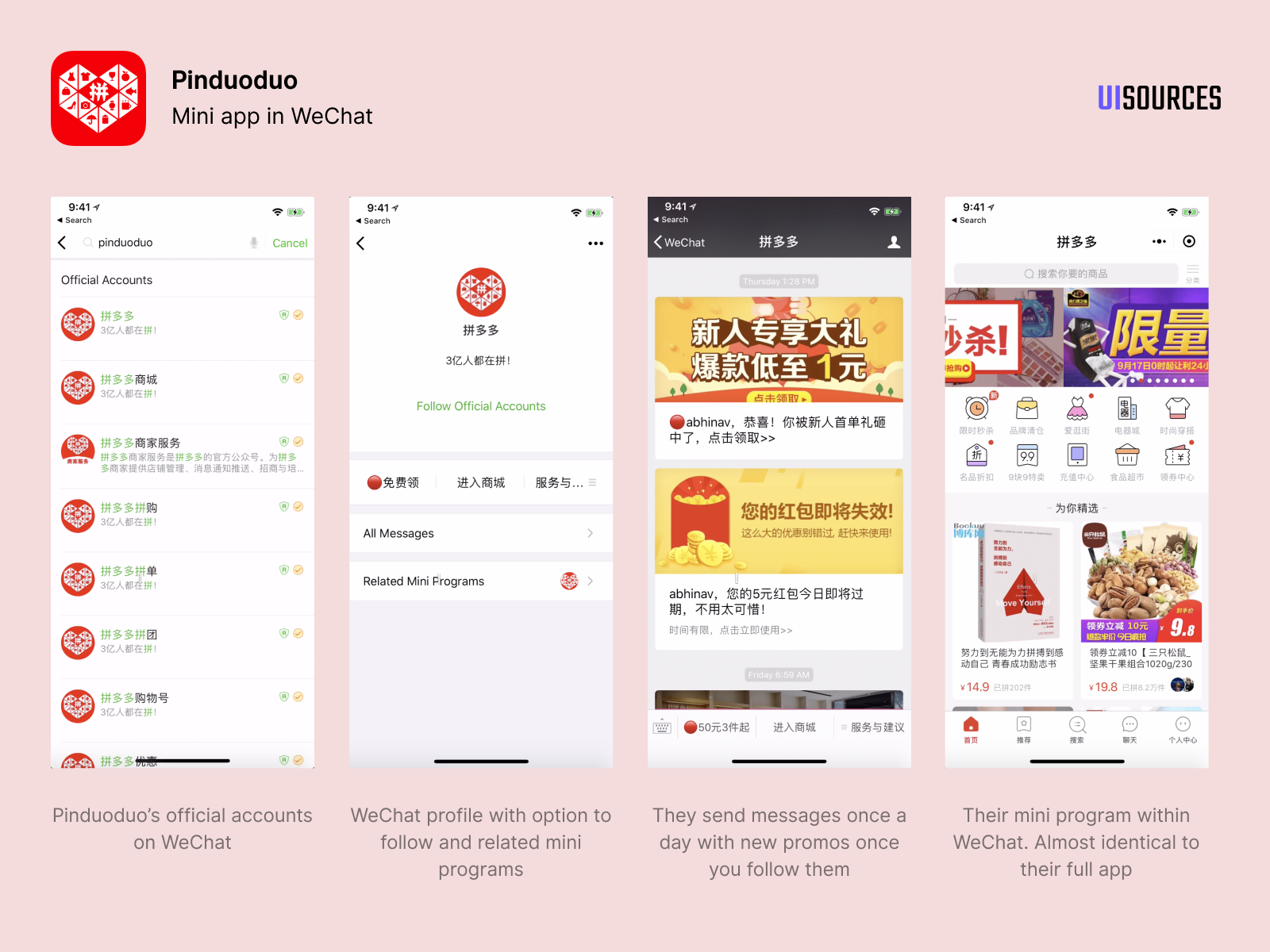

それから、ソーシャルコマースの新興企業Pinduoduo(拼多多)は、大成功を収めたミニプログラムのおかげで、3年以内にユーザー数を3億人以上に成長させた。Pinduoduoは昨年夏にナスダック証券取引所に上場し、2020年7月6日現在、時価総額は10兆円を超えた。

LINEは親会社NAVERのライバルであるKakaoの他、WeChatを参考にプロダクト開発を進めてきた傾向が顕著であるため、今回の発表にも驚きはない。ひとつのアプリに複合的な機能を統合するものを「スーパーアプリ」と呼び、WeChatはそのモデルを創造したサービスである。

このモデルはモバイルインターネットが拡大する東南アジア、インドなどで積極的に移植が試みられている。欧米はこのモデルの採用においては出遅れているが、Facebookやウーバーがこのモデルへの転向を試みている。Facebookの暗号通貨「リブラ」への野望は、「スーパーアプリのための決済機能を獲得する」という文脈でも説明することができる。

ただし、スーパーアプリはどの国でもその有効性が認められるモデルではないかもしれない。東南アジアやインドでも、大量のリスクマネーが投じられた上で、市場の成長に大幅に先んじる形で、スーパーアプリが試されている傾向がある。

たとえば、GojekやGrabは、スーパーアプリの核となるモバイルウォレットを東南アジア最大市場のインドネシアに投入しているが、インドネシアの支払いにおけるモバイルウォレットのシェアは非常に小さいものにとどまっている。両者は、配車の他に、世界中で収益性が危ぶまれるフードデリバリーなどをアプリ内のトランザクションの拡大のドライバーとして期待したが、十分な成果を上げているとは言い難いと推測される。

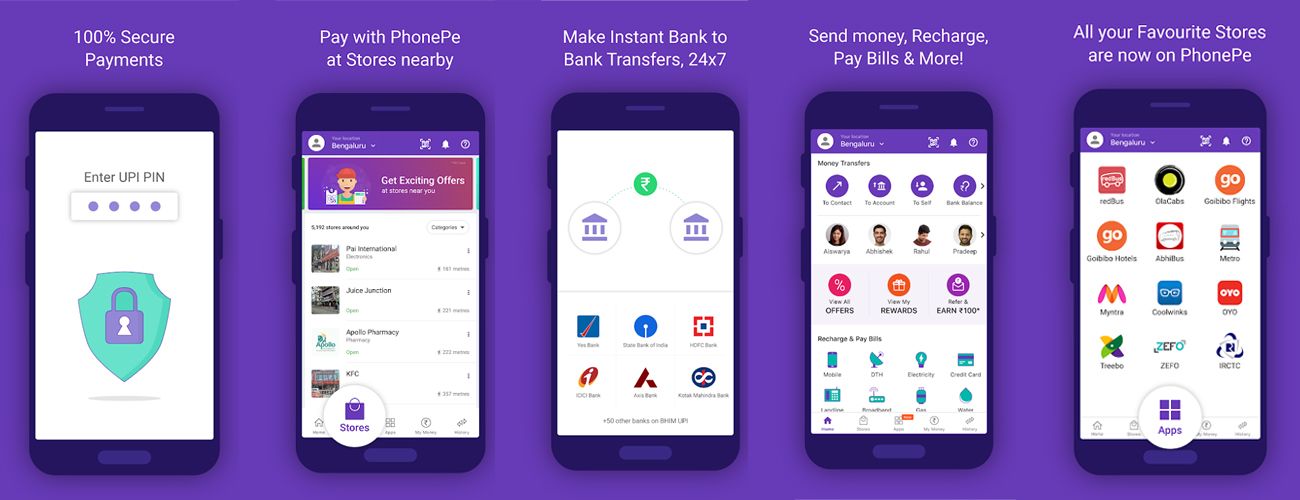

ただインドでは興味深いことが起きている。フリップカートは、ソフトバンクなどからウォルマートの手に渡ってから精彩を取り戻し、安定した成長軌道に載っているが、実はその子会社のPhonePeでは、インドにおけるスーパーアプリの実験が着々と進行している。PhonePeのミニプログラムである「PhonePe Switch」は2019年10月にリブランドされ、現在、提供企業や利用者の急増を経験している。新型コロナの感染拡大のなか、消費者金融企業への支払いの用途が急増。親会社のフリップカートは昨年からずっとLINEを上回る企業価値での資金調達を目論んでいると報道されている。

スーパーアプリが普及する市場においては、勝者総取りの傾向が強く、プレイヤーは皆、どんなに資金を燃焼しようとも、首位の座を狙おうとする。市場を制した後に収益化すればいい。これが東南アジアとインドの大型プレイヤーが大きな赤字を積み上げる理由である。

デジタル決済市場での存在感は?

私は、現状はLINEがWeChatのようなスーパーアプリにはならないと推測している。決済から考えてみよう。アプリ内に共通の簡易の決済機能があることはスーパーアプリ成立要件の鍵であるからだ。

LINEは、国内の取扱高(GMV)を公表していないため、推定が必要になるが、ここは一般社団法人Fintech協会の理事の八巻渉のFACTBOOKに頼ってみよう。5月に書かれたブログポストでは、LINE Payの国内のGMVは月500億円と予測されている。PayPayが1300億円、nanacoが年1.4兆円、Waonが年2兆円、楽天カードが年11兆円弱とされる。

つまり、LINE Payの取扱高は日本のペイ系(QRコードとデジタルウォレットの合体型)の中では中堅どころと言ったところであり、物足りない印象だ。中国との比較は、余りにも不公平だが、ブルッキングス研究所の報告書によると、2018年、中国のモバイルペイメントの取扱高は41兆ドルに到達。コンシューマ向けのデジタル決済の伸びしろは薄くなり、第三者決済機関は法人決済を次の大陸とみなす段階にまで到達した。

これに比べると、日本居住者はまだまだモバイルペイメントには慣れていないのは事実であり、LINEはそのなかでも小さなパイを占めるにすぎない。

さらに日本居住者はキャッシュレスを採用する際には、クレジットカードを大切にする傾向がある。楽天カードの取り扱いが年11兆円弱という数字からもわかるとおりだ。コインデスクジャパンの八巻への取材によると、「キャッシュレスマーケットは76兆円くらいで、そのうち60数兆円はクレカが占めています。残り10数兆円のうち、Suicaなど電子マネーが5.5兆、おそらく2兆程度をペイ系が占めていると予想」ということだ。

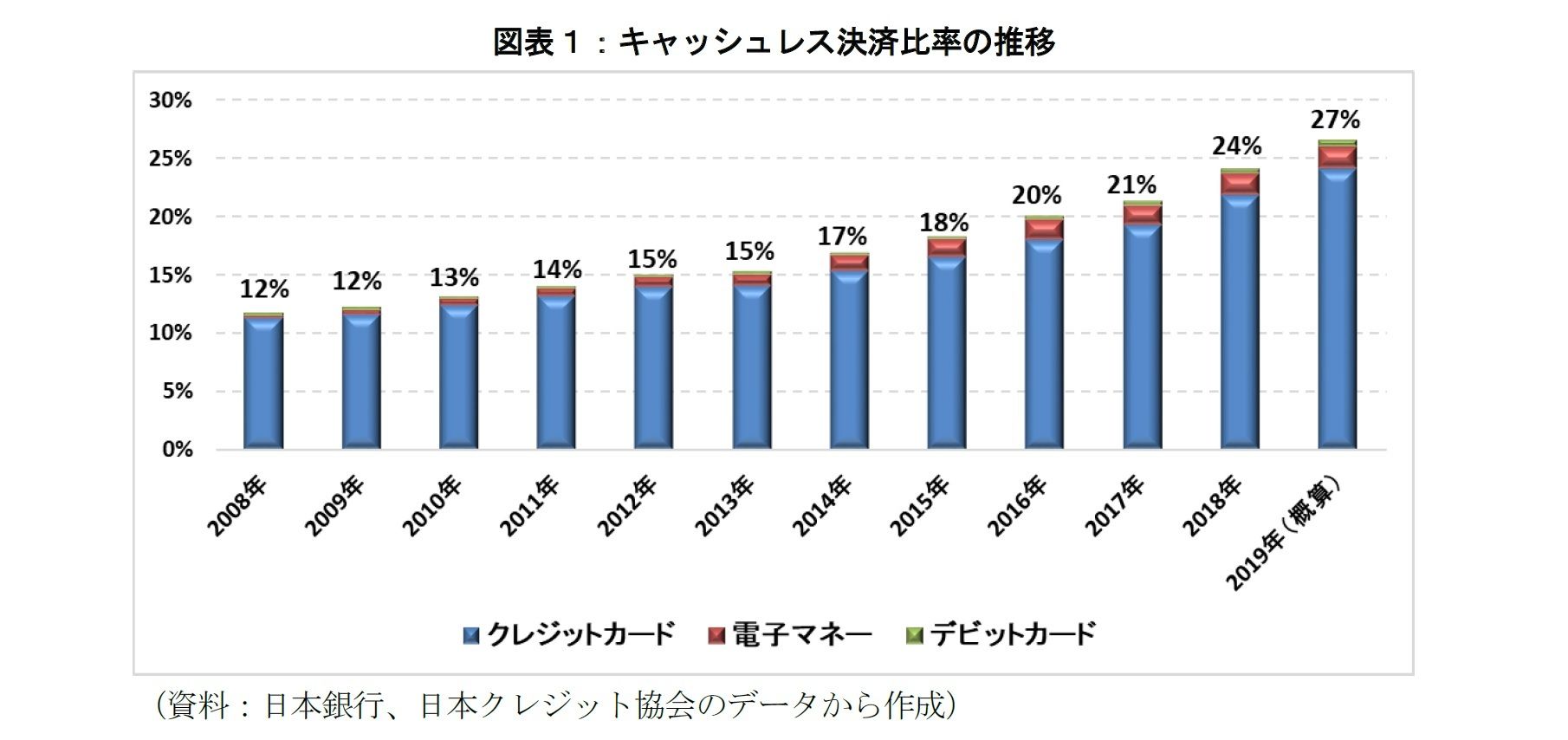

ニッセイ基礎研究所によると、キャッシュレス決済比率はこの2年間は3%(年間)の増加幅を示しているが、このキャッシュレス決済比率の伸びを牽引しているのがクレジットカードである。ペイ系を含む「電子マネー」の決済額は、2019年の民間最終消費支出に対する割合でみると1.9%にとどまる。電子マネーはチャージの上限額が数万円程度のサービスが中心になっており、少額決済での利用が中心になっている。

報道では、ペイ系の争いにばかり注目が行くものの、実際には「どんぐりの背比べの様相」である。QRコードを使用するのが先進的というわけではなく、セキュリティの観点や少額の決済を同時に大量にさばく能力という点では非接触ICカード技術方式「FeliCa」に軍配が上がる。

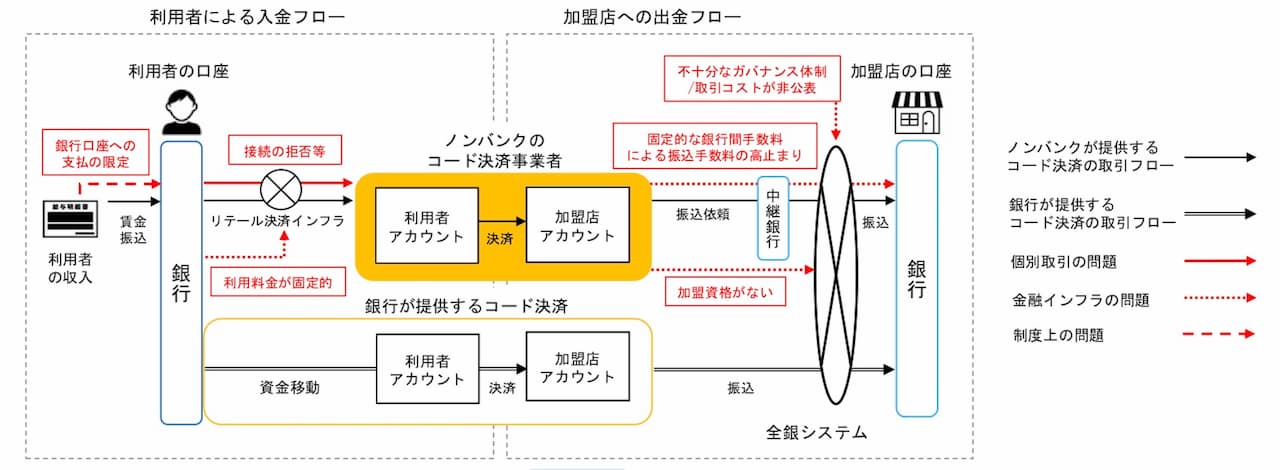

事業環境もあまり好ましくない。ニュースレターで何度も指摘してきた通り、ペイ系のプラットフォームの入口と出口は、NTTデータが運営するCAFISと全銀システム、そして金融機関の高い堀に阻まれているのだ。そして、ポイント還元は6月いっぱいで終了したため、ペイ系は事業を継続すればするほど大損をする状態に追い込まれた。

この環境下でペイ系の持続可能性は ゼロに等しい。非接触型や電子マネー、そして"ラスボス"の様相の中央銀行デジタル通貨(CDBC)の可能性を探る展開だった。

ただ、政府の働きかけは、ペイ系にとってある程度は救済になりそうだ。NTTデータはCAFISの利用料に関しては、「新たに決済金額に応じて料金を決める仕組みを一部で導入」するという(ITpro)。政府の未来投資会議は、銀行間決済手数料の引き下げを要求する方針を打ち出している(毎日新聞6月17日付)。

中国のシナリオとの比較

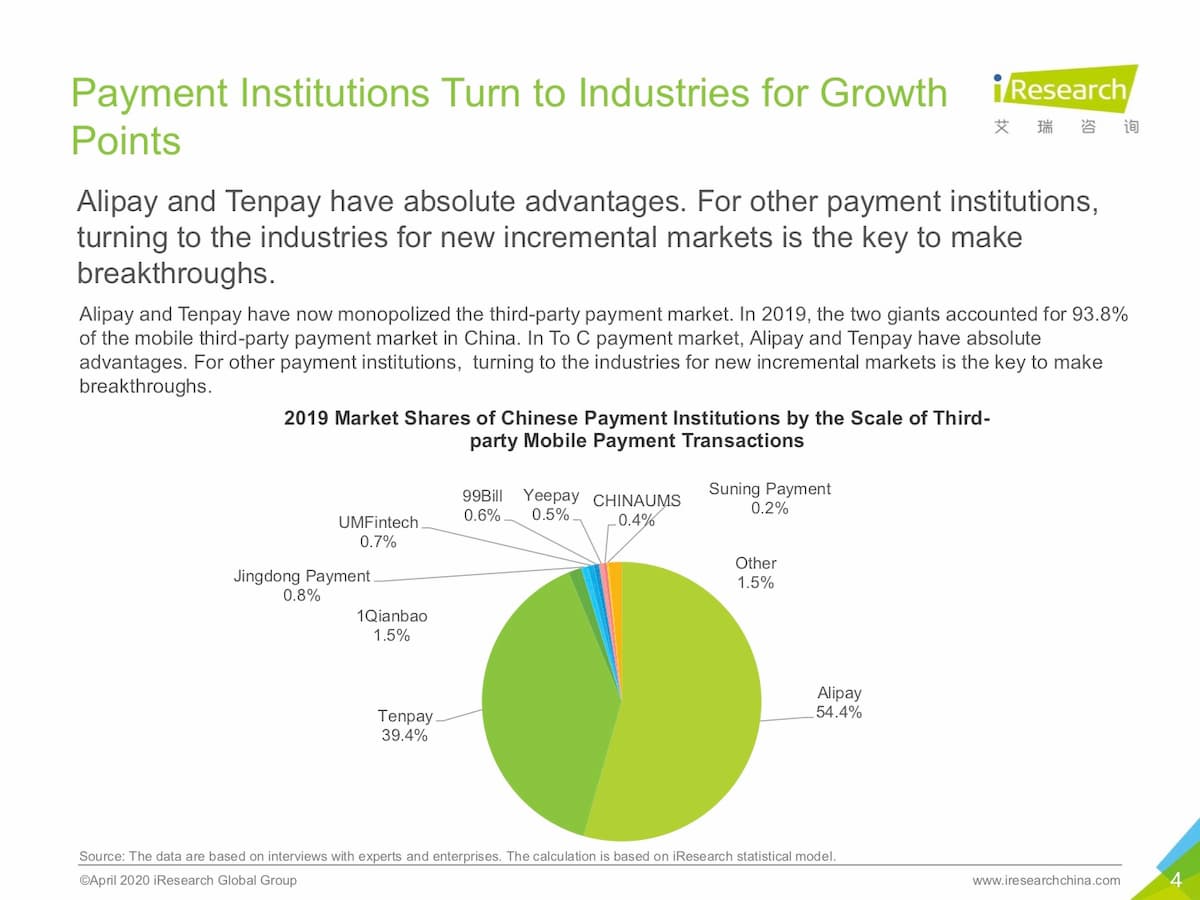

中国では、AlipayとTenpayがサードパーティ決済市場を独占している。調査会社iResearchの報告書『The Era of Industrial Payment: 2020 China’s Third-party Payment Industry Report』によると、サードパーティモバイル決済の取扱高は、2019年に226兆元(約3465兆円)に到達している。2019年には、この2つの巨人が中国のモバイルサードパーティ決済市場の93.8%を占めた。WeChat Payを含むTenpayの市場シェアは、Alipayの54.4%に次ぐ、39.4%だ。Alipayの方が、デジタルコマースの大ぶりな決済に利用されやすく、WeChat Payの方が少額決済に利用されやすい。両者のユーザーは重複しており、利用形態によって決済手段を使い分けると言われる。

中国のサードパーティモバイル決済市場の発展過程は期間によって牽引役が異なる。第1期は2013年から2017年までで、オンラインシナリオが牽引した。電子商取引、インターネット金融、送金の相次ぐ爆発的な成長がモバイル決済の急成長を促進した。2017年から2019年は第2期であり、オフライン決済が牽引した。オフラインのQRコード決済の爆発的な成長は2017年から始まった。オフラインシナリオでの決済の成長率は、オンラインシナリオでの決済の成長率を大きく上回り、オンライン駆動のモバイル決済からオフライン駆動のモバイル決済へと変化していった。

日本の場合は、オンライン決済はすでにクレジットカードを中心に成長していた。「ペイ系」はオフラインのQRコード決済からの市場開拓を目指した。PayPayは小規模の小売店に営業攻勢をしかけたが、これは後にQRコードの標準化が進められ、先駆者利益が無くなりそうである。同時に多数派の小売店が採用する、多数の決済手段に対応した決済端末は、決済ネットワークのCafisやゲートウェイを通過するため、クレジットカード同様、割高な決済に化けており、そもそもの目的である少額決済に向かないという皮肉な状況に直面している。ポイント還元の終わりは魔法が解ける瞬間になる可能性がある。

なぜ、オフライン決済でQRコードを利用するかと言うと、デジタルウォレットのオンライン決済をオフラインへと拡張するときに都合が良かったからだ。日本の大手メディアなどの報道だとQRコードを利用することに新奇性があるという言われようだが、そうではない。繰り返すが、オフライン決済単体で評価するなら、FeliCaの方がセキュリティ面でも大量の決済を即時的にさばくという点でも優れている。日本ではそのQRコードのオフライン決済から市場開拓が図られることになったのは、政策立案者や、そこに助言をした人々の失敗という他ないだろう。

これらを踏まえると、LINE Payの道のりは険しい。今後の市場の成長を享受するポジションにいるかは、私は自信が持てない。LINEは競争相手ほどには豊富な現金があるわけでもない。だからこそ、LINEは「ミニアプリ」の導入によって、ユーザーのデジタルトランザクションを引き入れることに望みを託しているかもしれない。

スーパーアプリの要件

私は、日本には中国や新興国特有のスーパーアプリモデルがそのまま移植可能とは考えていない。それは日本がデスクトップの時代から一定規模のインターネット経済を持ってきた国であり、モバイル駆動のインターネット普及が進んだ新興国とはかなり異なる市場環境があることに起因する。

スーパーアプリが成立している国に共通する特徴は以下の3つのものだ。

- 新興国のモバイルインターネット。スーパーアプリの適用が進む中国、東南アジア、インドでは、モバイルのみでインターネット体験を完結させるユーザーが多数を占め、モバイル以外でのネット経験のない人も含まれる。ユーザーのデジタル行動の大半がモバイルに集約される傾向がある。

- 検索の存在感の弱さ。スーパーアプリの原型が生まれた中国では、百度(Baidu)はBATの一角からこぼれ落ち、西側のGoogleほどの検索のプレゼンスがない。検索はインターネットサービス群のゲートウェイになっているが、検索が弱ければ、スーパーアプリがその座を取れる。

- アプリストアの支配力の弱さ。中国のAndroidの大半は、Googleが断片化と呼び、問題視するものであり、グーグルプレイストアは重要な役割を果たしてはいない。中華スマホにはアプリストアをバイパスする別個のアプリストアがプリインストールされている。Appleのポリシーも中国では、他の欧米諸国や日本でみられるような支配力を示さない。WeChatのなかの約6万のミニプログラムの中でのトランザクションについて、Appleは「アプリ内購入」とみなし、相応の手数料を収めることをテンセントに要求し続けてきたが、Appleが満足行く結果は得られたことはない。

日本は、この3つの条件をまったく満たしていないように見える。日本のインターネットユーザーは、上記の新興国と比べ、私的な時間でもデスクトップを利用する傾向がある。検索はインターネットの重要な地位を占めている。Appleがミニプログラムのなかのアプリ内購入について課税したいと思ったときには、訴訟をすれば、日本なら勝訴できる可能性は十分にあるだろう。

したがって、WeChatやGojekのようなものが日本で再現可能とは考えづらい、と私は考えている。詳しくは以下のポッドキャストを聴いてほしい。

WeChatミニプログラムとの比較

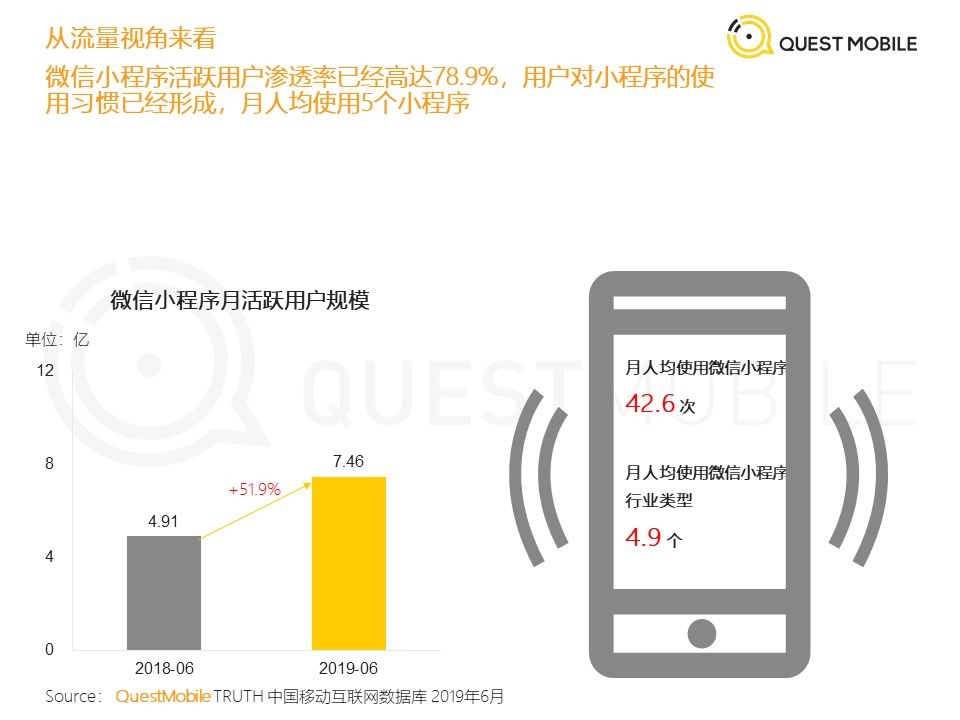

QuestMobileの『QuestMobile小程序2019半年报告』によると、WeChatミニプログラムの利用者は月間で7億4600万。月の平均利用回数は42.6回。平均利用時間は、2018年から2019年にかけて23.3%増加している。2018年12月、WeChatミニプログラムの平均利用時間52分だったが、2019年8月のWeChatミニプログラムでのユーザーの平均滞在時間は64分に増えている。

年齢分布は35歳以下でユーザー全体の73%、40歳以下で84.3%と若い。もしかしたら、高い頻度でチャットしたり、画像をシェアしたりする若い世代の方が、ミニプログラムに手が伸びやすいのかもしれない。

ミニプログラムの提供者には主要アプリベンダーが含まれており、アリババの支付宝、淘宝網、バイトダンスのDouyin、百度、JD.com、美団点評、滴滴出行(Didi)などがひしめいている。これはWeChatの管理下のウェブであり、アプリストアのようなものだ。

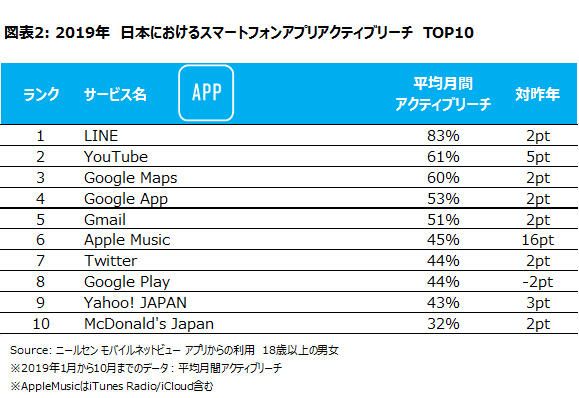

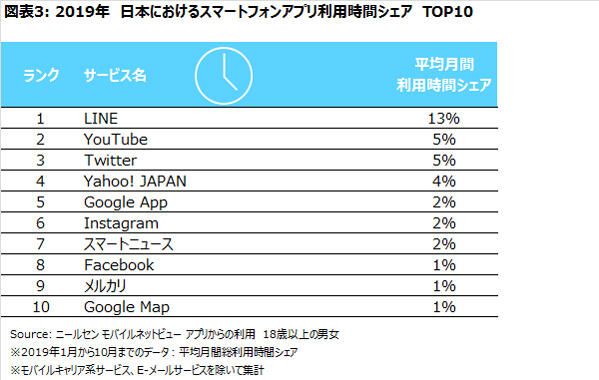

これに対し、LINEはどうだろうか。ニールセンの報告書『Tops of 2019: Digital in Japan』によると、「スマートフォンアプリの中で7年連続でリーチが最も高かった『LINE』は、2019年も順調にリーチを伸ばし、スマートフォン利用者のうち83%が利用するアプリ」である。

また平均月間利用時間シェアでも、You TubeやTwitterに差をつけての13%で首位だ。

ただし、これ以上、LINEが領地を増やす可能性は低そうだ。ニールセンのアナリスト、コヴァリョヴァ・ソフィヤはこう指摘している。「スマートフォン利用は年々拡大し、来年も中高年層への普及が更に進むことが想像されますが、成長率は今年に入り一桁に留まったことからも今後利用者数が急激に増えることは考えにくい」。

さて、定性的な点で気になるのは、大半のユーザーはLINEをメッセージングアプリと捉えており、それ以外の用途はまだ視界の外にあることだ。WeChatのミニプログラムは2017年11月から2018年1月にかけてMAUを3億6千万まで増やした。この時期のようにミニアプリ利用の急激な拡大を引き起こせるだろうか。ニールセンの報告書が指摘するように、ユーザーはアプリの利用を固定化させつつあり、日本は新興国が満たすスーパーアプリの成立要件を満たしていないのが気にかかる。

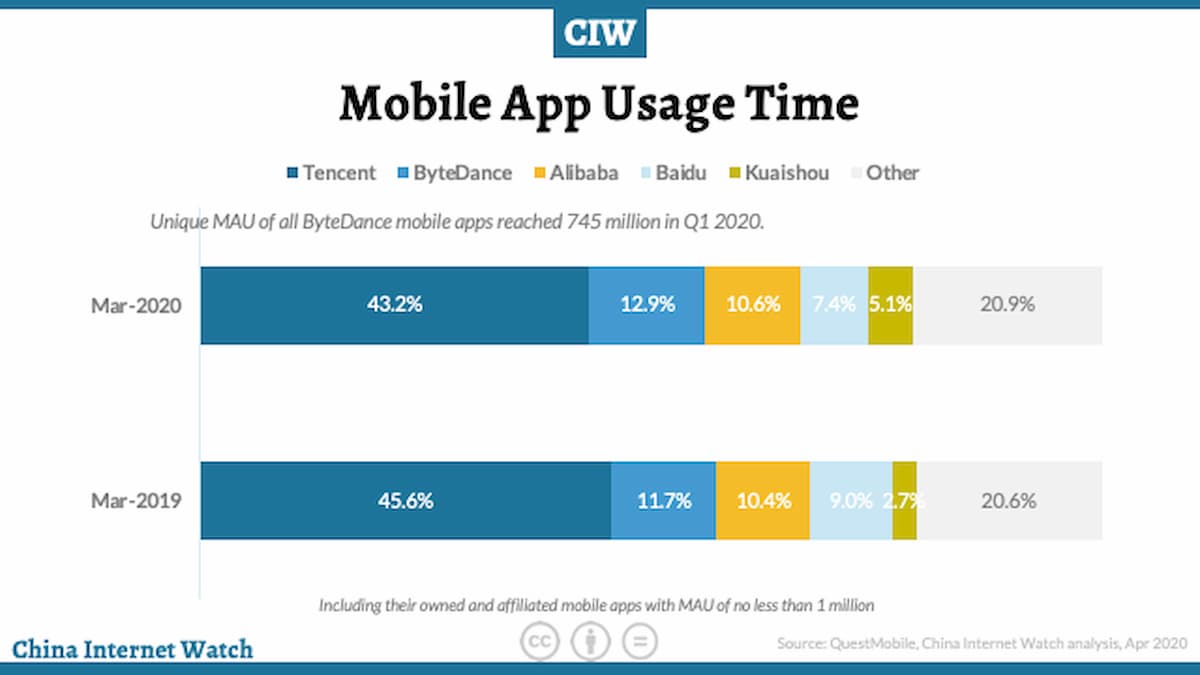

スーパーアプリは極めて支配的なプラットフォームが行うと奏功する戦略なのかもしれない。テンセントはモバイルアプリの利用時間において43.2%を占めている(図9)。同社のアセットは幅広く、WeChat Payだけではなく、中国のFacebookであるQQ、中国のSpotifyであるテンセントミュージック、中国のNetflixであるテンセントビデオ、モバイルゲームプラットフォームを含んでいる。バイトダンスが台頭する前の数年前は、利用時間シェアは50%代半ばだった。

つまり、中国のモバイルインターネットのメディア消費とコミュニケーションを制する会社が、仕掛けたことがミニプログラムの成功に寄与している可能性は大いにある。LINEアプリの利用時間シェアも日本最大ではあるものの、ここまでの人々の眼球に対する支配力は持たないのだ。

LINE内のトランザクションを増やす

それでも、ミニアプリのエコシステムを広げ、もともとは検索やソーシャルメディア、小売店やブランドのネイティブアプリなどのチャネルに頼っていた消費者を、ミニアプリを通じて、情報収集したり、予約したり、購買したりするように導くことができるのなら、多かれ少なかれビジネス機会が拡大することになるだろう。

LINEの戦略は、WeChatが12兆円程度のミニプログラム内の取引を抱えるように、ミニアプリでのトランザクションを拡大し、そこから胴元の利点を生かして収益化することと考えて良さそうだ。

たとえば、LINEは3月に、出前館に約300億円の第三者割当増資を実行し、LINEと親会社のNAVERで株式60%超を握る取引をしているが、これも中国の事例を意識しての一手と考えられる。

中国のフードデリバリー新興企業の美団点評(Meituan-Dianping)は、食品配達で得たトラクションを、旅行予約、チケット予約などの他の利ざやが大きい分野に振り向けることで成長し、アリババとテンセントに次ぐ地位を中国で確立した。出前館の買収もトランザクションをアプリの中に呼び込むためのものと考えていい。フードデリバリー自体は収益性が怪しい事業であり、美団点評は2018年第3四半期に純損失830億人民元(120億ドル)を計上したが、出前館はGrubhubと同様の堅実なビジネスモデルを採用しており、Uber Eatsとの競争が激化する前の二年前は黒字だった。

LINEは大きなユーザーベースを持っているが、まだしっかりとした収益のドライバーを持てずにいる。現金は1787億円と十分あるとはいえ、この資金でなんとか、ユーザーベースを収益へと転換し黒字化のめどを立てたいところだ。ミニアプリが日本のインターネットでどれだけの役割を果たすのか、Zホールディングスとの経営統合を含め、注目に値するだろう。